Małe i średnie przedsiębiorstwa są kręgosłupem polskiego rynku, ale sam status MŚP nie oznacza jeszcze konkretnej formy prawnej. W praktyce decyduje o tym, czy firma mieści się w unijnych progach zatrudnienia i finansowych, a to z kolei wpływa na dotacje, pomoc de minimis, dokumenty przy wnioskach i sposób oceny spółki przez instytucje. Ten tekst porządkuje definicję, pokazuje jak liczyć status i wyjaśnia, co realnie zmienia on w działalności gospodarczej oraz w spółkach.

Najważniejsze informacje w skrócie

- MŚP to kategoria wielkości firmy, a nie osobna forma prawna.

- O przynależności do sektora decydują trzy elementy: liczba pracowników, roczny obrót i roczna suma bilansowa.

- Powiązania kapitałowe i osobowe mogą podnieść firmę ponad próg, nawet jeśli sama wygląda na małą.

- Status MŚP ma znaczenie przy dotacjach, programach UE, pomocy de minimis i wielu procedurach biznesowych.

- Spółka z o.o. może być MŚP, tak samo jak jednoosobowa działalność gospodarcza.

- W 2026 r. najważniejsze pozostaje prawidłowe policzenie danych i sprawdzenie, czy nie ma podmiotów powiązanych.

Co oznacza status MŚP i kiedy firma do niego należy

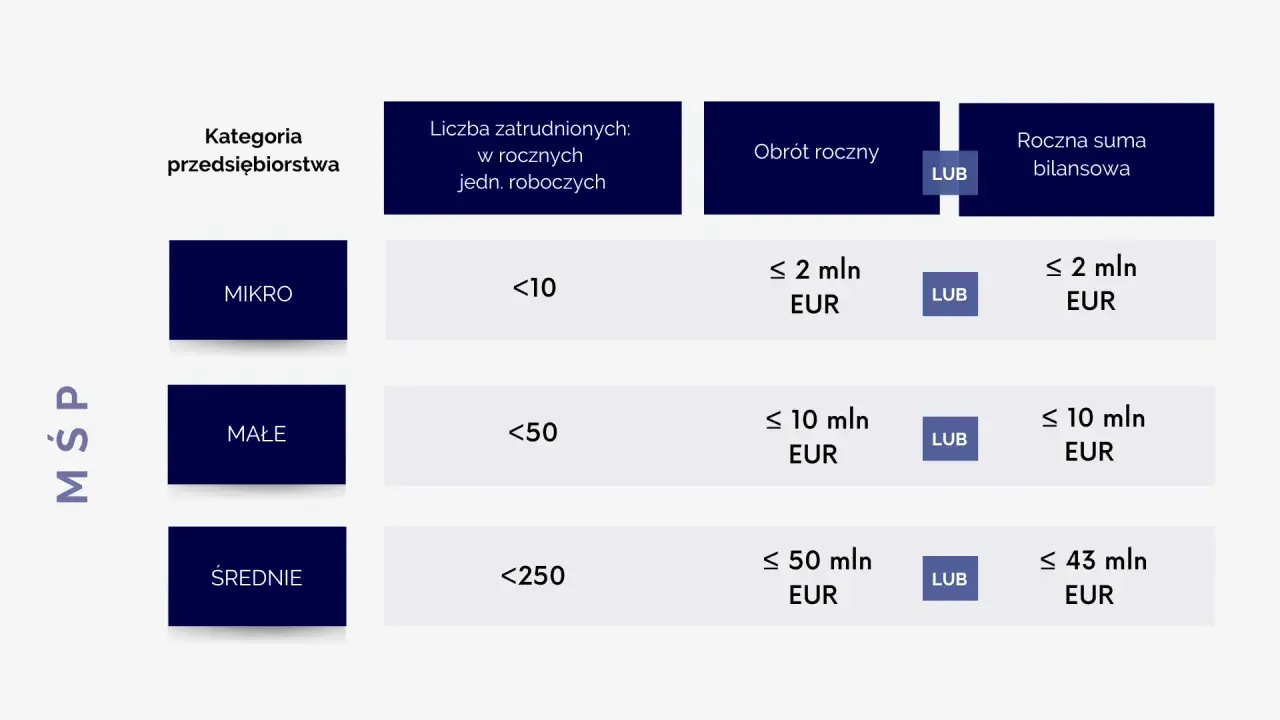

W ujęciu praktycznym MŚP to po prostu mikro, małe i średnie przedsiębiorstwa. Komisja Europejska opiera tę definicję na trzech kryteriach: liczbie zatrudnionych osób, rocznym obrocie oraz rocznej sumie bilansowej. Sama nazwa firmy, rodzaj działalności albo to, czy jest to spółka, nie przesądzają jeszcze o statusie.

Najprościej ująć to tak: jeśli firma mieści się w odpowiednich progach, może korzystać z rozwiązań przewidzianych dla mniejszych podmiotów. Jeśli je przekracza, wypada z tej kategorii, nawet gdy z perspektywy rynku nadal wydaje się niewielka. Właśnie dlatego w praktyce liczą się liczby, a nie wrażenie.

| Kategoria | Liczba pracowników | Roczny obrót | Roczna suma bilansowa |

|---|---|---|---|

| Mikroprzedsiębiorstwo | mniej niż 10 | nie więcej niż 2 mln EUR | nie więcej niż 2 mln EUR |

| Małe przedsiębiorstwo | mniej niż 50 | nie więcej niż 10 mln EUR | nie więcej niż 10 mln EUR |

| Średnie przedsiębiorstwo | mniej niż 250 | nie więcej niż 50 mln EUR | nie więcej niż 43 mln EUR |

W praktyce trzeba pamiętać o jednej rzeczy: próg zatrudnienia jest obowiązkowy, a po stronie finansowej wystarczy mieścić się w odpowiednim limicie obrotu albo sumy bilansowej. To od razu prowadzi do pytania, jak te dane liczyć poprawnie, bo właśnie tu najczęściej pojawiają się błędy.

Jak ustala się, czy przedsiębiorstwo naprawdę mieści się w granicach

Gdy oceniam status firmy, zawsze zaczynam od pytania, czy jest ona samodzielna, partnerska czy powiązana. To nie jest detal techniczny. Od tej kwalifikacji zależy, czy bierzesz pod uwagę tylko własne dane, część danych partnera, czy też pełne dane całej grupy. Dla wielu przedsiębiorców to właśnie ten etap decyduje o wyniku, a nie sam obrót.

Liczba pracowników nie zawsze oznacza prostą sumę etatów

W unijnej metodzie liczy się roczna jednostka robocza, czyli sposób ujęcia pracy w skali roku. Osoby zatrudnione na pełen etat przez cały rok liczy się inaczej niż pracowników sezonowych, na niepełnym etacie albo takich, którzy byli zatrudnieni tylko przez część roku. To ważne, bo surowe zliczenie nazwisk zwykle daje fałszywy obraz skali firmy.

Obrót i suma bilansowa to dwa różne filtry

Roczny obrót obejmuje przychód ze sprzedaży produktów i usług po odjęciu rabatów, bez VAT i innych podatków pośrednich. Roczna suma bilansowa dotyczy wartości głównych aktywów przedsiębiorstwa. W praktyce wniosek jest prosty: sama wysoka sprzedaż nie musi od razu wykluczać MŚP, ale już zestawienie jej z bilansem może przesądzić o wyniku.

Przeczytaj również: JDG - jak założyć firmę i ile kosztuje? Przewodnik krok po kroku

Powiązania kapitałowe potrafią zmienić wszystko

Przy ocenie statusu trzeba sprawdzić, czy firma jest rzeczywiście niezależna. Jeżeli udziały lub prawa głosu przekraczają określone progi, przedsiębiorstwo może zostać uznane za partnerskie albo powiązane. W takich przypadkach nie liczy się wyłącznie własna skala działalności, lecz także dane podmiotów, które mają wpływ na firmę.

W praktyce najczęściej spotykam trzy sytuacje: spółka działa samodzielnie i wtedy analizuje się jej własne dane, ma partnera i dolicza się część danych drugiej strony albo jest powiązana z innym podmiotem i wtedy trzeba uwzględnić pełniejszy obraz grupy. Dlatego przed złożeniem wniosku o wsparcie dobrze jest przygotować nie tylko sprawozdanie finansowe, ale też strukturę udziałów i listę podmiotów, które mogą wpływać na wynik.

Kiedy już wiadomo, jak policzyć status, warto sprawdzić, po co ten status w ogóle jest potrzebny w obrocie gospodarczym.

Dlaczego ten status tak mocno wpływa na biznes

Status MŚP działa jak filtr dostępu do wielu instrumentów wsparcia. Nie chodzi wyłącznie o dotacje, ale także o programy finansowane ze środków publicznych, pożyczki preferencyjne, konkursy branżowe i część uproszczeń proceduralnych. Dla przedsiębiorcy to często realna przewaga, a nie tylko formalna etykieta.

| Obszar | Co w praktyce zmienia status MŚP |

|---|---|

| Dotacje i konkursy | Określa, czy firma może startować i na jakich warunkach dostanie wsparcie. |

| Pomoc de minimis | Często jest jednym z głównych mechanizmów finansowania projektów dla mniejszych firm. |

| Uproszczenia formalne | Może oznaczać mniej rozbudowaną dokumentację i prostsze oświadczenia. |

| Ocena przez bank lub inwestora | Pomaga ocenić skalę działalności, ryzyko i potencjał wzrostu. |

| Regulacje branżowe | W niektórych obszarach mniejsze firmy mają łagodniejsze wymogi lub osobne ścieżki wsparcia. |

Największy problem pojawia się wtedy, gdy przedsiębiorca traktuje status MŚP jak dodatek do wniosku, a nie warunek, który trzeba rzeczywiście udowodnić. Przy kontroli to właśnie dokumenty pokazują, czy firma spełniała kryteria w dniu składania oświadczenia albo podpisania umowy. I tu nie ma miejsca na domysły.

To prowadzi do kolejnego pytania, które w praktyce pojawia się najczęściej: czy spółka z o.o. albo inna spółka automatycznie wypada z tej kategorii?

MŚP a jednoosobowa działalność i spółki

Sam rodzaj formy prawnej nie przesądza o wielkości przedsiębiorstwa. Firma może być MŚP niezależnie od tego, czy działa jako jednoosobowa działalność gospodarcza, spółka z o.o., spółka jawna czy komandytowa. Liczy się skala, zatrudnienie, finanse i powiązania, a nie sam szyld.

| Forma | Czy może być MŚP | Na co uważać |

|---|---|---|

| Jednoosobowa działalność gospodarcza | Tak | Trzeba policzyć zatrudnienie, obrót i powiązania z innymi podmiotami. |

| Spółka z o.o. | Tak | Kluczowe są udziały, prawa głosu i ewentualna przynależność do grupy. |

| Spółka jawna i komandytowa | Tak | Ważna jest struktura wspólników oraz relacje z podmiotami powiązanymi. |

| Spółka akcyjna | Tak, ale rzadziej | Częściej przekracza progi, choć sama forma prawna tego nie wyklucza. |

To szczególnie istotne dla osób, które zakładają, że spółka z o.o. z definicji jest „większa” niż JDG. W praktyce bywa odwrotnie: niewielka spółka z o.o. z kilkoma pracownikami i umiarkowanym obrotem nadal pozostaje w sektorze MŚP. Z drugiej strony jednoosobowa działalność z mocnymi powiązaniami kapitałowymi może wypaść poza tę kategorię, jeśli dane grupy przekroczą progi.

Z mojego doświadczenia wynika, że największy błąd polega na utożsamianiu statusu z formą wpisu do rejestru. To skrót myślowy, który w sprawach dotacyjnych i przy ocenie pomocy publicznej potrafi kosztować bardzo dużo. Właśnie dlatego warto przejść od intuicji do liczb.

W tej logice łatwo też wskazać błędy, które najczęściej psują całą analizę.

Najczęstsze błędy przy ustalaniu statusu

- Liczenie tylko „własnej” firmy bez sprawdzenia powiązań - jeśli przedsiębiorstwo jest zależne od innego podmiotu, samodzielne dane nie wystarczą.

- Mylenie obrotu brutto z netto - w definicji liczy się obrót bez VAT i innych podatków pośrednich.

- Zakładanie, że jednorazowe przekroczenie progu od razu zmienia status - liczy się powtarzalność w dwóch kolejnych okresach obrachunkowych.

- Ustalanie liczby pracowników wyłącznie „na oko” - trzeba uwzględnić etaty, sezonowość i część roku pracy.

- Ignorowanie dokumentów źródłowych - oświadczenie bez wsparcia w sprawozdaniach, umowach i strukturze udziałowej zwykle nie przejdzie weryfikacji.

- Przyjmowanie, że nowa spółka zawsze jest mała - przy nowych podmiotach trzeba patrzeć na biznesplan, udziałowców i przewidywaną skalę działania.

Najbardziej kosztowny błąd pojawia się zwykle nie przy samym starcie, ale przy rozliczaniu wsparcia. Jeśli firma źle oceniła swój status, problem wraca jako korekta, wezwanie do wyjaśnień albo ryzyko zwrotu środków. To jeden z tych obszarów, gdzie lepiej wykonać nudną, dokładną analizę niż później tłumaczyć się z uproszczeń.

Na koniec zostaje już tylko praktyczna checklista, czyli to, co rzeczywiście warto sprawdzić przed wnioskiem albo przed zmianą skali firmy.

Co sprawdzić przed złożeniem wniosku albo przekształceniem firmy

- ostatnie zatwierdzone sprawozdanie finansowe lub wiarygodne dane zarządcze, jeśli spółka jest nowa;

- rzeczywistą liczbę pracowników w przeliczeniu na rok, a nie samą liczbę nazwisk w kadrach;

- strukturę udziałów, praw głosu i ewentualną kontrolę nad innymi podmiotami;

- czy istnieją firmy partnerskie albo powiązane, których dane trzeba doliczyć;

- czy obecny rok nie jest pierwszym, w którym próg został przekroczony, bo to jeszcze nie zawsze zmienia status;

- jakie kryteria stosuje konkretny program, konkurs lub instytucja finansująca, bo czasem wymagania są bardziej szczegółowe niż sama definicja unijna.

Według raportu PARP sektor MŚP w Polsce obejmuje 99,8% przedsiębiorstw, a w 2023 r. generował 47,2% PKB. W tym samym ujęciu mikrofirmy stanowiły 97,2% wszystkich firm, a więc mówimy o zdecydowanej większości rynku, nie o wąskiej niszy. To dobrze pokazuje, dlaczego poprawne ustalenie statusu ma znaczenie nie tylko przy dotacjach, ale też przy codziennym prowadzeniu biznesu.

Jeżeli patrzeć na to chłodno, status MŚP to narzędzie porządkujące relacje między skalą firmy, jej obowiązkami i dostępem do wsparcia. Właśnie tak bym go traktowała: nie jako etykietę do wklejenia do wniosku, ale jako wynik konkretnej analizy, którą warto zrobić wcześniej niż w dniu podpisywania dokumentów.