Fundacja rodzinna to jedno z najciekawszych narzędzi, jakie polskie prawo daje dziś właścicielom firm rodzinnych i większych majątków. Pozwala uporządkować sukcesję, oddzielić majątek prywatny od operacyjnego i z góry ustalić zasady wypłat dla bliskich, zamiast zostawiać wszystko przypadkowi. W tym artykule wyjaśniam, czym ta instytucja jest w praktyce, kto może ją założyć, jak działa, jakie ma ograniczenia biznesowe i gdzie najczęściej pojawiają się podatkowe pułapki.

Najważniejsze informacje w skrócie

- Fundacja rodzinna jest osobą prawną stworzoną przede wszystkim do gromadzenia i ochrony majątku oraz do wypłacania świadczeń beneficjentom.

- Fundatorem może być wyłącznie osoba fizyczna z pełną zdolnością do czynności prawnych; fundacja może mieć też kilku fundatorów.

- Minimalny fundusz założycielski wynosi 100 000 zł, a osobowość prawną fundacja uzyskuje dopiero po wpisie do rejestru.

- Fundacja nie jest zwykłą spółką operacyjną: może prowadzić tylko ściśle wskazaną ustawowo działalność gospodarczą.

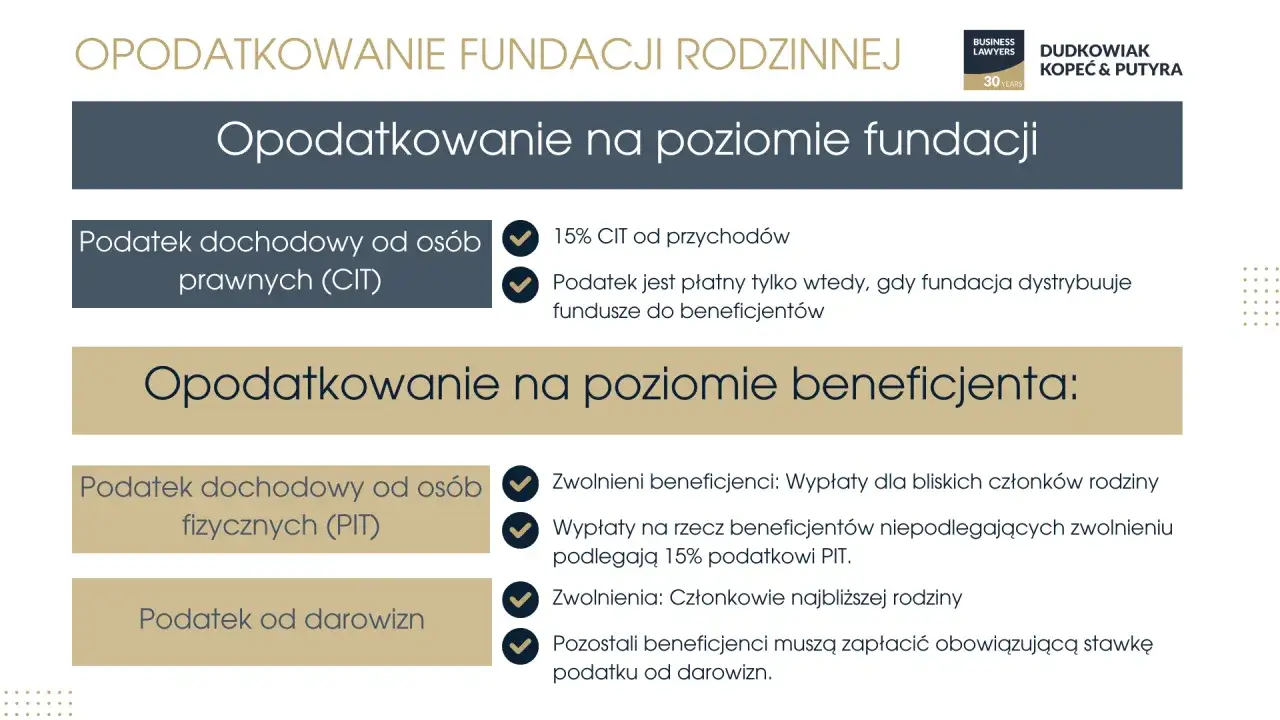

- Co do zasady fundacja jest zwolniona z CIT na poziomie gromadzenia majątku, ale 15% CIT pojawia się przy świadczeniach dla beneficjentów, a przekroczenie ustawowego katalogu działalności może kosztować 25% CIT.

- To rozwiązanie ma sens przede wszystkim tam, gdzie priorytetem jest sukcesja, ład właścicielski i ochrona aktywów, a nie bieżące prowadzenie biznesu w klasycznym modelu spółkowym.

Fundacja rodzinna co to oznacza w praktyce

W praktyce fundacja rodzinna jest narzędziem do długoterminowego zarządzania majątkiem. Nie służy do tego, żeby „po prostu przepisać firmę”, ale żeby zbudować trwały model: kto kontroluje aktywa, kto korzysta z wypracowanych zysków i na jakich zasadach to wszystko ma działać po śmierci fundatora albo po zmianie pokoleniowej. Właśnie dlatego ustawa została pomyślana jako rozwiązanie dla przedsiębiorstw rodzinnych, które mają przetrwać dłużej niż jedna generacja.

Najprościej ujmując, fundacja rodzinna nie jest spółką i nie działa jak typowy udziałowiec. Fundator nie dostaje w zamian udziałów ani akcji, bo nie o udział właścicielski tu chodzi, tylko o odseparowanie majątku od osoby właściciela i o ułożenie reguł sukcesji. To ważna różnica: spółka ma prowadzić biznes, a fundacja ma przede wszystkim ten biznes i majątek chronić oraz porządkować.

W 2026 r. temat pozostaje żywy także dlatego, że praktyka stosowania przepisów jest nadal analizowana i doprecyzowywana. Ministerstwo Rozwoju i Technologii wprost wskazuje, że fundacja rodzinna miała wspierać planowanie sukcesji majątkowej i organizacyjnej, ale jednocześnie część zagadnień nadal wymaga oceny z perspektywy praktyki.

Z tej konstrukcji wynikają konkretne role, więc od razu warto rozdzielić fundatora i beneficjenta.

Kto może ją założyć i kto może z niej korzystać

Fundatorem może być wyłącznie osoba fizyczna z pełną zdolnością do czynności prawnych. Co ważne, fundacja może mieć więcej niż jednego fundatora, ale nie dotyczy to fundacji tworzonej w testamencie. To praktyczne rozwiązanie, gdy majątek jest wspólny albo gdy kilka osób chce uporządkować wspólną sukcesję.

Beneficjent to z kolei osoba, która ma otrzymywać świadczenia z fundacji albo majątek po jej rozwiązaniu. Ustawa dopuszcza tu przede wszystkim osoby fizyczne, ale także organizacje pozarządowe prowadzące działalność pożytku publicznego. Fundator może wskazać również samego siebie, jeśli chce korzystać z części świadczeń jeszcze za życia.

W praktyce najczęściej spotykam trzy scenariusze:

- właściciel firmy chce zabezpieczyć dzieci, ale nie chce oddawać im od razu pełnej kontroli nad przedsiębiorstwem,

- rodzina ma kilku spadkobierców, a biznes trzeba utrzymać w jednym ręku, żeby nie rozbić go na części,

- majątek rodzinny obejmuje nie tylko firmę, ale też nieruchomości, udziały i inwestycje, które mają pracować przez lata, a nie zostać szybko sprzedane.

To rozwiązanie nie jest więc zarezerwowane wyłącznie dla największych majątków. Ma sens wszędzie tam, gdzie rodzina chce z góry ustalić, kto ma korzystać z aktywów i w jakim rytmie, zamiast przerzucać te decyzje na przepisy spadkowe i późniejszy spór między spadkobiercami. Gdy wiadomo już, kto może wejść do takiej struktury, trzeba zobaczyć, jak buduje się jej majątek i organy.

Jak działa struktura fundacji i co dzieje się z majątkiem

Fundacja rodzinna powstaje etapami. Najpierw pojawia się fundacja w organizacji, a dopiero wpis do rejestru nadaje jej pełną osobowość prawną. Do utworzenia fundacji potrzebne są m.in. akt założycielski albo testament, statut, spis mienia, ustanowienie organów i wniesienie funduszu założycielskiego. Minimalna wartość tego funduszu to 100 000 zł.

W praktyce ta struktura jest dość precyzyjna, a nie „luźna”. Statut musi określać m.in. cel fundacji, beneficjentów, zasady ich wskazywania, wartość funduszu założycielskiego, sposób powoływania organów oraz to, co stanie się z majątkiem po rozwiązaniu fundacji. Ja traktuję statut jako centralny dokument całego projektu: jeśli jest napisany byle jak, cała koncepcja szybko zaczyna się chwiać.

| Organ | Rola | Znaczenie praktyczne |

|---|---|---|

| Zarząd | Prowadzi sprawy fundacji i ją reprezentuje | To zarząd zawiera umowy, dba o bieżące funkcjonowanie i realizuje świadczenia dla beneficjentów. |

| Rada nadzorcza | Sprawuje nadzór nad zarządem | Jest obowiązkowa, gdy liczba beneficjentów przekracza 25 osób. Przy większej rodzinie porządkuje kontrolę i ogranicza chaos decyzyjny. |

| Zgromadzenie beneficjentów | Zatwierdza najważniejsze decyzje i działa w interesie beneficjentów | To mechanizm równoważący władzę zarządu, zwłaszcza gdy fundacja ma funkcjonować przez wiele lat i w różnych konfiguracjach rodzinnych. |

Ważny jest też sam majątek. Do fundacji można wnosić nie tylko pieniądze, ale też nieruchomości, udziały, akcje, instrumenty finansowe i inne składniki mienia, a także później zasilać ją dalszymi aktywami, darowiznami czy spadkami. To sprawia, że fundacja bywa traktowana jak rodzinny holding, choć jej cel jest szerszy niż samo „trzymanie papierów”.

Ta architektura pokazuje, że fundacja jest raczej instytucją zarządzającą niż pasywnym skarbcem, a to prowadzi prosto do pytania o zakres działalności gospodarczej.Jaką działalność gospodarczą fundacja rodzinna może prowadzić

Tu pojawia się najwięcej nieporozumień. Fundacja rodzinna może prowadzić działalność gospodarczą, ale tylko w zamkniętym katalogu wskazanym w ustawie. To nie jest dowolność, lecz wyjątek od zasady. W praktyce fundacja ma wspierać sukcesję i ochronę majątku, a nie zastępować normalną spółkę operacyjną działającą na rynku.

Dozwolone są między innymi:

- zbywanie mienia, o ile nie zostało ono nabyte wyłącznie po to, by je natychmiast odsprzedać,

- najem, dzierżawa i inne formy udostępniania mienia do korzystania,

- uczestnictwo w spółkach handlowych, funduszach inwestycyjnych, spółdzielniach i podobnych podmiotach,

- kupno i sprzedaż papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze,

- udzielanie pożyczek spółkom, w których fundacja ma udziały albo akcje, spółkom osobowym, w których uczestniczy jako wspólnik, oraz beneficjentom,

- obrót walutą obcą potrzebny do regulowania płatności związanych z działalnością fundacji,

- wybrane formy produkcji rolnej i gospodarki leśnej, ale już w bardzo wąskim zakresie i przy dodatkowych warunkach.

Najważniejszy wniosek jest taki: fundacja może być właścicielem spółek, nieruchomości i portfela inwestycyjnego, ale sama nie powinna zamieniać się w zwykłą firmę handlową czy usługową. W modelu, który uważam za najbezpieczniejszy, działalność operacyjna zostaje w spółkach córkach, a fundacja stoi wyżej i zarządza własnością oraz dystrybucją korzyści. Przekroczenie tego katalogu uderza nie tylko w model biznesowy, ale też w podatki, więc trzeba to omówić wprost.

Podatki potrafią zmienić opłacalność całej konstrukcji

Jeśli ktoś patrzy na fundację wyłącznie przez pryzmat podatków, łatwo może się pomylić. Sama oszczędność podatkowa nie jest celem ustawy, a przepisy są skonstruowane tak, żeby premiować sukcesję i długofalowe zarządzanie, nie agresywną optymalizację. Na Podatki.gov.pl wprost wskazano, że 15% dotyczy części przychodów z fundacji rodzinnej po stronie beneficjenta, ale to tylko fragment większej układanki.

| Zdarzenie | Skutek podatkowy | Co to znaczy w praktyce |

|---|---|---|

| Założenie fundacji i wniesienie majątku | Brak PCC, a transfer majątku do fundacji jest co do zasady neutralny w CIT | Sam start konstrukcji nie powinien zjadać kapitału tylko dlatego, że został formalnie przeniesiony do fundacji. |

| Bieżące zarządzanie majątkiem w granicach ustawy | Co do zasady zwolnienie z CIT po stronie fundacji | To właśnie dlatego fundacja bywa atrakcyjna jako holding i „koszyk” na aktywa, które mają pracować latami. |

| Wypłata świadczenia beneficjentowi albo przekazanie majątku przy likwidacji | 15% CIT po stronie fundacji | Moment dystrybucji jest podatkowo wrażliwy, więc trzeba go planować z wyprzedzeniem. |

| Działalność wykraczająca poza art. 5 ustawy | 25% CIT w zakresie tej działalności | To sankcja za używanie fundacji niezgodnie z jej ustawowym celem. |

Do tego dochodzi jeszcze PIT po stronie beneficjenta, który zależy od relacji do fundatora i rodzaju świadczenia. W praktyce efektywne opodatkowanie trzeba liczyć nie tylko „na poziomie fundacji”, ale również po stronie osoby otrzymującej wypłatę. To właśnie tu różnica między teorią a praktyką bywa największa, bo ten sam model może być bardzo rozsądny dla jednej rodziny, a mało opłacalny dla innej.

W 2026 r. warto patrzeć na przepisy ostrożnie także dlatego, że prowadzone są prace przeglądowe nad funkcjonowaniem fundacji rodzinnych. Przy większym majątku sensowne jest sprawdzenie nie tylko obecnych reguł, ale też tego, czy plan nie opiera się na założeniach, które mogą zostać doprecyzowane w najbliższych miesiącach. Zanim jednak ktoś podejmie decyzję podatkową, trzeba wiedzieć, jak wygląda sam proces założenia.

Jak założyć fundację rodzinną krok po kroku

- Najpierw ustalam cel: czy chodzi o sukcesję firmy, ochronę nieruchomości, zabezpieczenie rodziny, czy o kilka tych funkcji naraz.

- Następnie wybieram majątek, który ma trafić do fundacji, i sprawdzam, czy jego skład pasuje do ustawowego modelu.

- Później przygotowuję akt założycielski u notariusza albo testament, jeśli fundacja ma powstać po śmierci fundatora.

- Równolegle tworzę statut i spis mienia, bo bez nich struktura jest po prostu niekompletna.

- Potem powołuję zarząd, a jeśli to potrzebne albo wymagane przez liczbę beneficjentów, również radę nadzorczą.

- Na końcu składam wniosek o wpis do rejestru fundacji rodzinnych. Rejestr prowadzi Sąd Okręgowy w Piotrkowie Trybunalskim.

Jeżeli fundacja ma być ustanowiona w testamencie, fundusz założycielski trzeba wnieść w terminie dwóch lat od wpisania fundacji do rejestru. To detal, który łatwo przeoczyć, a potem okazuje się źródłem problemów formalnych.

Najczęstsze błędy widzę w trzech miejscach: zbyt ogólnym statucie, braku planu na zachowek i próbie wciśnięcia do fundacji działalności operacyjnej, która powinna zostać w spółce. Dochodzą do tego niejasne zasady wypłat dla beneficjentów i brak scenariusza na konflikt między członkami rodziny. Jeśli tych punktów nie dopracuje się na starcie, fundacja zaczyna być bardziej polem sporu niż narzędziem ładu.

Sam formalny wniosek to dopiero początek; sens całej konstrukcji wychodzi dopiero w porównaniu z innymi narzędziami sukcesji.

Kiedy fundacja rodzinna wygrywa ze spółką z o.o. i testamentem

| Narzędzie | Kiedy działa najlepiej | Ograniczenia | Mój praktyczny wniosek |

|---|---|---|---|

| Fundacja rodzinna | Przy większym majątku, firmie rodzinnej i potrzebie wielopokoleniowej sukcesji | Formalna konstrukcja, ograniczony katalog działalności, konieczność dobrego statutu | Najlepsza do trzymania aktywów, spółek i zasad wypłat dla rodziny. |

| Spółka z o.o. | Przy bieżącej działalności operacyjnej, sprzedaży towarów i usług, prostym modelu zarządzania | Nie rozwiązuje sama w sobie problemu sukcesji i rozproszenia udziałów po spadku | Najlepsza do prowadzenia biznesu, nie do zastępowania planu sukcesyjnego. |

| Testament | Przy prostym majątku i niewielkiej liczbie potencjalnych spadkobierców | Nie daje takiego poziomu kontroli nad majątkiem i wypłatami jak fundacja | Działa, ale zwykle nie wystarcza, gdy firma ma przetrwać bez rozdrobnienia. |

Ja traktowałbym fundację rodzinną przede wszystkim jako narzędzie sukcesyjne, a nie jako zamiennik spółki operacyjnej. Jeśli firma jest mała, majątek nieskomplikowany, a rodzina ma jasny plan dziedziczenia, czasem lepsze i tańsze będzie połączenie spółki z dobrze napisanym testamentem oraz umowami między wspólnikami. Jeśli jednak mówimy o realnym majątku, kilku spadkobiercach i potrzebie utrzymania kontroli nad biznesem, fundacja często daje więcej ładu niż jakiekolwiek rozwiązanie „na skróty”.

Przed podpisaniem statutu robię jeszcze jedno sprawdzenie: czy plan naprawdę chroni firmę, a nie tylko dobrze wygląda na papierze.

Co sprawdziłbym przed podpisaniem statutu fundacji rodzinnej

- Czy głównym celem jest faktycznie sukcesja i ochrona majątku, a nie wyłącznie obniżenie podatku.

- Czy beneficjenci są opisani na tyle precyzyjnie, żeby nie zostawiać pola do wieloletniego sporu.

- Czy statut przewiduje jasne zasady wypłat, reinwestowania zysków i rozwiązania fundacji.

- Czy w planie uwzględniono zachowek i możliwe roszczenia członków rodziny.

- Czy aktywa wniesione do fundacji rzeczywiście pasują do modelu holdingowego, a działalność operacyjna zostaje w spółkach.

- Czy ktoś odpowiedzialny za zarządzanie będzie w stanie utrzymać tę strukturę przez lata, a nie tylko na etapie zakładania.

Dobrze przygotowana fundacja rodzinna porządkuje rodzinny majątek, zmniejsza ryzyko rozdrobnienia firmy i daje większą przewidywalność niż klasyczne dziedziczenie. Źle przygotowana staje się natomiast kosztownym i konfliktogennym tworem, który nie wytrzymuje pierwszego poważniejszego sporu. Jeśli traktuje się ją jak narzędzie prawne, a nie jak slogan, potrafi bardzo skutecznie zabezpieczyć biznes i rodzinę na lata.