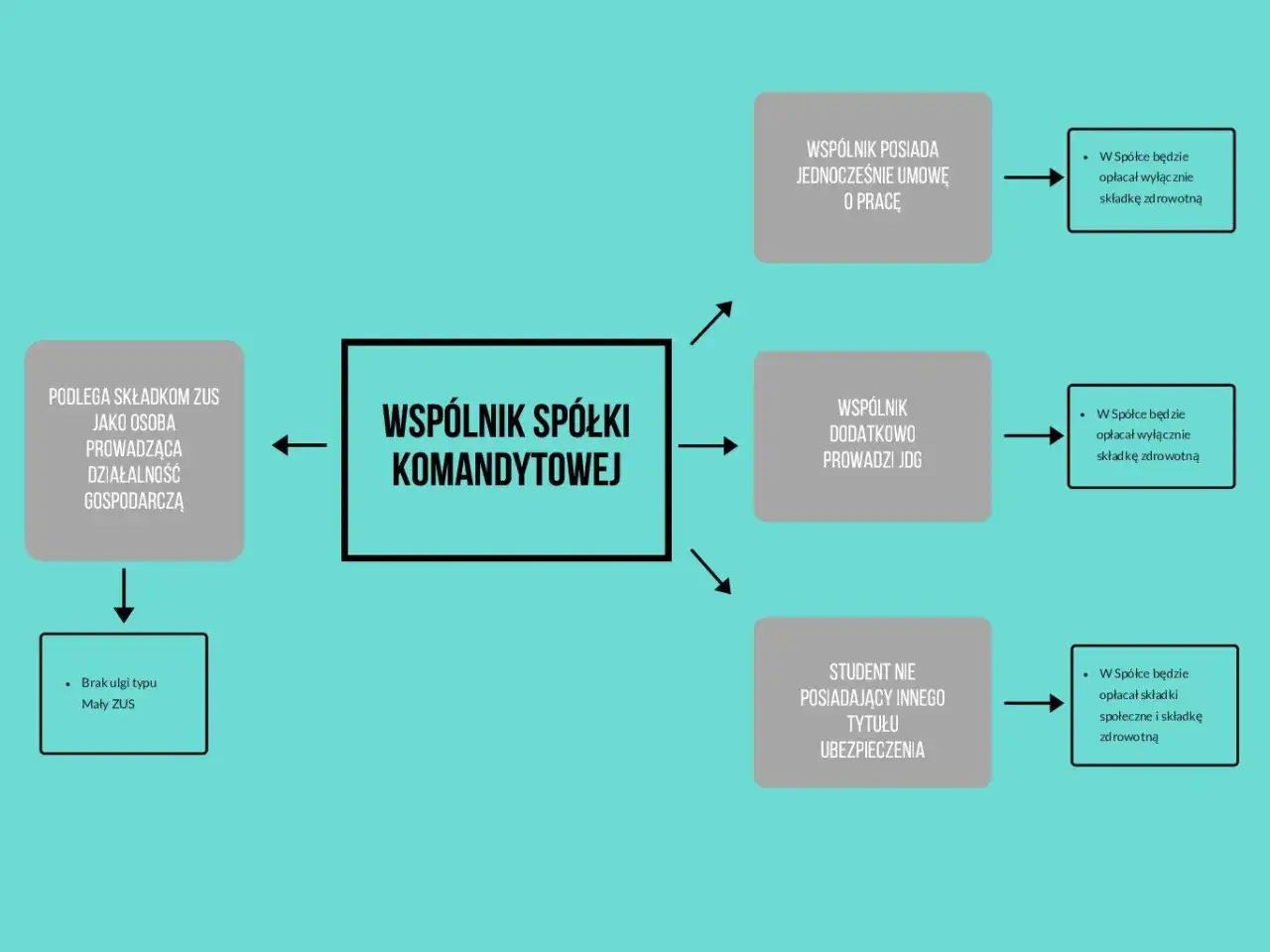

Spółka komandytowa łączy dwa różne poziomy ryzyka: jeden wspólnik prowadzi firmę i odpowiada całym majątkiem, drugi zwykle wnosi kapitał i ogranicza odpowiedzialność do ustalonej sumy. To rozwiązanie bywa dobre dla firm rodzinnych, wspólnych przedsięwzięć i modeli, w których jedna osoba chce działać operacyjnie, a druga pozostać inwestorem. W tym artykule pokazuję, jak działa ta forma, jak wygląda rejestracja, ile kosztuje i gdzie najłatwiej popełnić błąd.

Najważniejsze informacje o tej formie prowadzenia firmy

- Do założenia potrzebnych jest co najmniej dwóch wspólników: komplementariusz i komandytariusz.

- Ryzyko jest podzielone nierówno: jeden wspólnik odpowiada bez ograniczenia, drugi co do zasady do sumy komandytowej.

- Umowa wymaga aktu notarialnego, a wariant z wzorcem S24 działa tylko przy wkładach pieniężnych.

- Rejestracja odbywa się elektronicznie, a po wpisie trzeba dopilnować NIP-8 i rozliczeń podatkowych.

- To nie jest forma „bezobsługowa”: pełne księgi, sprawozdanie finansowe i CIT są tu standardem.

Czym jest ta forma i kiedy ma sens

To jedna z osobowych spółek handlowych, która ma własny majątek, zdolność sądową i procesową, więc działa jako odrębny podmiot w obrocie. Ja patrzę na nią przede wszystkim jako na sposób uporządkowania relacji między osobą prowadzącą biznes a osobą, która chce wnieść środki i ograniczyć ryzyko po swojej stronie. W praktyce dobrze sprawdza się tam, gdzie wspólnicy mają różne role, ale wspólny cel: rozwijać przedsiębiorstwo bez mieszania wszystkiego w jedną odpowiedzialność.

To nie jest rozwiązanie dla każdego. Jeśli obie osoby chcą być równie aktywne, równie decyzyjne i równie chronione, prostsza struktura albo lepiej napisana spółka z ograniczoną odpowiedzialnością zwykle daje mniej tarcia. Ten model ma sens wtedy, gdy już na starcie wiadomo, kto zarządza, kto finansuje, a kto bierze na siebie ciężar kontaktu z kontrahentami i codziennych decyzji. Z tego właśnie wynika jego największa zaleta, ale też największe ryzyko, o którym trzeba mówić wprost.

Właśnie dlatego najpierw warto dobrze zrozumieć odpowiedzialność wspólników, bo od niej zależy, czy taki układ rzeczywiście działa na korzyść firmy.

Jak działa odpowiedzialność wspólników

W tym modelu odpowiedzialność nie jest symetryczna. Jeden wspólnik prowadzi sprawy spółki i odpowiada za jej zobowiązania bez ograniczenia, drugi ma ochronę tylko do określonego limitu wpisanego do umowy. To właśnie ten podział przyciąga przedsiębiorców, ale też najczęściej bywa źle rozumiany, zwłaszcza gdy strony podpisują dokument bez dokładnego omówienia skutków prawnych.

| Rola | Zakres odpowiedzialności | Reprezentacja | Co to oznacza w praktyce |

|---|---|---|---|

| Komplementariusz | Całym majątkiem | Tak, jeśli nie został pozbawiony tego prawa | Najczęściej prowadzi firmę, podpisuje umowy i odpowiada za bieżące decyzje |

| Komandytariusz | Do wysokości sumy komandytowej, z uwzględnieniem wniesionego wkładu | Zasadniczo nie, może działać jako pełnomocnik | Pełni rolę inwestora albo wspólnika o ograniczonym ryzyku |

Jest tu jeszcze jedna pułapka, którą widzę częściej niż bym chciał: jeśli nazwisko komandytariusza znajdzie się w firmie, jego odpowiedzialność wobec wierzycieli może się zrównać z odpowiedzialnością komplementariusza. To nie jest detal marketingowy, tylko realny skutek prawny. Trzeba też rozumieć pojęcie summy komandytowej - to kwotowy limit odpowiedzialności, który ma sens tylko wtedy, gdy odpowiada rzeczywistemu układowi ryzyka i wkładów.

Gdy ten podział jest już jasny, można przejść do formalności, bo w tym typie działalności diabeł naprawdę siedzi w umowie i w rejestracji.

Umowa i rejestracja bez zbędnych skrótów

Umowa powinna zawierać firmę, siedzibę, przedmiot działalności, czas trwania, jeżeli został oznaczony, oznaczenie wkładów każdego wspólnika oraz sumę komandytową. Co ważne, co do zasady wymaga formy aktu notarialnego. Przy wariancie z wzorcem S24 można skorzystać z uproszczenia, ale tylko wtedy, gdy wkłady są wyłącznie pieniężne.

Sam wpis do KRS składa się wyłącznie elektronicznie. Wniosek papierowy nie przejdzie, więc nie ma sensu planować tego „po staremu”. Ja zawsze polecam poukładać kolejność działań tak, żeby nic nie wracało z sądu z powodu drobiazgów formalnych:

- Uzgodnić role wspólników, wkłady, sumę komandytową i sposób reprezentacji.

- Podpisać umowę u notariusza albo przez wzorzec S24, jeśli da się skorzystać z trybu uproszczonego.

- Złożyć elektroniczny wniosek o wpis do KRS.

- Po wpisie złożyć zgłoszenie NIP-8 w ciągu 21 dni i dopilnować dodatkowych zgłoszeń podatkowych, jeśli są potrzebne.

Jeżeli chodzi o koszty, przy S24 opłata sądowa za wpis wynosi 250 zł. Przy wniosku przez PRS po umowie notarialnej trzeba liczyć 500 zł. Dodatkowo przy akcie notarialnym dochodzi koszt samego notariusza, więc budżet startowy jest zwykle wyższy niż w najtańszym wariancie. Nie ma już natomiast osobnej opłaty 100 zł za ogłoszenie w Monitorze Sądowym i Gospodarczym, co realnie uprościło rozliczenie kosztów wejścia. Kiedy formalności są już spięte, największe znaczenie zaczyna mieć sposób opodatkowania i księgowość.

Podatki i księgowość, które najczęściej zaskakują

Ta forma nie jest podatkowo „przezroczysta”. Spółka jest podatnikiem CIT, więc rozlicza swój dochód na własnym poziomie, a potem trzeba jeszcze pamiętać o opodatkowaniu wypłat po stronie wspólników, zależnie od ich statusu. Podstawowa stawka CIT wynosi 19%, a 9% może wchodzić w grę tylko wtedy, gdy spełnione są warunki dla małych podatników lub firm rozpoczynających działalność. Nie zakładałbym tego automatycznie bez sprawdzenia konkretnej sytuacji.

| Obowiązek | Co oznacza w praktyce | Termin lub uwaga |

|---|---|---|

| CIT-8 | Roczne zeznanie podatkowe spółki | Co do zasady do 31 marca |

| NIP-8 | Dane uzupełniające zgłaszane do urzędu skarbowego | 21 dni od wpisu do KRS |

| Księgi rachunkowe | Pełna księgowość zamiast uproszczonej ewidencji | Od początku działalności |

| Sprawozdanie finansowe | Roczne podsumowanie sytuacji majątkowej i wyniku | Po zakończeniu roku obrotowego |

VAT zależy od rodzaju działalności, więc sama forma spółki nie przesądza automatycznie ani obowiązku rejestracji, ani zwolnienia. W praktyce oznacza to, że trzeba patrzeć nie tylko na samą konstrukcję prawną, ale też na branżę, skalę sprzedaży i model współpracy z kontrahentami. To właśnie na etapie podatków wielu przedsiębiorców po raz pierwszy widzi, że „tańszy start” nie zawsze znaczy „tańsze prowadzenie”.

Co zyskujesz, a co płacisz za tę konstrukcję

Największa korzyść jest bardzo konkretna: można rozdzielić aktywne prowadzenie biznesu od pasywnego finansowania. Dla firm rodzinnych, wspólnych projektów inwestycyjnych albo przedsięwzięć, w których jedna osoba ma doświadczenie operacyjne, a druga kapitał, to bywa naprawdę praktyczne. Największy koszt jest równie jasny: jedna osoba bierze na siebie pełne ryzyko, a cała struktura wymaga większej dyscypliny formalnej niż zwykła działalność jednoosobowa.

| Kryterium | Ta forma | Jednoosobowa działalność | Sp. z o.o. |

|---|---|---|---|

| Ryzyko osobiste | Zróżnicowane między wspólnikami | Wysokie | Ograniczone dla wspólników, z wyjątkami po stronie zarządu |

| Księgowość | Pełne księgi | Możliwa uproszczona | Pełne księgi |

| Formalności startowe | Średnie | Niskie | Średnie lub wysokie |

| Najlepsze zastosowanie | Inwestor + operator | Samodzielna działalność | Pełne ograniczenie odpowiedzialności wspólników |

W praktyce widzę, że ten model przegrywa nie dlatego, że jest zły, tylko dlatego, że bywa przeceniany jako „bezpieczna wersja spółki”. Bezpieczny jest tylko dla tego wspólnika, który naprawdę ma ograniczoną odpowiedzialność i nie wchodzi w reprezentację. To prowadzi prosto do pytania, kiedy lepiej wybrać inną konstrukcję.

Na co patrzę przed podpisaniem umowy, żeby nie poprawiać jej po roku

- Reprezentacja - trzeba jasno wskazać, kto podpisuje umowy i na jakich zasadach.

- Wkłady i suma komandytowa - zapis ma odpowiadać realnemu ryzyku i planowanemu wkładowi, a nie tylko dobrze wyglądać na papierze.

- Wyjście wspólnika - dobrze opisać sprzedaż ogółu praw i obowiązków, wypowiedzenie oraz rozliczenie zysku.

- Kontrola komandytariusza - warto przewidzieć prawo do informacji, bo brak takich zapisów szybko rodzi spory.

- Nazwa firmy - musi być zgodna z przepisami, inaczej można sobie niepotrzebnie skomplikować rejestrację i odpowiedzialność.

- Zmiana składu osobowego - to częsty scenariusz, więc umowa powinna go przewidywać, zamiast liczyć na późniejsze dogadanie się.

Jeśli miałbym wskazać jedną praktyczną zasadę, powiedziałbym tak: ta konstrukcja działa dobrze wtedy, gdy role są jasne od początku i nikt nie liczy na ustne ustalenia. Gdy wspólnicy chcą zróżnicować odpowiedzialność, ale jednocześnie zachować kontrolę nad biznesem, dobrze napisana umowa robi tu większą różnicę niż sam wybór formy.