Prawo do dywidendy to uprawnienie akcjonariusza do udziału w zysku spółki, ale tylko wtedy, gdy zysk został wykazany, zatwierdzony i przeznaczony do wypłaty. W praktyce nie chodzi więc o sam fakt posiadania akcji, lecz o cały zestaw warunków: wynik finansowy, uchwałę właścicieli, dzień dywidendy i ograniczenia wynikające z Kodeksu spółek handlowych. Poniżej wyjaśniam to po ludzku, z perspektywy osoby, która chce wiedzieć nie tylko „co to jest”, ale też kiedy naprawdę można liczyć na pieniądze.

Najważniejsze informacje w skrócie

- Dywidenda nie należy się automatycznie z samych akcji, tylko po spełnieniu warunków ustawowych i uchwale o podziale zysku.

- W spółce akcyjnej liczy się dzień dywidendy, a przy zakupie akcji znaczenie ma też cykl rozrachunku T+2.

- Kwotę wypłaty mogą obniżyć straty z lat ubiegłych, akcje własne, obowiązkowe odpisy i zapisy statutu.

- Spółka może wypłacić zaliczkę na poczet dywidendy, ale to rozwiązanie ma konkretne limity i ryzyko zwrotu nadpłaty.

- Od dywidendy co do zasady pobiera się 19% podatku, więc kwota netto jest niższa od brutto.

Na czym polega udział w zysku spółki

W spółce akcyjnej akcjonariusz ma prawo do udziału w zysku wykazanym w sprawozdaniu finansowym i przeznaczonym przez walne zgromadzenie do wypłaty. To ważne rozróżnienie: zysk w sprawozdaniu nie jest jeszcze pieniędzmi do ręki. Dopiero uchwała o podziale zysku uruchamia wypłatę i tworzy realne roszczenie o dywidendę.

Ja patrzę na to tak: dywidenda jest prawem majątkowym, ale warunkowym. Sama inwestycja w akcje daje potencjał uczestnictwa w zysku, natomiast ostateczna wypłata zależy od kondycji spółki i decyzji jej organów. Jeśli spółka zachowa zysk w firmie, przeznaczy go na rezerwy albo pokrycie strat, akcjonariusz nie dostanie dywidendy, choć nadal pozostaje właścicielem akcji.

| Element | Co oznacza w praktyce |

|---|---|

| Zysk w sprawozdaniu | Spółka zakończyła rok na plusie albo ma środki z poprzednich lat, które może rozdysponować |

| Uchwała o podziale zysku | Właściciele decydują, czy i ile przeznaczyć na wypłatę |

| Roszczenie o wypłatę | Powstaje dopiero wtedy, gdy spełnione są warunki ustawowe i statutowe |

Najprościej: to nie jest obietnica „spółka kiedyś coś wypłaci”, tylko konkretne uprawnienie związane z formalną decyzją o podziale zysku. Z tego punktu płynnie przechodzimy do pytania, kto dokładnie może liczyć na wypłatę i w jakim momencie.

Kto może otrzymać dywidendę i co decyduje o uprawnieniu

W spółce akcyjnej uprawniony jest akcjonariusz, a w spółce z ograniczoną odpowiedzialnością wspólnik. Mechanizm jest podobny, ale nie identyczny. W obu przypadkach liczy się nie tylko to, że ktoś ma udziały albo akcje, lecz także moment ustalenia listy uprawnionych oraz treść uchwały o podziale zysku.

| Typ spółki | Kto ma prawo do zysku | Co ma największe znaczenie | Praktyczny skutek |

|---|---|---|---|

| Spółka akcyjna | Akcjonariusz | Dzień dywidendy i uchwała walnego zgromadzenia | Trzeba być uprawnionym na właściwy dzień, nie tylko „kiedykolwiek” posiadać akcje |

| Spółka z o.o. | Wspólnik | Uchwała zgromadzenia wspólników i zasady z umowy spółki | Umowa może inaczej ułożyć sposób podziału zysku, ale w granicach ustawy |

To porównanie jest ważne, bo wiele osób miesza te konstrukcje. Z mojej perspektywy najczęstszy błąd brzmi tak: „mam udziały, więc dywidenda mi się należy”. To za mało. Potrzebny jest jeszcze odpowiedni moment i decyzja spółki. A skoro moment jest kluczowy, warto przejść do dnia dywidendy i rozliczenia na rynku.

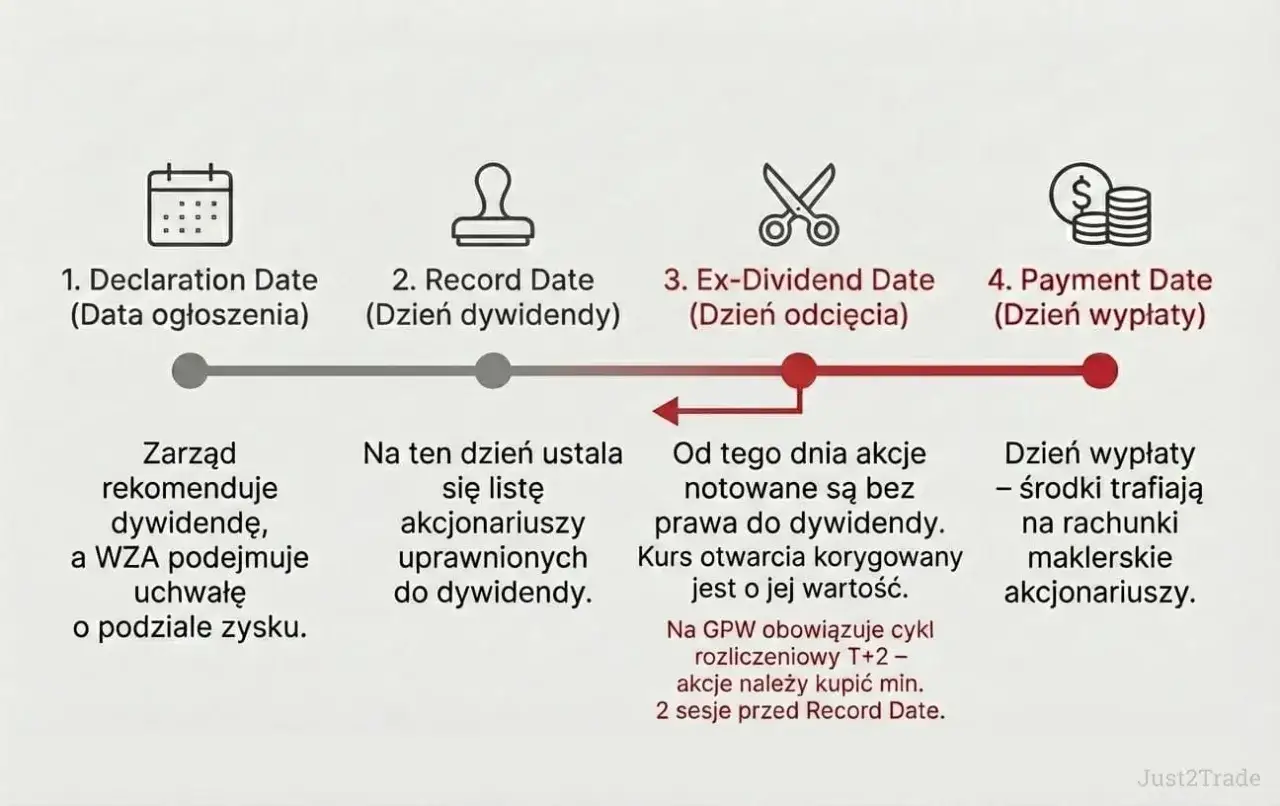

Jak działa dzień dywidendy i kiedy trzeba mieć akcje

Dzień dywidendy to data, według której ustala się listę osób uprawnionych do wypłaty. W spółkach publicznych ma on duże znaczenie praktyczne, bo przy obrocie giełdowym sama transakcja nie wystarcza. Na rynku obowiązuje rozrachunek T+2, więc akcje kupione zbyt późno nie zdążą przejść na rachunek nabywcy przed ustaleniem listy uprawnionych.

W praktyce wygląda to tak: jeśli dzień dywidendy wypada w środę, ostatni sensowny zakup akcji zwykle przypada dwa dni robocze wcześniej. Kto kupi je później, może stać się właścicielem akcji, ale już bez prawa do najbliższej wypłaty. To właśnie ten detal najczęściej myli inwestorów początkujących.

| Moment | Znaczenie | Co to oznacza dla akcjonariusza |

|---|---|---|

| Uchwała o podziale zysku | Spółka decyduje, czy wypłaci dywidendę i w jakiej wysokości | Jeszcze nie ma pewności wypłaty |

| Dzień dywidendy | Zamyka się lista uprawnionych | Trzeba mieć akcje rozliczone na właściwy dzień |

| Termin wypłaty | Spółka przekazuje środki | Pieniądze mogą trafić później niż sama decyzja |

Warto też pamiętać o drugiej stronie medalu: jeśli sprzeda się akcje już po dniu dywidendy, prawo do tej konkretnej wypłaty zostaje zachowane. To logiczne, bo lista uprawnionych została zamknięta wcześniej. Następne pytanie jest już bardziej finansowe: ile spółka w ogóle może wypłacić.

Od czego zależy wysokość dywidendy

Kwota dywidendy nie bierze się wyłącznie z zysku za ostatni rok. Kodeks dopuszcza uwzględnienie także zysków zatrzymanych z lat ubiegłych oraz części kapitałów zapasowego i rezerwowych, o ile mogą być przeznaczone do podziału. Jednocześnie trzeba odjąć pozycje, które zmniejszają pulę do wypłaty. W praktyce to oznacza, że spółka może wypracować zysk, a i tak wypłacić mniej, niż intuicyjnie oczekuje akcjonariusz.

| Co może zwiększać pulę | Co ją zmniejsza |

|---|---|

| Zysk za ostatni rok obrotowy | Niepokryte straty |

| Zyski niepodzielone z lat ubiegłych | Akcje własne spółki |

| Kapitały zapasowe i rezerwowe możliwe do wypłaty | Kwoty obowiązkowo przeznaczane na kapitał zapasowy lub rezerwowy |

Przykład porządkuje to najlepiej. Jeśli spółka ma 1 000 000 zł zysku, 200 000 zł zysków zatrzymanych i 100 000 zł z kapitału rezerwowego możliwego do podziału, ale jednocześnie 250 000 zł niepokrytej straty oraz 50 000 zł akcji własnych, to maksymalna kwota do podziału nie jest równa 1,3 mln zł. Po odjęciu obciążeń zostaje 1 000 000 zł. Taki rachunek pokazuje, dlaczego sama informacja „spółka miała zysk” nie wystarcza do oceny potencjalnej dywidendy.

Ja zawsze zwracam też uwagę na statut. Może on przewidywać inny sposób podziału zysku, ale nie może omijać ustawowych ograniczeń. Z tego wynika prosty wniosek: zanim ktoś uzna dywidendę za pewną, powinien sprawdzić nie tylko wynik finansowy, lecz także mechanizm, który dopuszcza wypłatę. Następna sekcja pokazuje, kiedy spółka korzysta z zaliczki zamiast czekać na koniec roku.

Zaliczka na poczet dywidendy i inne wyjątki

Spółka nie zawsze czeka do zamknięcia roku obrotowego. W pewnych sytuacjach może wypłacić zaliczkę na poczet przewidywanej dywidendy. To wygodne rozwiązanie, bo przyspiesza dostęp do gotówki, ale nie jest darmową premią. Muszą zostać spełnione warunki ustawowe, a sama konstrukcja jest obwarowana limitem kwotowym.

W spółce akcyjnej znaczenie ma statut, zgoda rady nadzorczej i to, czy spółka ma środki wystarczające na wypłatę. Dodatkowo zaliczka nie może przekroczyć połowy zysku osiągniętego od końca poprzedniego roku obrotowego, po uwzględnieniu odpowiednich korekt. W spółce z o.o. logika jest podobna, ale podstawą jest umowa spółki i sytuacja finansowa wykazana w sprawozdaniu. Jeżeli później okaże się, że spółka ma stratę albo zysk jest niższy od wypłaconych zaliczek, wspólnicy lub akcjonariusze mogą być zobowiązani do zwrotu nadwyżki.

- Zaliczka ma sens, gdy spółka ma stabilne wyniki i chce wcześniej podzielić się zyskiem.

- Ryzyko rośnie, gdy wynik roczny jest niepewny albo spółka ma zmienny cash flow.

- Zwrot nadwyżki może być konieczny, jeśli finalny zysk okaże się niższy od wypłaconej zaliczki.

W praktyce zaliczka wygląda atrakcyjnie, ale nie wolno traktować jej jak bezwarunkowego bonusu. To instrument finansowy, a nie prezent dla właścicieli. I właśnie tutaj najłatwiej o pomyłki, które kosztują czas, pieniądze albo niepotrzebny spór ze spółką.

Najczęstsze pomyłki przy dywidendzie

W mojej ocenie większość problemów z dywidendą nie wynika z samego prawa, tylko z mylenia terminów i założeń. Poniżej zebrałam błędy, które pojawiają się najczęściej.

- Mylenie dnia uchwały z dniem dywidendy - to nie zawsze ta sama data, a właśnie dzień dywidendy rozstrzyga o uprawnieniu.

- Zakup akcji za późno - przy T+2 trzeba kupić je odpowiednio wcześniej, inaczej transakcja nie zdąży się rozliczyć.

- Założenie, że każdy zysk musi być wypłacony - spółka może przeznaczyć go na rezerwy, inwestycje albo pokrycie strat.

- Ignorowanie statutu lub umowy spółki - to tam często kryją się dodatkowe zasady podziału zysku.

- Patrzenie tylko na kwotę brutto - od dywidendy co do zasady pobiera się 19% podatku, więc realnie na rachunek trafia mniej.

- Zakładanie, że sprzedaż akcji przed wypłatą odbiera dywidendę - jeśli dzień dywidendy już minął, prawo do tej wypłaty zostaje po stronie dotychczasowego akcjonariusza.

Najbardziej kosztowny jest zwykle pierwszy i drugi błąd, bo wyglądają banalnie, a prowadzą do najprostszej możliwej straty: ktoś kupuje akcje, ale nie dostaje najbliższej wypłaty. Dlatego przed ruchem na rynku warto sprawdzić kilka rzeczy w konkretnych dokumentach spółki.

Co sprawdzam w uchwale i statucie, zanim uznam dywidendę za pewną

Gdy analizuję wypłatę zysku, nie zatrzymuję się na komunikacie „spółka planuje dywidendę”. Sprawdzam trzy rzeczy: czy uchwała rzeczywiście przeznacza zysk do podziału, jaki jest dzień dywidendy oraz kiedy nastąpi wypłata. To wystarcza, żeby odsiać większość nieporozumień.

- czy spółka zatwierdziła sprawozdanie finansowe i podjęła uchwałę o podziale zysku;

- czy wskazano konkretny dzień dywidendy i termin wypłaty;

- czy statut nie przewiduje uprzywilejowania części akcji albo innego sposobu podziału zysku;

- czy w puli do podziału nie trzeba uwzględnić strat, akcji własnych albo obowiązkowych odpisów;

- czy przy zakupie akcji uwzględniono T+2, a przy ocenie zysku także podatek od dywidendy.

Jeżeli miałbym zostawić jedną praktyczną myśl, byłaby prosta: dywidenda nie wynika z samego posiadania akcji, tylko z połączenia wyniku spółki, uchwały i właściwego terminu. Kto pilnuje tych trzech elementów, ten rzadziej myli się co do prawa do wypłaty i dużo lepiej czyta komunikaty spółek oraz kalendarz rynku.