Zakładanie spółki cywilnej jest prostsze niż rejestracja spółek z KRS, ale nie da się go załatwić jednym ruchem. Trzeba dobrze ustawić kolejność działań: podpisać umowę, rozliczyć PCC, uzyskać NIP i REGON, a potem dopisać dane spółki w CEIDG wspólników. W praktyce właśnie na tym etapie najczęściej powstają opóźnienia, więc poniżej prowadzę przez cały proces bez zbędnej teorii.

Najważniejsze kroki przy uruchomieniu spółki cywilnej

- Spółki cywilnej nie wpisuje się do KRS, bo nie jest odrębnym podmiotem.

- Najpierw potrzebujesz poprawnej umowy spółki, a przy wkładzie z nieruchomości także aktu notarialnego.

- Do urzędu skarbowego trafia zgłoszenie NIP-2, a do GUS wniosek RG-OP z załącznikiem RG-SC.

- Od umowy spółki płaci się PCC w wysokości 0,5% wartości wkładów.

- Po nadaniu NIP i REGON każdy wspólnik aktualizuje swój wpis w CEIDG.

- Jeśli spółka ma być VAT-owcem, dochodzi jeszcze VAT-R, a przy zatrudnianiu ludzi także obowiązki wobec ZUS.

Czym w praktyce jest rejestracja spółki cywilnej

W spółce cywilnej łatwo pomylić umowę wspólników z klasyczną „rejestracją firmy”. To dwa różne poziomy formalności. Sama spółka nie jest osobnym przedsiębiorcą, dlatego nie trafia do KRS, ale jej działalność trzeba uporządkować urzędowo przez NIP, REGON i aktualizacje wpisów wspólników. Biznes.gov.pl opisuje to wprost: spółki cywilnej nie rejestruje się w jednym centralnym rejestrze, lecz trzeba uzyskać dla niej właściwe identyfikatory i potem spiąć dane z CEIDG wspólników.

W praktyce przedsiębiorcą pozostaje wspólnik, a nie sama spółka. To ważne nie tylko z punktu widzenia przepisów, ale też codziennej obsługi: faktury, zgłoszenia i zmiany adresu nie „żyją” w próżni, tylko muszą być przypisane do konkretnych osób i do samej spółki. Od tego rozróżnienia zależy też to, jakie dokumenty przygotujesz i do którego urzędu pójdziesz w pierwszej kolejności.

Jakie dokumenty trzeba przygotować przed wizytą w urzędach

Najwięcej problemów nie robi sam formularz, tylko brak jednego pola, podpisu albo niezgodność danych między dokumentami. Ja zwykle zaczynam od krótkiej checklisty, bo to pozwala uniknąć cofania sprawy z urzędu do urzędu.

| Dokument | Po co jest potrzebny | Na co uważać |

|---|---|---|

| Umowa spółki cywilnej | Ustanawia spółkę i opisuje wkłady, zasady działania oraz reprezentacji | Musi być na piśmie; jeśli wkładem jest nieruchomość, potrzebny jest akt notarialny |

| NIP-2 | Zgłoszenie identyfikacyjne do urzędu skarbowego | Składa się go papierowo; warto od razu wpisać spójne dane adresowe i identyfikacyjne |

| RG-OP i RG-SC | Wpis spółki do rejestru REGON i podanie danych wspólników | Wniosek podpisują wszyscy wspólnicy albo osoba z ich upoważnieniem |

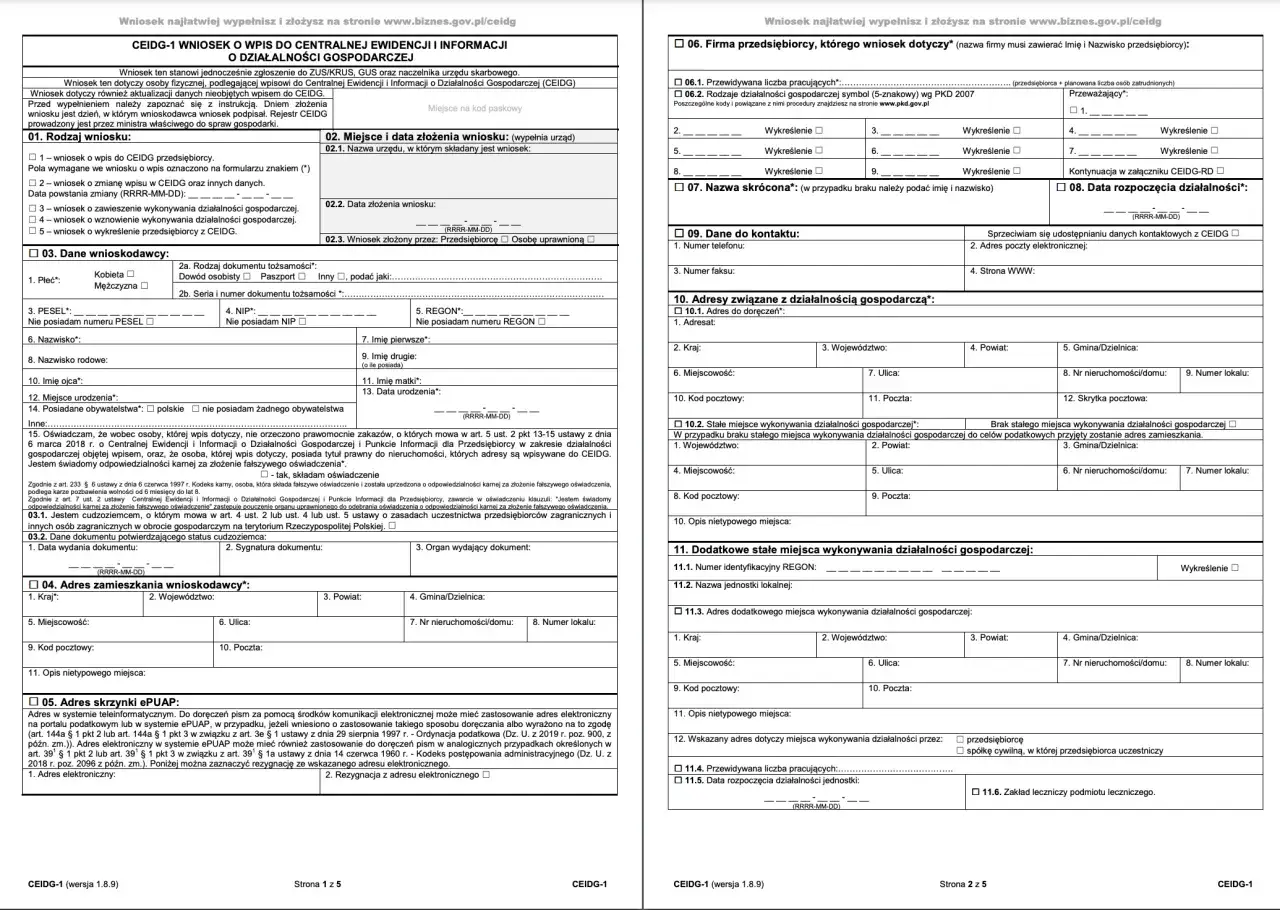

| CEIDG-1 | Aktualizacja wpisu wspólnika po nadaniu NIP i REGON spółki | Każdy wspólnik prowadzący działalność w tej formie musi dopisać dane spółki do swojego wpisu |

| VAT-R | Rejestracja do VAT, jeśli jest potrzebna | Składa się go przed pierwszą czynnością opodatkowaną VAT; sama rejestracja VAT jest bezpłatna |

Do kompletowania dokumentów dochodzą jeszcze dane praktyczne: imiona i nazwiska wspólników, numery PESEL i NIP, adres siedziby, adres do dokumentacji rachunkowej, planowane PKD i opis wkładów. Jeśli spółka ma działać pod jednym adresem, ale dokumenty będą przechowywane gdzie indziej, lepiej od razu to rozdzielić, bo później właśnie na takich detalach urzędy zatrzymują sprawę. Gdy ten pakiet jest gotowy, można przejść do właściwej ścieżki urzędowej.

Jak przejść przez urzędy krok po kroku

- Podpisz umowę spółki i ustal wkłady wspólników. To moment, w którym trzeba zdecydować, kto wnosi pieniądze, kto aport, a kto np. sprzęt lub lokal.

- Jeśli wkładem jest nieruchomość, zawrzyj umowę w formie aktu notarialnego. Bez tego czynność jest wadliwa i później trudno ją naprawić „na skróty”.

- Złóż deklarację PCC-3 i zapłać podatek od umowy spółki. Stawka wynosi 0,5% wartości wkładów, a termin na deklarację i zapłatę to 14 dni od zawarcia umowy.

- W urzędzie skarbowym złóż formularz NIP-2. To właśnie ten krok nadaje spółce numer NIP, a zgodnie z aktualną praktyką zgłoszenie składa się w formie papierowej.

- W urzędzie statystycznym złóż RG-OP wraz z RG-SC i umową spółki. GUS przyjmuje te dokumenty jako podstawę wpisu spółki do REGON.

- Po uzyskaniu NIP i REGON każdy wspólnik aktualizuje swój wpis w CEIDG. Jeśli ktoś działa już jako przedsiębiorca, składa zmianę danych; jeśli startuje od zera, wypełnia właściwy wpis dotyczący działalności w formie spółki cywilnej.

- Jeżeli spółka ma być czynnym podatnikiem VAT, złóż VAT-R przed pierwszą czynnością opodatkowaną. To osobny obowiązek, którego nie wolno odkładać „na później”.

Przy zgłoszeniu do REGON warto pamiętać o podpisach: wniosek co do zasady podpisują wszyscy wspólnicy, a gdy działa pełnomocnik, trzeba dołączyć odpowiednie upoważnienia. To drobiazg, który w praktyce często decyduje o tym, czy sprawa przejdzie bez wezwania do uzupełnienia. Z tak uporządkowaną ścieżką łatwiej ocenić, ile to wszystko kosztuje i gdzie faktycznie pojawia się wydatek.

Ile to kosztuje i jakich terminów pilnować

Największym błędem jest założenie, że koszty zaczynają się dopiero wtedy, gdy spółka zacznie zarabiać. W rzeczywistości pierwszy realny wydatek pojawia się już przy umowie i podatku od czynności cywilnoprawnych, a jeśli dochodzi nieruchomość, w grę wchodzą również koszty notarialne.

| Pozycja | Koszt | Termin | Co to oznacza w praktyce |

|---|---|---|---|

| PCC od umowy spółki | 0,5% wartości wkładów | 14 dni od zawarcia umowy | To najczęściej pierwszy obowiązkowy koszt po podpisaniu umowy |

| Akt notarialny | Zależny od wartości i taksy notarialnej | Przed wniesieniem wkładu w postaci nieruchomości | Potrzebny tylko wtedy, gdy wkład wymaga formy notarialnej |

| VAT-R | 0 zł | Przed pierwszą czynnością opodatkowaną VAT | Rejestracja VAT nie generuje opłaty urzędowej |

W mojej ocenie właśnie tu wychodzi praktyczna przewaga dobrze przygotowanej dokumentacji: same formularze nie są problemem, problemem jest spóźnienie z PCC albo konieczność poprawiania danych po kilku urzędach naraz. Jeśli wkłady są proste i bez nieruchomości, formalności są względnie tanie; jeśli do spółki wchodzi lokal albo droższy aport, koszty i czas rosną od razu. Z tych powodów najczęściej ostrzegam przed kilkoma typowymi błędami, które można wyeliminować jeszcze przed złożeniem papierów.

Najczęstsze błędy przy zakładaniu spółki cywilnej

- Mylenie spółki z przedsiębiorcą - spółka ma własny NIP i REGON, ale wpisy w CEIDG należą do wspólników.

- Składanie dokumentów w złej kolejności - najpierw umowa i PCC, potem NIP i REGON, a dopiero na końcu aktualizacja CEIDG.

- Brak podpisu jednego ze wspólników - przy RG-OP to klasyczny powód wezwania do uzupełnienia.

- Spóźnienie z PCC-3 - 14 dni mija szybciej, niż się wydaje, zwłaszcza gdy wspólnicy zwlekają z ustaleniem wkładów.

- Niezgodne dane adresowe - inna siedziba w umowie, inna w NIP-2 i jeszcze inna w REGON to gotowy przepis na korekty.

- Wniesienie nieruchomości bez aktu notarialnego - to błąd, którego nie da się potraktować jako drobnej pomyłki formalnej.

- Odkładanie VAT-R i ZUS na później - jeśli spółka od początku będzie VAT-owcem albo zatrudni ludzi, trzeba to uwzględnić od razu.

Najwięcej czasu oszczędza nie „spryt”, tylko konsekwencja: te same dane w każdym formularzu, komplet podpisów i brak improwizacji przy wkładach. Gdy tego dopilnujesz, zostają już tylko czynności, które trzeba wykonać po otrzymaniu numerów identyfikacyjnych.

Jak uniknąć drugiej rundy w urzędach po uruchomieniu spółki

Po nadaniu NIP i REGON sprawa nie kończy się automatycznie. Z mojego punktu widzenia najważniejsze jest to, żeby od razu dopiąć spójność danych w całym obiegu: w CEIDG wspólników, na fakturach, w zgłoszeniach podatkowych i w dokumentacji rachunkowej. Jeśli spółka ma kilka miejsc prowadzenia działalności albo zmienia adres po kilku miesiącach, trzeba też pilnować aktualizacji w REGON i w formularzu NIP-2.

- Uzupełnij CEIDG każdego wspólnika o NIP i REGON spółki.

- Jeśli spółka ma być VAT-owcem, złóż VAT-R zanim wykonasz pierwszą czynność opodatkowaną.

- Ustal jeden spójny adres siedziby i adres przechowywania dokumentacji rachunkowej.

- Przy zmianie wspólnika, adresu albo zakresu działalności od razu sprawdź, czy trzeba aktualizować REGON i dane w urzędzie skarbowym.

- Jeśli pojawiają się pracownicy, obowiązki wobec ZUS dołączasz osobno, a nie „przy okazji”.

Jeżeli mam wskazać jedną zasadę, która najczęściej decyduje o spokojnym starcie, to jest nią spójność danych i właściwa kolejność zgłoszeń. Gdy umowa, PCC, NIP, REGON i CEIDG są zrobione bez pośpiechu, spółka cywilna rusza bez niepotrzebnej korespondencji z urzędami; przy wkładach z nieruchomością, wejściu w VAT albo bardziej złożonej strukturze wspólników rozsądnie jest przejść przez dokumenty jeszcze raz, najlepiej z prawnikiem lub księgowym.