Restrukturyzacja firmy ma sens wtedy, gdy przedsiębiorstwo nadal da się uratować, ale potrzebuje szybkiego uporządkowania długów, kosztów i relacji z wierzycielami. To nie jest kosmetyczna korekta, tylko realny proces naprawczy, który może zatrzymać egzekucje, dać czas na negocjacje i pozwolić utrzymać działalność operacyjną. W tym tekście pokazuję, kiedy taka procedura rzeczywiście działa, jakie są dostępne tryby, ile kosztuje start oraz na co uważać, żeby nie zamienić ochrony w kolejne źródło problemów.

Najważniejsze informacje w skrócie

- To nie jest jedna procedura, tylko cztery tryby postępowania, dopasowane do skali problemu i poziomu spornych wierzytelności.

- Najmniej formalny jest tryb o zatwierdzenie układu, a najdalej idąca ingerencja pojawia się w sanacji.

- Po otwarciu postępowania egzekucje są co do zasady zawieszane, ale są wyjątki, zwłaszcza przy określonych wierzytelnościach zabezpieczonych.

- Od wniosku o otwarcie postępowania pobiera się 1000 zł opłaty sądowej.

- Największą różnicę robi czas reakcji: im szybciej firma zacznie działać, tym większa szansa na układ zamiast likwidacji.

Kiedy naprawa firmy ma sens, a kiedy to już za mało

Jeżeli patrzę na to praktycznie, kluczowe pytanie brzmi nie „czy firma ma długi”, tylko „czy jeszcze ma zdolność do odzyskania płynności”. Sama strata w jednym miesiącu nie przesądza o niczym. Sygnałem alarmowym jest raczej sytuacja, w której zobowiązania zaczynają rosnąć szybciej niż przychody, a przedsiębiorca nie ma już przestrzeni na spokojne negocjacje z bankiem, urzędem czy dostawcami.

Najczęściej restrukturyzacja jest sensowna, gdy firma:

- ma problem z terminowym regulowaniem faktur, ale nadal generuje przychód,

- wpada w zatory płatnicze przez kilku dużych kontrahentów,

- ma rosnące raty kredytów, leasingów albo zaległości podatkowe,

- jest już pod presją egzekucji lub groźby wypowiedzenia kluczowych umów,

- potrzebuje ochrony przed rozproszeniem majątku i chaotycznymi działaniami wierzycieli.

Z drugiej strony sama procedura nie naprawi modelu biznesowego, który przestał działać. Jeśli koszty stałe są za wysokie, produkty nie schodzą z magazynu, a marża jest trwale zbyt niska, układ z wierzycielami tylko kupi czas. I właśnie ten czas trzeba potem wykorzystać na realne cięcia kosztów, zmianę oferty albo przebudowę organizacji. To prowadzi prosto do pytania, jakie warianty postępowania w ogóle są dostępne.

Cztery tryby postępowania i ich praktyczne różnice

PARP porządkuje temat w cztery tryby, a każdy z nich odpowiada na inny poziom trudności. W praktyce nie wybiera się „najlepszego” postępowania abstrakcyjnie, tylko takie, które pasuje do stopnia sporu z wierzycielami, skali zadłużenia i potrzeby ochrony majątku.

| Tryb | Kiedy ma sens | Poziom ingerencji sądu | Najważniejsza cecha praktyczna |

|---|---|---|---|

| Postępowanie o zatwierdzenie układu | Gdy suma wierzytelności spornych nie przekracza 15% wierzytelności uprawnionych do głosowania | Minimalny | Dłużnik sam zbiera głosy wierzycieli, więc procedura bywa najszybsza |

| Przyspieszone postępowanie układowe | Gdy sporne wierzytelności również mieszczą się w limicie 15%, ale potrzebna jest szybsza ochrona formalna | Umiarkowany | Z reguły pozwala zachować zarząd i szybko porządkować układ z wierzycielami |

| Postępowanie układowe | Gdy sporne wierzytelności przekraczają 15% | Wyraźniejszy niż w trybach uproszczonych | Wymaga większej formalizacji i udowodnienia, że firma udźwignie bieżące koszty postępowania |

| Sanacja | Gdy sytuacja jest naprawdę trudna i potrzebne są głębsze działania naprawcze | Największy | Pozwala na mocniejsze cięcia, w tym odstąpienie od niekorzystnych umów i restrukturyzację zatrudnienia |

Warto zwrócić uwagę na jeden praktyczny detal: w sanacji możliwe są działania, których nie da się sensownie wprowadzić w łagodniejszych trybach. To tryb dla firmy, która potrzebuje nie tylko porozumienia z wierzycielami, ale też głębszego chirurgicznego cięcia. Z kolei przy lżejszych problemach sanacja byłaby po prostu zbyt ciężka i kosztowna. Następny krok to już sama ścieżka postępowania, czyli to, co dzieje się od pierwszych formalności do głosowania nad układem.

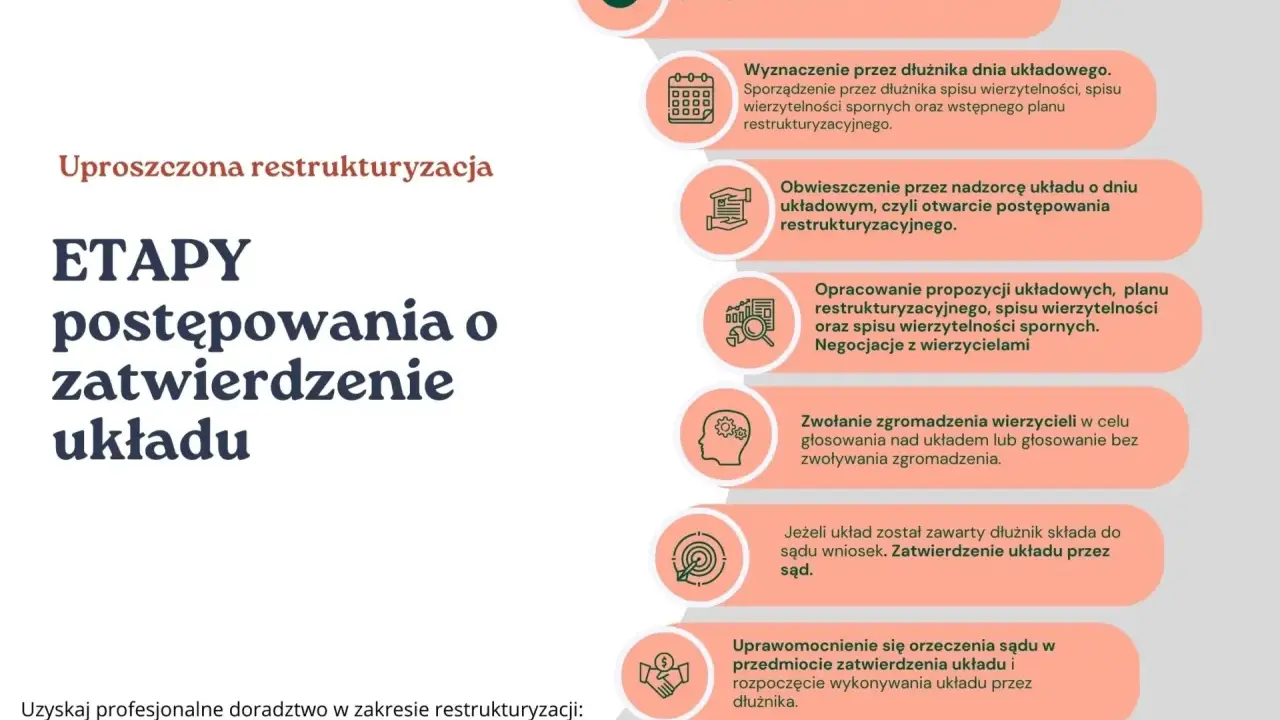

Jak wygląda proces od wniosku do układu

W uproszczeniu cały proces składa się z diagnozy, wyboru trybu, zabezpieczenia firmy przed dalszym chaosem i negocjacji z wierzycielami. Brzmi formalnie, ale sens jest prosty: najpierw trzeba ustalić, co naprawdę da się uratować, a dopiero potem proponować wierzycielom nowe warunki spłaty.

- Diagnoza sytuacji finansowej - trzeba wiedzieć, kto jest wierzycielem, jakie są terminy, które zobowiązania są sporne, a które bezdyskusyjne oraz czy firma ma bieżący cash flow.

- Wybór odpowiedniego trybu - przy niewielkim sporze wystarcza tryb uproszczony, przy większym sporze potrzebne będzie postępowanie układowe albo sanacja.

- Przygotowanie propozycji układowych - to nie może być pusty deklaratywny plan; wierzyciele chcą widzieć realny harmonogram, źródła spłaty i skutki dla biznesu.

- Otwarcie postępowania albo zebranie głosów - w zależności od trybu sprawa trafia wcześniej do sądu albo najpierw zbiera się głosy wierzycieli.

- Sporządzenie spisu wierzytelności - bez porządnego spisu układ jest w praktyce niewiarygodny.

- Głosowanie i zatwierdzenie - jeśli większość wierzycieli zaakceptuje propozycje, sąd może zatwierdzić układ.

W postępowaniu układowym nadzorca ma miesiąc na sporządzenie spisu wierzytelności i planu restrukturyzacyjnego. To pokazuje, że tempo ma znaczenie, a chaos dokumentacyjny zwykle działa przeciwko dłużnikowi. Po otwarciu postępowania istotne informacje trafiają też do KRZ, więc temat staje się jawny dla rynku. To kolejny powód, by nie traktować całej procedury jak improwizacji. Skoro już wiemy, jak to przebiega, trzeba przejść do sedna: co właściwie można zmienić w relacji z wierzycielami.

Jakie zmiany można wpisać do układu

Układ nie służy wyłącznie do przesunięcia terminu płatności. Jego celem jest ustawienie długu w taki sposób, żeby firma mogła dalej działać, a wierzyciele mieli realną szansę odzyskać pieniądze. Najczęstsze rozwiązania są dobrze znane, ale ich skuteczność zależy od tego, czy odpowiadają na źródło problemu, a nie tylko łagodzą objawy.

| Rozwiązanie | Co daje | Kiedy zwykle działa najlepiej |

|---|---|---|

| Umorzenie części zobowiązań | Obniża ciężar zadłużenia i poprawia zdolność do bieżącej spłaty | Gdy dług jest wyraźnie wyższy niż realne możliwości firmy |

| Raty i nowe terminy płatności | Porządkują przepływy pieniężne i zmniejszają presję na kasę | Gdy problemem są głównie zbyt krótkie terminy, a nie brak przychodów |

| Konwersja wierzytelności na udziały albo akcje | Zmniejsza zadłużenie i może włączyć wierzyciela w sukces spółki | Gdy wierzyciel akceptuje dłuższy horyzont i widzi szansę odbicia firmy |

| Zmiana lub uchylenie zabezpieczeń | Ułatwia sprzedaż wybranych składników majątku albo przebudowę finansowania | Gdy część majątku blokuje racjonalną restrukturyzację |

| Nowe finansowanie | Daje firmie paliwo na przetrwanie okresu przejściowego | Gdy plan naprawczy wymaga dodatkowej płynności na najbliższe miesiące |

PARP zwraca uwagę, że prawo restrukturyzacyjne nie zamyka katalogu metod, ale każda propozycja musi być realna i zgodna z prawem. I to jest moim zdaniem sedno całej sprawy. Dobrze złożony układ nie obiecuje cudów, tylko pokazuje, skąd firma weźmie pieniądze, które wcześniej były poza jej zasięgiem. Jeśli takich odpowiedzi nie ma, wierzyciele szybko zorientują się, że mają do czynienia z kupowaniem czasu, a nie z naprawą biznesu. Właśnie dlatego ważne są też koszty i formalności, o których wiele osób myśli dopiero na końcu.

Koszty, dokumenty i rola doradcy restrukturyzacyjnego

Biznes.gov.pl przypomina, że od wniosku o otwarcie postępowania restrukturyzacyjnego pobiera się 1000 zł opłaty sądowej. To tylko koszt wejścia, bo do tego dochodzą jeszcze wydatki na przygotowanie dokumentów, analiz finansowych, wycen, a często także na bieżącą obsługę prawną i doradczą. W praktyce największym błędem jest zakładanie, że sama opłata sądowa wyczerpuje temat.

Bez uporządkowanego zestawu dokumentów trudno przekonać sąd i wierzycieli, że plan ma sens. Najczęściej potrzebne są:

- aktualne zestawienie wierzycieli i wysokości zobowiązań,

- informacja o zabezpieczeniach, egzekucjach i sporach sądowych,

- bilans, rachunek wyników i dane o płynności,

- lista kluczowych umów handlowych i leasingowych,

- plan działań naprawczych z realistycznymi prognozami przychodów i kosztów.

Rola doradcy restrukturyzacyjnego jest tu centralna. To nie jest wyłącznie osoba „od papierów”, ale ktoś, kto porządkuje proces, pilnuje formalności i pomaga przełożyć liczby na propozycje możliwe do obrony. Bez takiego wsparcia łatwo przegapić niuanse, które później sąd albo wierzyciele odczytają jako brak wiarygodności. Zostaje jeszcze pytanie najtrudniejsze: kiedy restrukturyzacja przestaje być dobrym wyborem i trzeba myśleć o upadłości.

Gdzie kończy się restrukturyzacja, a zaczyna upadłość

To porównanie jest potrzebne, bo wiele firm zbyt długo trzyma się nadziei, że „jakoś to będzie”. Tymczasem restrukturyzacja i upadłość mają zupełnie inny cel. Pierwsza ma uratować przedsiębiorstwo jako działający organizm. Druga służy przede wszystkim uporządkowaniu likwidacji majątku i zaspokojeniu wierzycieli w możliwie najlepszym stopniu.

| Kryterium | Restrukturyzacja | Upadłość |

|---|---|---|

| Cel | Utrzymanie firmy i odbudowa płynności | Likwidacja albo uporządkowane zakończenie działalności |

| Relacja z wierzycielami | Negocjacje, układ, zmiana harmonogramu spłat | Zaspokojenie wierzycieli z masy upadłości |

| Szansa na zachowanie biznesu | Wysoka, jeśli model działania nadal ma sens | Co do zasady niska |

| Skala ingerencji | Od umiarkowanej do dużej | Najczęściej pełna likwidacyjna logika postępowania |

| Najlepszy moment | Zanim płynność całkiem się załamie | Gdy nie da się już realnie odbudować działalności |

Najczęstszy błąd polega na tym, że przedsiębiorca traktuje restrukturyzację jak tarczę przeciwko wszystkim konsekwencjom problemów finansowych. To nie działa. Jeśli firma nie ma już środków na bieżące koszty, nie generuje realnych przychodów i nie da się wiarygodnie pokazać źródła spłaty, układ staje się fikcją. Wtedy lepiej powiedzieć to uczciwie niż przeciągać problem, który i tak wróci z większą siłą. Na koniec zostaje mi już tylko praktyczna lista rzeczy, które warto zrobić, zanim w ogóle padnie decyzja o wejściu w procedurę.

Co przygotować jeszcze przed pierwszą rozmową z doradcą

Jeśli miałbym wskazać jedną rzecz, która naprawdę skraca drogę do sensownej decyzji, byłoby to przygotowanie pełnego obrazu finansów. Nie ogólne poczucie, że „jest źle”, tylko konkret: kto czeka na pieniądze, ile, od kiedy i z jakiego tytułu. W takich sprawach intuicja bywa za mała, a dobre liczby często zmieniają ocenę sytuacji.

- spis wszystkich wierzycieli z podziałem na banki, dostawców, urzędy i pracowników,

- zestawienie terminów zaległości i kwot, które trzeba spłacić w najbliższych 30, 60 i 90 dniach,

- listę egzekucji, wezwań do zapłaty i wypowiedzeń umów,

- krótki opis tego, które koszty można obciąć od razu, a które wymagają czasu,

- plan minimum na utrzymanie działalności przez najbliższe miesiące.

Im wcześniej taki materiał powstanie, tym większa szansa, że cały proces będzie wyglądał jak naprawa, a nie jak gaszenie pożaru. To właśnie w tym momencie decyzja o restrukturyzacji zaczyna być rozsądna, zamiast desperacka. I to zwykle robi największą różnicę.