Roczne rozliczenie składki zdrowotnej to obowiązek, który potrafi wyglądać na formalność, a w praktyce decyduje o tym, czy trzeba dopłacić do ZUS, czy można odzyskać nadpłatę. W tym tekście pokazuję, kogo dotyczy ten obowiązek, jak wygląda rozliczenie za 2025 r. składane w 2026 r., jakie są terminy oraz gdzie przedsiębiorcy najczęściej popełniają błędy. Zwracam też uwagę na to, czego ten mechanizm nie robi, czyli dlaczego nie należy go mylić z rozliczeniem emerytury czy innych świadczeń.

Najważniejsze zasady rocznego rozliczenia składki zdrowotnej

- Obowiązek dotyczy przedsiębiorców, którzy w 2025 r. podlegali ubezpieczeniu zdrowotnemu i rozliczali się na skali, podatku liniowym albo ryczałcie.

- Dokumenty z rozliczeniem za kwiecień 2026 r. trzeba przekazać do ZUS do 20 maja 2026 r.

- Jeśli wychodzi dopłata, trzeba ją opłacić razem ze składką za kwiecień 2026 r., także do 20 maja 2026 r.

- Przy nadpłacie ZUS automatycznie przygotowuje wniosek RZS-R, który trzeba odesłać do 1 czerwca 2026 r.

- Zwrot nadpłaty ZUS realizuje do 3 sierpnia 2026 r., o ile na koncie nie ma zaległości.

- To rozliczenie dotyczy składki zdrowotnej, więc nie zwiększa emerytury ani kapitału emerytalnego.

Czym jest roczne rozliczenie składki zdrowotnej i czego nie obejmuje

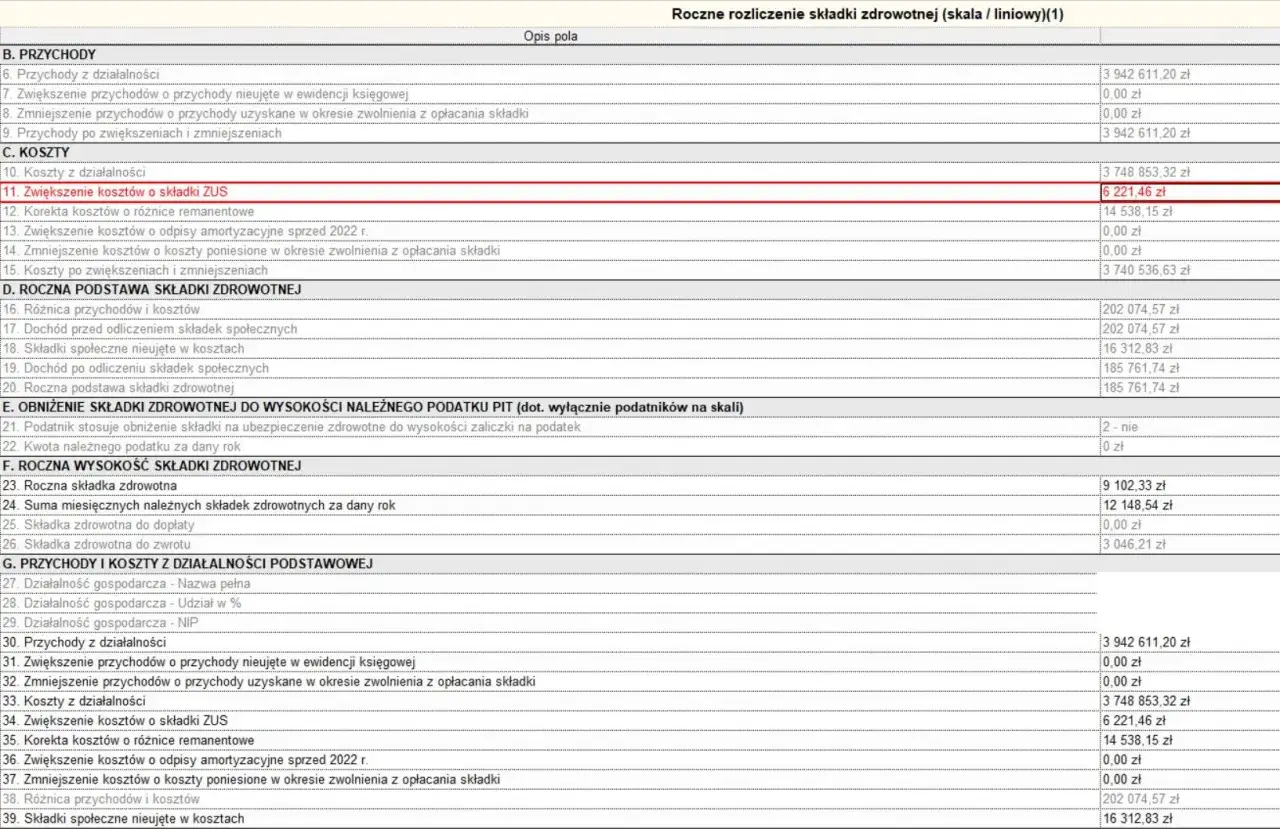

W praktyce to coroczny bilans składki zdrowotnej przedsiębiorcy. Porównuje się to, co płacił co miesiąc, z tym, co faktycznie wynika z rocznego dochodu albo przychodu, zależnie od formy opodatkowania. Jeżeli suma wpłat była zbyt niska, pojawia się dopłata. Jeżeli była zbyt wysoka, powstaje nadpłata.

Najważniejsze jest jednak to, czego ten obowiązek nie dotyczy. To nie jest rozliczenie składek emerytalnych, rentowych czy chorobowych. Z punktu widzenia przyszłej emerytury liczą się przede wszystkim składki emerytalne i rentowe, a nie sama składka zdrowotna. Dlatego nie ma tu prostego przełożenia typu: wyższe roczne rozliczenie zdrowotne równa się wyższa emerytura.

Warto też odróżnić bieżącą składkę od rocznego podsumowania. Miesięczne przelewy są tylko częścią układanki, a rozliczenie roczne sprawdza cały rok jako całość. To właśnie dlatego ktoś, kto przez większość roku płacił terminowo, może i tak dostać dopłatę albo zwrot. Żeby dobrze ocenić obowiązek, trzeba najpierw ustalić, kogo on w ogóle obejmuje.

Kto musi to zrobić, a kto może odpuścić

Według aktualnych zasad obowiązek dotyczy przedsiębiorców, którzy w 2025 r. prowadzili pozarolniczą działalność, podlegali ubezpieczeniu zdrowotnemu i rozliczali się na zasadach ogólnych, podatkiem liniowym albo ryczałtem od przychodów ewidencjonowanych. To ważne rozróżnienie, bo nie każdy płatnik ZUS musi składać takie rozliczenie.

Najprościej sprawdzić to przez sytuację faktyczną z całego roku, a nie przez samą datę założenia firmy. Jeśli ktoś miał działalność zawieszoną przez cały 2025 r., co do zasady nie składa rocznego rozliczenia. Jest jednak wyjątek: gdy działalność została wznowiona w styczniu 2026 r. i przedsiębiorca rozlicza się na zasadach ogólnych, dokument nadal może być potrzebny, aby ustalić składkę za styczeń 2026 r.

| Sytuacja | Obowiązek złożenia rozliczenia | Co to oznacza w praktyce |

|---|---|---|

| Działalność prowadzona w 2025 r. na skali, liniowo lub ryczałcie | Tak | Trzeba wykazać dane roczne i sprawdzić, czy wychodzi dopłata albo nadpłata. |

| Działalność zawieszona przez cały 2025 r. | Zwykle nie | Nie ma obowiązku rocznego rozliczenia, chyba że wchodzi w grę szczególny przypadek z początkiem 2026 r. |

| Wznowienie działalności w styczniu 2026 r. na zasadach ogólnych | Tak | Rozliczenie za 2025 r. jest potrzebne do ustalenia składki za styczeń 2026 r. |

| Zmiana formy opodatkowania w trakcie roku | Tak | Dane trzeba wykazać osobno dla każdej formy opodatkowania użytej w danym roku. |

W tym miejscu pojawia się najczęstsze nieporozumienie: przedsiębiorca zakłada, że skoro przez kilka miesięcy nic nie robił albo zmienił formę opodatkowania, to rozliczenie go nie dotyczy. Właśnie wtedy trzeba liczyć uważnie, bo ZUS patrzy na pełny przebieg roku, a nie tylko na jeden wybrany fragment. Gdy już wiadomo, że obowiązek istnieje, trzeba przejść do samego wyliczenia.

Jak policzyć wynik przy skali, liniowym i ryczałcie

Podstawą jest forma opodatkowania, bo od niej zależy sposób ustalenia rocznej składki. Na zasadach ogólnych i przy podatku liniowym liczy się dochód z działalności. Przy ryczałcie kluczowy jest przychód narastająco od początku roku i progi, po których rośnie stawka składki.

W 2026 r. bieżące miesięczne stawki ryczałtowe wynoszą 498,35 zł, 830,58 zł albo 1 495,04 zł, zależnie od narastających przychodów. To nie są jednak stawki rocznego rozliczenia za 2025 r., tylko punkt odniesienia dla osób, które chcą rozumieć, jak działa system w bieżącym roku. Przy planowaniu warto rozdzielać te dwa porządki, bo inaczej łatwo pomylić miesięczne wpłaty z wynikiem rocznym.

| Forma opodatkowania | Na czym opiera się wyliczenie | Co warto zapamiętać |

|---|---|---|

| Skala podatkowa | Dochód z działalności za rok składkowy | Możliwa jest dopłata albo zwrot, a przy niskim dochodzie znaczenie ma minimalna podstawa roczna. |

| Podatek liniowy | Dochód z działalności, przy stawce 4,9% | Tu również działa roczne porównanie wpłat z wynikiem wynikającym z całego roku. |

| Ryczałt od przychodów ewidencjonowanych | Przychód narastająco od początku roku | Znaczenie mają progi 60 tys. zł i 300 tys. zł przychodu. |

Jeśli ktoś miał w roku kilka miesięcy zawieszenia działalności, to te miesiące nie działają jak „puste miejsca” w rozliczeniu. W praktyce wpływają na liczbę miesięcy ubezpieczenia, a więc na ostateczny wynik. To jeden z powodów, dla których ręczne liczenie bez porządnego uporządkowania danych potrafi skończyć się błędem. I właśnie dlatego warto wiedzieć, jak formalnie złożyć dokumenty.

Jak złożyć rozliczenie w praktyce

Rozliczenie za 2025 r. wykazuje się w dokumentach za kwiecień 2026 r. Jeśli prowadzisz działalność jednoosobową, używasz ZUS DRA. Jeśli rozliczasz także inne osoby, składasz ZUS RCA. To praktyczny podział, który w wielu firmach nadal bywa mylony, zwłaszcza gdy przedsiębiorca zleca obsługę biuru rachunkowemu i nie widzi samego dokumentu.

- Sprawdź właściwy formularz. Dla jednoosobowej działalności będzie to ZUS DRA, a gdy rozliczasz również innych ubezpieczonych, ZUS RCA.

- Wypełnij odpowiedni blok rocznego rozliczenia. W DRA jest to blok XII, a w RCA blok III.F.

- Zbierz dane roczne osobno dla każdej formy opodatkowania. Jeśli w roku zmieniałeś formę, nie wolno wrzucać wszystkiego do jednego worka.

- Uwzględnij nowe wzory formularzy. Od 1 maja 2026 r. obowiązują nowe wersje ZUS DRA i ZUS RCA, więc rozliczenie za kwiecień trzeba przygotować już na właściwym druku.

- Złóż dokumenty do 20 maja 2026 r. To jest ostateczny termin dla samego rozliczenia, dopłaty i wpłaty składki za kwiecień.

Jest jeszcze jedna aktualna zmiana, o której łatwo zapomnieć. Przy rozliczeniu za 2025 r. przedsiębiorcy mogą zdecydować, czy uwzględniają przychody i koszty związane ze sprzedażą składników majątku, takich jak środki trwałe i wartości niematerialne oraz prawne. Jeżeli taki wybór ma znaczenie dla twojego wyniku, trzeba go zaznaczyć w dokumentach, bo potem nie da się tego traktować jak drobnej poprawki kosmetycznej.

W praktyce najbezpieczniej jest najpierw policzyć wynik, a dopiero potem wypełniać dokument. Kolejność odwrotna zwykle kończy się poprawkami, a w ZUS poprawki potrafią kosztować więcej czasu niż samo rozliczenie. Gdy dokument jest już gotowy, zostaje najważniejsza część: dopłata, zwrot albo korekta.

Zwrot nadpłaty, dopłata i korekta dokumentów

To właśnie tutaj wiele osób najbardziej potrzebuje jasności. Samo złożenie rozliczenia nie kończy sprawy, bo trzeba jeszcze sprawdzić, czy wynik oznacza nadpłatę, czy niedopłatę. Jeśli wyjdzie nadpłata, ZUS automatycznie przygotowuje wniosek RZS-R i udostępnia go na koncie płatnika dzień po złożeniu rozliczenia.

Jak podaje ZUS, wniosek trzeba zweryfikować, wskazać rachunek bankowy, podpisać i odesłać do 1 czerwca 2026 r. Sam zwrot ma zostać zrealizowany do 3 sierpnia 2026 r. Jeżeli przedsiębiorca nie odeśle wniosku, nadpłata zostanie rozliczona na jego koncie do końca roku. Zwrot dostaje się przy założeniu, że na koncie nie ma zaległości składkowych ani nienależnie pobranych świadczeń z ubezpieczenia społecznego.

| Sytuacja | Co zrobić | Termin |

|---|---|---|

| Nadpłata | Zweryfikować i odesłać wniosek RZS-R z numerem rachunku | Do 1 czerwca 2026 r. |

| Zwrot nadpłaty | ZUS przeleje środki na wskazany rachunek | Do 3 sierpnia 2026 r. |

| Dopłata | Opłacić brakującą kwotę razem ze składką za kwiecień | Do 20 maja 2026 r. |

| Korekta dokumentów bez wniosku o zwrot | Przesłać poprawione dokumenty rozliczeniowe | Do 1 lipca 2026 r. |

Jeżeli chcesz poprawić wysokość składek za poszczególne miesiące 2025 r., korektę składa się najpóźniej w dniu złożenia wniosku o zwrot nadpłaty. Jeśli nie składasz wniosku, masz czas na korektę do 1 lipca 2026 r. To bardzo praktyczny termin, bo bez niego łatwo utknąć z błędnym wyliczeniem, które później trzeba będzie odkręcać osobno. Zanim jednak uznasz sprawę za zamkniętą, warto wiedzieć, gdzie przedsiębiorcy psują rozliczenie najczęściej.

Błędy, które najczęściej psują całe rozliczenie

Najwięcej problemów nie wynika z samej matematyki, tylko z nieuważnego odczytania sytuacji podatkowej. Widziałam już rozliczenia zrobione poprawnie rachunkowo, ale na złym formularzu albo z pominięciem ważnej zmiany w roku. Takie potknięcia są szczególnie kosztowne, bo zwykle wychodzą dopiero przy weryfikacji przez ZUS.

- Mieszanie rozliczenia rocznego z miesięcznymi dokumentami. To nie jest zwykła kolejna deklaracja, tylko podsumowanie całego roku.

- Użycie starego formularza. Od 1 maja 2026 r. trzeba korzystać z nowych wzorów ZUS DRA i ZUS RCA.

- Nieoddzielanie form opodatkowania. Jeśli w roku była zmiana, każdą formę trzeba policzyć osobno.

- Pomijanie miesięcy zawieszenia działalności. Te okresy wpływają na liczbę miesięcy ubezpieczenia i mogą zmienić wynik.

- Brak reakcji na wniosek RZS-R. Jeżeli nadpłata ma wrócić na konto, wniosek trzeba podpisać i odesłać w terminie.

- Ignorowanie sprzedaży składników majątku. Przy rozliczeniu za 2025 r. trzeba świadomie zdecydować, czy uwzględnia się te przychody i koszty.

Jeżeli miałbym wskazać jeden praktyczny nawyk, który oszczędza najwięcej nerwów, to byłoby to porównanie rocznej składki nie z jedną wpłatą, ale z całym zestawieniem miesięcy. Wtedy od razu widać, czy problem jest jednorazowy, czy dotyczy całej podstawy rozliczenia. A to prowadzi do ostatniej, często pomijanej kwestii: wpływu na świadczenia i emeryturę.

Co ten obowiązek zmienia dla świadczeń i emerytury

Najkrótsza odpowiedź brzmi: sam w sobie nie zmienia wysokości emerytury. Roczne rozliczenie dotyczy składki zdrowotnej, a więc elementu, który nie buduje kapitału emerytalnego. Jeśli ktoś liczy, że dopłata albo nadpłata przełoży się na przyszłą emeryturę, to myli dwa różne porządki prawne.

To nie znaczy, że temat jest obojętny dla świadczeń. Składka zdrowotna może być potrącana z części świadczeń wypłacanych przez ZUS, a zaległość na koncie płatnika potrafi utrudnić uzyskanie zaświadczenia o niezaleganiu. W praktyce ma to znaczenie przy kredycie, dotacji, przetargu albo każdym innym postępowaniu, w którym urząd albo instytucja chce zobaczyć czyste saldo. Z punktu widzenia prawa to nie jest detal księgowy, tylko realny element bezpieczeństwa finansowego przedsiębiorcy.

Jeśli ktoś pobiera emeryturę lub rentę i jednocześnie prowadzi działalność, powinien patrzeć na to jeszcze uważniej. Bieżące potrącenia i roczne rozliczenie to dwa osobne procesy, które łatwo wrzucić do jednego worka, a potem trudno zrozumieć, skąd bierze się konkretna kwota na koncie. Właśnie dlatego traktuję to rozliczenie jako kontrolę poprawności całego roku, a nie tylko techniczny obowiązek do odhaczenia. Na końcu zostaje już tylko krótka lista rzeczy, które warto sprawdzić przed wysyłką.

Co sprawdzić przed wysyłką, żeby nie wracać do tematu

- Czy masz ustaloną właściwą formę opodatkowania dla każdego miesiąca roku.

- Czy uwzględniłeś wszystkie okresy zawieszenia i wznowienia działalności.

- Czy formularz został przygotowany na aktualnym druku obowiązującym od 1 maja 2026 r.

- Czy wyliczenie uwzględnia sprzedaż składników majątku, jeśli zdecydowałeś się ją włączyć do podstawy.

- Czy wiesz, czy wynik oznacza dopłatę, czy nadpłatę i jaki termin cię obowiązuje.

- Czy konto płatnika nie ma zaległości, jeśli liczysz na szybki zwrot.

Jeżeli te punkty masz uporządkowane, całe rozliczenie przestaje być nerwowym obowiązkiem, a staje się zwykłą kontrolą zgodności danych. I właśnie tak warto je potraktować: nie jako formalność do odfajkowania, ale jako sprawdzenie, czy przedsiębiorca zamknął rok bez błędu, bez zaległości i bez niepotrzebnej straty pieniędzy.