Największe problemy pojawiają się wtedy, gdy zmiana planu miejscowego podnosi wartość działki, a właściciel dowiaduje się o jednorazowej opłacie dopiero przy sprzedaży. W praktyce chodzi o mechanizm, w którym gmina odzyskuje część zysku wynikającego z lepszego przeznaczenia terenu. W tym artykule pokazuję, kiedy taka opłata powstaje, jak się ją liczy, jakie są wyjątki i gdzie najczęściej da się ją skutecznie zakwestionować.

Najważniejsze zasady, które warto znać przed sprzedażą działki

- Opłata pojawia się tylko wtedy, gdy plan miejscowy albo jego zmiana rzeczywiście zwiększyły wartość nieruchomości i sprzedaż następuje w ustawowym terminie.

- Stawkę procentową ustala rada gminy w planie, ale nie może ona przekroczyć 30% wzrostu wartości.

- O kwocie decyduje operat szacunkowy, a nie intuicja właściciela ani sama cena z ogłoszenia.

- Urząd wszczyna postępowanie po otrzymaniu informacji od notariusza i wydaje decyzję administracyjną.

- Renta planistyczna nie jest podatkiem dochodowym i nie zależy wyłącznie od tego, że nieruchomość drożeje na rynku.

Czym jest opłata planistyczna i dlaczego powstaje

Opłata planistyczna to jednorazowe obciążenie, które gmina może nałożyć, gdy uchwalenie albo zmiana miejscowego planu zagospodarowania przestrzennego zwiększyły wartość nieruchomości, a właściciel lub użytkownik wieczysty sprzeda ją w ustawowym terminie. To jeden z dochodów własnych gminy, a nie kara za sam fakt sprzedaży ani zwykły podatek od nieruchomości. W praktyce najczęściej dotyczy działek, które po zmianie przeznaczenia z rolnego albo usługowego stają się atrakcyjniejsze dla zabudowy mieszkaniowej.

Ja patrzę na ten mechanizm dość prosto: jeśli plan miejscowy sprawił, że grunt stał się bardziej „rynkowy”, gmina może chcieć udziału w tym wzroście, ale tylko w granicach przewidzianych ustawą. W 2026 roku nadal decyduje miejscowy plan albo jego zmiana, a nie sam ogólny kierunek zagospodarowania gminy. To ważne, bo wiele osób zakłada, że każda zmiana dokumentów planistycznych automatycznie uruchamia opłatę, a tak nie jest.

Żeby nie pomylić jej z innymi obciążeniami, warto od razu zobaczyć, czym różni się od pozostałych opłat związanych z nieruchomością.

Z czym najczęściej się ją myli

Tu najczęściej robi się bałagan. Właściciele mieszają opłatę planistyczną z podatkiem dochodowym od sprzedaży, opłatą adiacencką albo po prostu z kosztem notariusza. Każde z tych obciążeń działa na innej podstawie i w innym momencie.

| Obciążenie | Kiedy powstaje | Co jest decydujące |

|---|---|---|

| Opłata planistyczna | Gdy plan miejscowy lub jego zmiana podniosły wartość działki, a do zbycia dochodzi w ciągu 5 lat | Plan miejscowy, wzrost wartości i data sprzedaży |

| Opłata adiacencka | Po innych zdarzeniach, na przykład podziale nieruchomości albo budowie infrastruktury | Inna przyczyna wzrostu wartości niż zmiana planu |

| Podatek dochodowy od sprzedaży | Przy sprzedaży w sytuacji objętej przepisami podatkowymi | Przepisy podatkowe, a nie plan miejscowy |

Najważniejsza różnica jest taka, że opłata planistyczna wynika z planu miejscowego, a nie z samego faktu sprzedaży. Jeśli ktoś sprzedaje działkę po latach, ale nie było wzrostu wartości spowodowanego planem, podstawy do naliczenia tej opłaty po prostu nie ma. To właśnie dlatego porównanie z innymi daninami pomaga uniknąć błędnych założeń jeszcze przed podpisaniem aktu.

Kiedy już wiadomo, z czym nie należy jej mylić, można przejść do tego, kiedy gmina naprawdę ma prawo ją naliczyć.

Kiedy gmina może ją naliczyć, a kiedy nie

Żeby opłata była należna, muszą wystąpić łącznie trzy elementy: plan albo jego zmiana, realny wzrost wartości oraz sprzedaż w ciągu 5 lat od wejścia planu w życie. Jeśli brakuje choć jednego z nich, sprawa się sypie. I to jest dobra wiadomość dla właściciela, bo w praktyce spór najczęściej dotyczy właśnie jednego słabego ogniwa, a nie całego mechanizmu.

| Sytuacja | Czy opłata może powstać | Co to oznacza w praktyce |

|---|---|---|

| Plan nie zwiększył wartości gruntu | Nie | Sam fakt uchwalenia planu nie wystarcza |

| Sprzedaż nastąpiła po upływie 5 lat od wejścia planu w życie | Nie | Brakuje jednej z ustawowych przesłanek |

| Zmiana planu podniosła wartość, a sprzedaż była w terminie | Tak | To klasyczny przypadek naliczenia opłaty |

| Grunt przekazano nieodpłatnie następcy w ramach gospodarstwa rolnego | Zwykle nie | To ustawowy wyjątek, który trzeba ocenić osobno |

Najczęstszy błąd polega na myleniu daty uchwalenia planu z datą jego wejścia w życie. To nie to samo. Liczy się moment, w którym plan zaczyna obowiązywać, a nie dzień głosowania rady gminy. Drugi częsty problem to założenie, że skoro cena działki na rynku poszła w górę, opłata musi się należeć. Musi jeszcze istnieć związek z planem, a nie tylko z koniunkturą.

Gdy wiadomo już, kiedy opłata powstaje, można przejść do samego sposobu jej obliczenia.

Jak ustala się wysokość opłaty

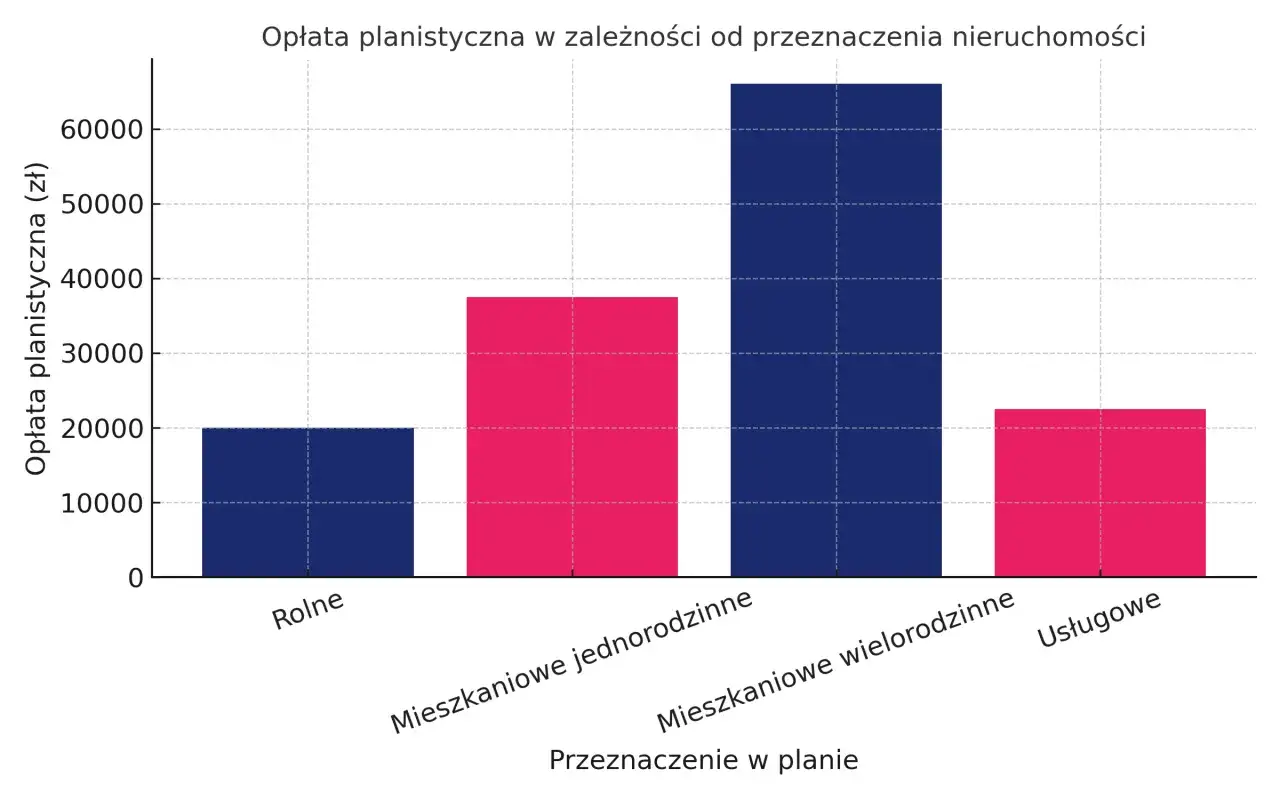

Tu liczy się prosty wzór: (wartość po planie - wartość przed planem) × stawka z planu miejscowego. Stawka nie może przekroczyć 30% wzrostu wartości. Jeśli więc wartość działki wzrosła o 150 000 zł, a plan przewiduje 20%, opłata wyniesie 30 000 zł. Przy stawce maksymalnej byłoby to 45 000 zł.

W praktyce najważniejszy jest operat szacunkowy sporządzony przez rzeczoznawcę majątkowego. To on porównuje wartość działki przed zmianą i po zmianie, przy czym nie opiera się na domysłach właściciela ani na cenie z ogłoszenia. Wycena ma pokazać wartość rynkową na odpowiedni dzień, dlatego niewielka zmiana w parametrach działki, dojazdu czy przeznaczenia potrafi mocno zmienić wynik końcowy.

Warto też pamiętać, że cena z aktu nie zawsze przesądza o wszystkim. Gmina patrzy na wartość rynkową ustaloną w operacie, a nie wyłącznie na to, za ile strony umówiły się sprzedać nieruchomość. Jeżeli wzrost dotyczy tylko części gruntu, opłata powinna odpowiadać tej części, a nie całej nieruchomości. To brzmi jak detal, ale w sporach o działki większe albo dzielone geodezyjnie właśnie takie szczegóły robią największą różnicę.

Po wzorze i operacie przychodzi jednak procedura urzędowa, a to właśnie ona decyduje, kiedy właściciel faktycznie dostaje decyzję.

Jak przebiega procedura i jakie terminy są ważne

Po sprzedaży notariusz przekazuje do urzędu wypis aktu notarialnego, a gmina wszczyna postępowanie i sprawdza, czy plan rzeczywiście podniósł wartość nieruchomości. Jak podaje Gov.pl, notariusz przesyła informację o transakcji w ciągu 7 dni od podpisania aktu. To dlatego wielu właścicieli dowiaduje się o sprawie dopiero wtedy, gdy z urzędu przychodzi zawiadomienie.

Przed sprzedażą możesz też zwrócić się o wydanie decyzji określającej wysokość opłaty, żeby znać ryzyko jeszcze przed podpisaniem aktu. Trzeba jednak traktować ją jako wynik orientacyjny, bo po transakcji organ i tak przelicza kwotę według wartości nieruchomości z dnia sprzedaży. To rozwiązanie bywa użyteczne, gdy właściciel chce ułożyć plan finansowy z wyprzedzeniem, a nie dowiadywać się o kosztach dopiero po fakcie.

W postępowaniu kluczowe są trzy elementy: plan miejscowy, operat szacunkowy i decyzja administracyjna ustalająca kwotę opłaty. Operat szacunkowy co do zasady zachowuje aktualność przez 12 miesięcy, a potem może być potwierdzony jeszcze tylko raz na kolejne 12 miesięcy, jeśli nie zmieniły się istotne warunki. Gdy sprawa przeciąga się w czasie, to bywa ważny argument procesowy, bo stara wycena nie zawsze nadaje się już do dalszego użycia.

Decyzję można zaskarżyć, jeśli uważasz, że organ źle ustalił wzrost wartości, zastosował błędną stawkę albo przyjął niewłaściwą datę. W praktyce spory dotyczą też tego, czy naprawdę istniał związek między zmianą planu a wzrostem wartości. To właśnie na tym etapie najczęściej wychodzi, czy właściciel ma w ręku realny argument, czy tylko ogólne przekonanie, że urząd przesadził.

Zanim jednak dojdzie do sporu, warto wiedzieć, gdzie najłatwiej popełnić błąd.

Najczęstsze błędy właścicieli i jak ich uniknąć

Najbardziej kosztowny błąd jest banalny: sprzedanie działki bez sprawdzenia planu i stawki procentowej. Drugi to założenie, że jeśli nieruchomość ma wartość sentymentalną albo jest częścią dorobku życia, gmina na pewno nie sięgnie po opłatę. Prawo nie patrzy na emocje, tylko na warunki ustawowe.

- Sprawdź datę wejścia w życie planu, nie tylko datę uchwały.

- Sprawdź, czy plan rzeczywiście zmienił przeznaczenie gruntu na bardziej korzystne.

- Poproś o analizę, czy wzrost wartości wynika z planu, czy z rynku.

- Jeśli stawka w planie jest wysoka, policz kwotę przed podpisaniem aktu.

- Przy większej wartości nieruchomości zamów własną analizę, zanim przyjmiesz wycenę gminy.

To szczególnie ważne dla osób, które sprzedają działkę, żeby sfinansować bieżące życie albo uzupełnić emeryturę. W takich sytuacjach każda nieprzewidziana opłata wpływa na realny budżet, więc lepiej policzyć ją wcześniej niż tłumaczyć się z niej po fakcie. Jeśli coś budzi wątpliwości, nie zakładaj od razu, że decyzja urzędu jest nie do ruszenia.

Jeżeli chcesz domknąć temat rozsądnie, zostało już tylko kilka rzeczy, które warto sprawdzić przed samym aktem.

Co sprawdzić jeszcze przed podpisaniem aktu, żeby opłata nie zaskoczyła sprzedającego

Najwięcej spokoju daje krótka, ale konkretna checklista. Wystarczy kilka dokumentów i jedna rozmowa z prawnikiem albo rzeczoznawcą, żeby ocenić ryzyko jeszcze przed sprzedażą. Ja zaczynam od planu, potem patrzę na daty, a dopiero na końcu na samą kwotę.

- Ustal, czy nieruchomość jest objęta miejscowym planem i jaka jest jego data wejścia w życie.

- Sprawdź, czy stawka opłaty jest wpisana w planie i ile wynosi.

- Porównaj stan przeznaczenia gruntu przed planem i po planie.

- Poproś o kopię lub omówienie operatu szacunkowego, jeśli gmina już go sporządziła.

- Przeanalizuj, czy sprzedaż nie nastąpi po upływie 5 lat od wejścia planu w życie.

Jeżeli wszystko się zgadza, opłata zwykle nie jest zaskoczeniem, tylko przewidywalnym kosztem transakcji. Jeżeli natomiast któryś z elementów się nie domyka, masz jeszcze czas, żeby przygotować argumenty, obniżyć ryzyko albo po prostu przesunąć sprzedaż na bezpieczniejszy moment.