W świadczeniach prywatnych i pracowniczych najwięcej problemów powstaje wtedy, gdy umowa została już podpisana, składka opłacona, a pieniędzy nadal nie widać. Właśnie wtedy znaczenie ma okres karencji: czas, w którym ochrona formalnie istnieje, ale wybrane świadczenie nie jest jeszcze wypłacane. Poniżej wyjaśniam, gdzie ten mechanizm pojawia się najczęściej, czym różni się od emerytalnych warunków nabycia prawa i jak czytać umowę, żeby nie zderzyć się z odmową wypłaty.

Najważniejsze rzeczy, które warto wiedzieć przed podpisaniem umowy

- Karencja zwykle nie wyłącza całej ochrony, tylko odracza wypłatę wybranych świadczeń.

- Najczęściej dotyczy polis na życie, zdrowotnych i dodatkowych benefitów rodzinnych.

- W systemie emerytalnym ważniejsze są ustawowe warunki nabycia prawa niż sam czas oczekiwania.

- Zmiana wariantu, nowa umowa albo dopisanie członka rodziny mogą uruchomić nowy bieg karencji.

- OWU, czyli ogólne warunki ubezpieczenia, trzeba czytać razem z datą startu ochrony i listą wyjątków.

Czym jest karencja i po co się ją stosuje

W umowach prywatnych okres karencji ma prostą funkcję: ma odsunąć w czasie wypłatę świadczenia, jeśli zdarzenie nastąpi zbyt szybko po rozpoczęciu ochrony. Ja zawsze tłumaczę to tak: to nie jest kara za samo zawarcie umowy, tylko mechanizm porządkujący ryzyko po stronie ubezpieczyciela. Jeśli ktoś kupuje polisę już w momencie, gdy spodziewa się wypłaty, towarzystwo chce mieć pewność, że nie finansuje zdarzenia, które było praktycznie pewne od początku.

W praktyce trzeba odróżnić trzy rzeczy: wyłączenia odpowiedzialności, czyli sytuacje w ogóle nieobjęte ochroną; karencję, czyli czasowe odsunięcie wypłaty; oraz warunki nabycia prawa, typowe dla świadczeń publicznych. Te pojęcia łatwo się mieszają, a później ktoś mówi, że polisa nie działa, choć problem polegał tylko na tym, że świadczenie było jeszcze w fazie odroczenia. To ważne rozróżnienie, bo od niego zależy dalsza analiza każdej umowy.

Właśnie dlatego przy czytaniu dokumentów nie patrzę wyłącznie na cenę składki. Najpierw sprawdzam, od kiedy faktycznie działa ochrona, jakich zdarzeń dotyczy i czy dany zapis jest w OWU, czy tylko w materiale reklamowym. To zwykle od razu pokazuje, czy mamy do czynienia z realnym zabezpieczeniem, czy tylko z odroczoną obietnicą świadczenia.

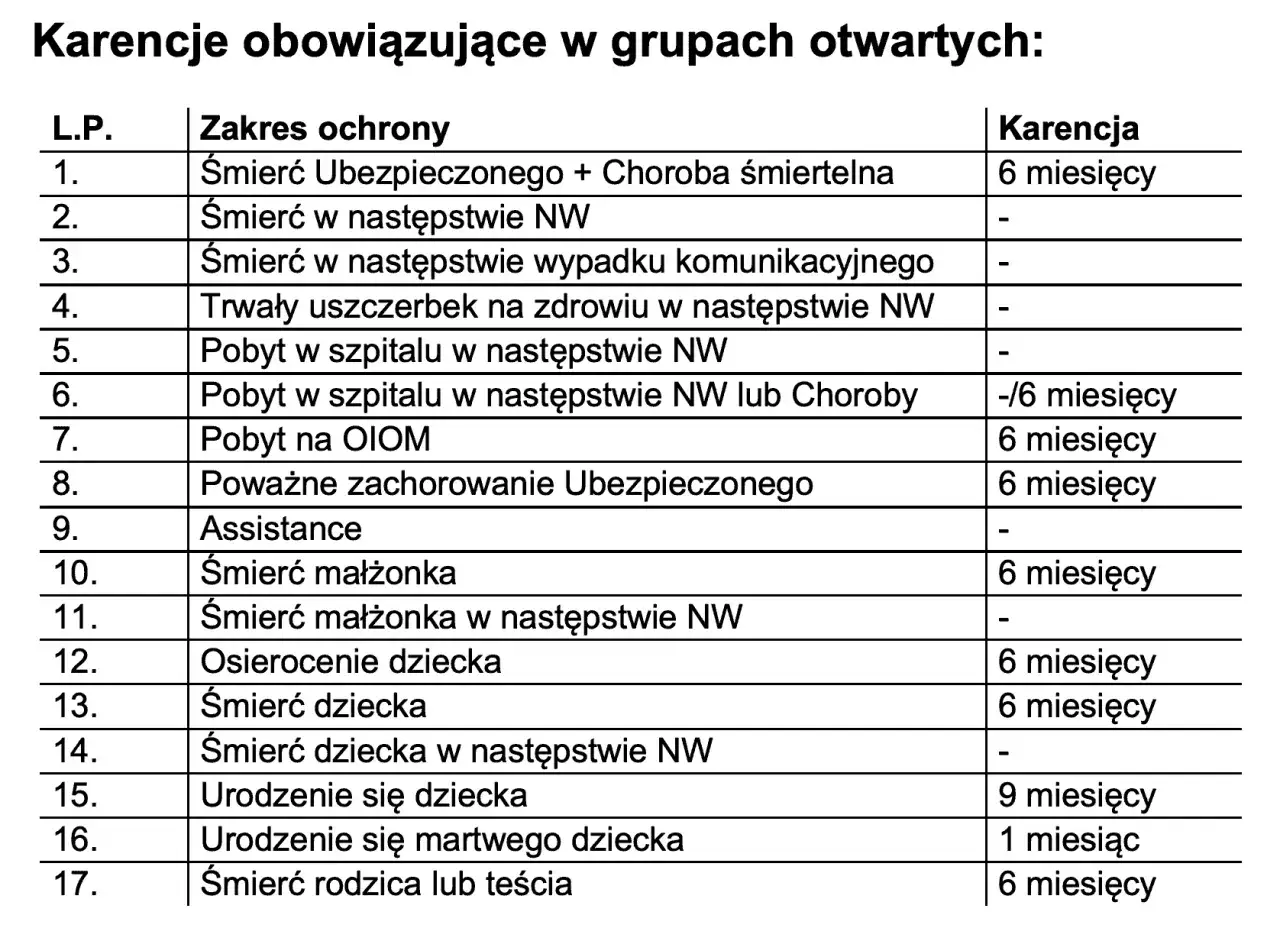

Gdzie karencja pojawia się najczęściej

Najczęściej widzę ją w polisach na życie, ubezpieczeniach zdrowotnych, pakietach grupowych i w dodatkach do podstawowej ochrony. Właśnie tam ubezpieczyciele najchętniej wprowadzają czas oczekiwania na wypłatę, zwłaszcza gdy świadczenie dotyczy choroby, hospitalizacji albo zdarzeń rodzinnych.

| Zdarzenie | Częsty zakres w praktyce | Co to oznacza dla ubezpieczonego |

|---|---|---|

| Urodzenie dziecka | najczęściej około 9 miesięcy | Jeśli ciąża była już znana przy przystępowaniu do umowy, wypłata może nie przysługiwać. |

| Hospitalizacja | często 1-3 miesiące | Pierwszy pobyt w szpitalu może jeszcze nie uruchamiać świadczenia. |

| Poważne zachorowanie i operacje | często 3-6 miesięcy | Ochrona startuje później niż samo podpisanie umowy. |

| Śmierć bliskiego lub osierocenie dziecka | często 3-6 miesięcy | Świadczenie dla rodziny nie zawsze przysługuje od pierwszego dnia. |

| Skutki wypadku lub trwały uszczerbek | 0 dni albo krótka karencja | Bywa bez oczekiwania, ale trzeba to sprawdzić w OWU. |

To nie są sztywne normy ustawowe, tylko typowe widełki rynkowe. W jednej polisie karencja będzie liczona w miesiącach, w innej może w ogóle nie wystąpić przy zdarzeniu nagłym. Często krótszą albo zerową karencję spotyka się przy skutkach nieszczęśliwego wypadku, bo ryzyko nie jest tu uzależnione od długiego oczekiwania. Zdarza się też, że nowa umowa przejmuje ciągłość ochrony z poprzedniej polisy, ale tylko wtedy, gdy OWU wyraźnie to przewidują.

To właśnie w tych detalach najłatwiej przeoczyć różnicę między ochroną „na papierze” a ochroną, z której da się rzeczywiście skorzystać. Dla osób starszych albo wchodzących w nowy etap życia ten podział ma znaczenie dużo większe, niż na pierwszy rzut oka widać.

Co zmienia się dla osób blisko emerytury

Tu pojawia się problem, który widzę bardzo często: ktoś przez lata miał ochronę grupową w pracy, a po przejściu na emeryturę zakłada, że nowa umowa zadziała identycznie od pierwszego dnia. To bywa mylące. Jeśli zmienia się podmiot, wariant albo status osoby ubezpieczonej, karencja może zacząć biec od nowa, a przy świadczeniach dodatkowych zdrowotnych czy rodzinnych różnica bywa odczuwalna właśnie w pierwszych miesiącach po zmianie.

- Przy przejściu z ochrony pracowniczej na indywidualną polisę warto sprawdzić, czy poprzedni staż zostaje zaliczony.

- Jeśli do umowy dopisywany jest małżonek, partner albo dorosłe dziecko, ich ochrona zwykle startuje osobno.

- Podwyższenie sumy ubezpieczenia może uruchomić nową karencję przynajmniej dla części zwiększonego świadczenia.

- Jeżeli składka była opłacana bez przerwy, ale zmienił się wariant albo ubezpieczyciel, nie zakładaj automatycznie ciągłości.

W praktyce najlepiej traktować taki moment jak nowy punkt kontroli. To właśnie wtedy najłatwiej przeoczyć zapis, który przesuwa wypłatę o 3, 6 albo 9 miesięcy. Dla osoby przygotowującej się do emerytury ma to znaczenie nie tylko finansowe, ale też organizacyjne, bo pierwsze miesiące po zmianie statusu są zwykle najbardziej kosztowne. Z mojego doświadczenia wynika, że to właśnie wtedy warto najdokładniej porównać stare i nowe warunki ochrony.

Karencja nie jest tym samym co emerytura z ZUS

W publicznym systemie emerytalnym nie patrzy się na karencję w takim znaczeniu, jak w polisach. Liczą się przede wszystkim ustawowe warunki nabycia prawa: wiek, staż ubezpieczeniowy, odpowiednie dokumenty i poprawnie złożony wniosek. Innymi słowy, emerytura nie „czeka” jeszcze kilku miesięcy po podpisaniu umowy, tylko powstaje po spełnieniu warunków przewidzianych w ustawie.

Inaczej wygląda to przy niektórych świadczeniach z ubezpieczenia społecznego. ZUS wskazuje, że zasiłek chorobowy nabywa się po 30 dniach nieprzerwanego obowiązkowego ubezpieczenia chorobowego albo po 90 dniach ubezpieczenia dobrowolnego. To nie jest karencja, ale efekt bywa podobny: wypłata nie startuje od pierwszego dnia. Z kolei przy świadczeniu przedemerytalnym trzeba m.in. pobierać zasiłek dla bezrobotnych przez 180 dni i złożyć wniosek w terminie 30 dni od otrzymania odpowiedniego dokumentu. Tu również chodzi o warunki ustawowe, a nie o klasyczne odroczenie ochrony.

| Mechanizm | Gdzie występuje | Co to oznacza |

|---|---|---|

| Karencja | polisy prywatne | Świadczenie może nie być jeszcze wypłacane przez określony czas. |

| Okres wyczekiwania | zasiłek chorobowy z ubezpieczenia społecznego | Prawo powstaje po 30 dniach ubezpieczenia obowiązkowego albo po 90 dniach ubezpieczenia dobrowolnego. |

| Warunki nabycia prawa | emerytura i świadczenie przedemerytalne | Decydują ustawowe przesłanki, np. wiek, staż, 180 dni zasiłku dla bezrobotnych i termin wniosku. |

To rozróżnienie jest istotne, bo w sporze o wypłatę nie da się powołać na ogólne poczucie niesprawiedliwości. Trzeba wskazać, z którego reżimu prawnego wynikają uprawnienia i które warunki zostały spełnione albo nie. Właśnie dlatego mieszanie pojęć zwykle bardziej szkodzi niż pomaga.

Na co patrzę w umowie, zanim uznam, że świadczenie na pewno przysługuje

Jeżeli miałbym sprawdzić tylko kilka punktów, zacząłbym od tych, które najczęściej decydują o wypłacie albo odmowie. W OWU nie szukam wyłącznie długości karencji, ale też tego, od jakiej daty biegnie, czego dokładnie dotyczy i czy obejmuje całą umowę, czy tylko konkretny dodatek.

- Data początku ochrony, a nie sama data podpisania umowy.

- Lista świadczeń objętych odroczeniem, bo często nie dotyczy ono całej polisy.

- Wyłączenia dla wypadków, hospitalizacji nagłej albo zdarzeń niezależnych od stanu zdrowia.

- Zasady kontynuacji ochrony po zmianie wariantu, pracodawcy albo ubezpieczyciela.

- Warunki objęcia ochroną nowego członka rodziny.

- Wymagane dokumenty medyczne i terminy zgłoszenia roszczenia.

Ja zawsze zwracam uwagę na drobny, ale praktyczny szczegół: jeśli umowa przewiduje ciągłość ochrony, trzeba mieć dowód, że tej ciągłości faktycznie nie przerwano. Potwierdzenie opłacenia składek, aneks, karta polisy czy historia przystąpienia do programu potrafią rozstrzygnąć spór szybciej niż długie wyjaśnienia telefoniczne. W ubezpieczeniu na życie jest jeszcze jedna ustawowa reguła, którą łatwo przeoczyć: przy samobójstwie po dwóch latach od zawarcia umowy ubezpieczyciel co do zasady nie może odmówić świadczenia, a umowa może skrócić ten termin tylko do sześciu miesięcy. To już nie jest zwykła karencja z OWU, tylko przepis ustawowy, dlatego warto odróżniać go od zapisów umownych.

Jeśli mam wskazać jeden test praktyczny, to brzmi on tak: czy z samego tekstu umowy da się bez dopowiedzeń ustalić, kiedy świadczenie ma być wypłacone? Jeśli nie, dokument wymaga doprecyzowania zanim dojdzie do szkody. To oszczędza dużo więcej czasu niż późniejsze spory o interpretację.

Najbezpieczniej działać tak, jakby każda zmiana statusu otwierała nową kontrolę

Najkrócej ujmując: w polisach prywatnych karencja przesuwa wypłatę, w świadczeniach publicznych trzeba patrzeć na ustawowe warunki, a przy przejściu na emeryturę największe ryzyko powstaje wtedy, gdy ktoś zakłada ciągłość ochrony bez sprawdzenia OWU. Jeśli miałbym doradzić jedną rzecz na koniec, to tę: przed podpisaniem umowy albo aneksem sprawdź nie tylko cenę, ale przede wszystkim datę startu ochrony, wyjątki i to, czy wcześniejszy staż naprawdę zostaje uznany.

To zwykle wystarcza, żeby uniknąć najdroższego błędu: przekonania, że świadczenie jest już zabezpieczone, choć w dokumentach nadal biegnie czas oczekiwania albo obowiązuje odrębny warunek ustawowy. W sprawach związanych ze świadczeniami i emeryturą właśnie taka kontrola daje najwięcej spokoju i najmniej miejsca na zaskoczenie.