System emerytalny w Polsce opiera się na składkach, kapitale początkowym i wieku, w którym decydujesz się zakończyć pracę. W praktyce to nie jest tylko pytanie o datę urodzenia, ale też o dokumenty, lata sprzed 1999 r., waloryzację i to, czy świadczenie osiągnie ustawowe minimum. Poniżej porządkuję najważniejsze zasady, wyjątki i błędy, które najczęściej widzę przy sprawach emerytalnych.

Najważniejsze zasady w skrócie

- Powszechny wiek emerytalny to 60 lat dla kobiet i 65 lat dla mężczyzn.

- O wysokości świadczenia decydują składki, kapitał początkowy i moment przejścia na emeryturę.

- Staż pracy nie jest warunkiem samego prawa do powszechnej emerytury, ale ma znaczenie dla minimum gwarantowanego i świadczeń szczególnych.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto.

- Wniosek można złożyć osobiście, pocztą, przez eZUS albo za pośrednictwem płatnika składek.

Jak działa system emerytalny w Polsce

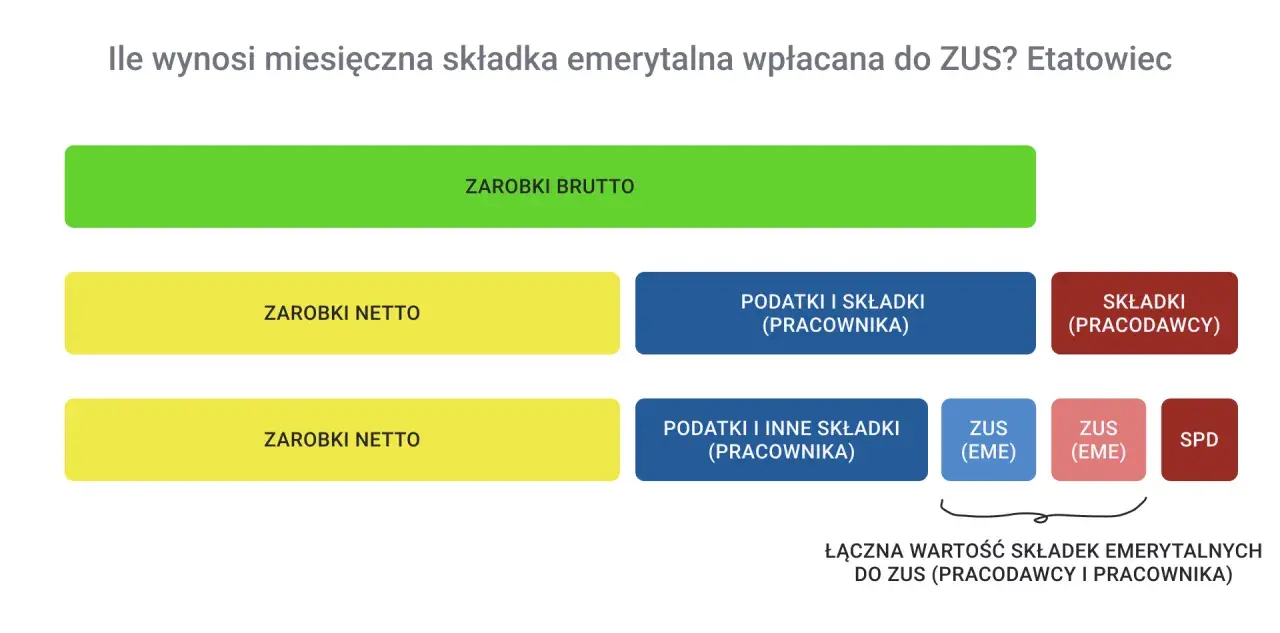

Na zwykłą emeryturę składa się kilka warstw. Najprościej: pieniądze odkładane w trakcie aktywności zawodowej są zapisywane na koncie, waloryzowane, a później dzielone przez przewidywaną liczbę miesięcy życia na emeryturze. Według ZUS składka emerytalna wynosi 19,52% wynagrodzenia brutto i jest finansowana po połowie przez pracownika oraz pracodawcę, dlatego wysokość pensji ma bezpośredni wpływ na przyszłe świadczenie.

| Element | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Konto emerytalne w ZUS | Składki zapisane po reformie systemu | Im wyższy stan konta, tym wyższa podstawa do wyliczenia emerytury |

| Kapitał początkowy | Odtworzenie wartości składek sprzed reformy | Kluczowy przy długim stażu przed 1999 r. |

| Subkonto lub OFE | Część środków przypisana do II filaru | Wchodzi do podstawy obliczenia świadczenia |

| Waloryzacja | Coroczne podnoszenie wartości zapisanych kwot | Chroni składki przed utratą wartości w czasie |

Najważniejsza praktyczna konsekwencja jest taka, że na emeryturę pracują nie tylko ostatnie lata kariery. Jeśli masz dokumenty z dawnych zakładów pracy albo z okresu sprzed 1999 r., potrafią one mocno zmienić wynik. To prowadzi do najczęstszego pytania: kiedy w ogóle można przejść na świadczenie i czy sam staż pracy wystarczy.

Kiedy można przejść na emeryturę i jakie są wyjątki

Dla osób urodzonych po 31 grudnia 1948 r. powszechny wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn. W tym systemie wystarczy mieć opłaconą choćby jedną składkę, żeby nabyć prawo do emerytury, więc długość stażu nie przesądza o samym prawie do świadczenia. To ważne rozróżnienie, bo wiele osób myli emeryturę „należną” z emeryturą „gwarantowaną w określonej wysokości”.

| Rodzaj świadczenia | Kto zwykle korzysta | Co trzeba zapamiętać |

|---|---|---|

| Powszechna emerytura | Kobiety od 60. roku życia, mężczyźni od 65. roku życia | Prawo powstaje po osiągnięciu wieku i opłaceniu składek |

| Emerytura pomostowa | Osoby pracujące w szczególnych warunkach lub o szczególnym charakterze | To świadczenie przejściowe, zwykle przed wiekiem powszechnym |

| Nauczycielskie świadczenie kompensacyjne | Część nauczycieli spełniających warunki ustawowe | Wyjątek, a nie reguła dla całego rynku pracy |

| Świadczenie przedemerytalne | Osoby, które utraciły zatrudnienie i spełniają dodatkowe warunki | To nie jest emerytura, tylko osobne wsparcie na ostatnim etapie przed świadczeniem |

Jeśli ktoś mówi o wcześniejszym odejściu z pracy, zawsze sprawdzam, czy chodzi o rzeczywisty wyjątek ustawowy, czy tylko o potoczne określenie. Od 1 października 2017 r. emerytura częściowa została zniesiona, więc dziś nie jest już nową ścieżką, a jedynie prawem zachowanym dla osób, które nabyły je wcześniej. W następnej sekcji pokazuję, dlaczego ta różnica ma znaczenie przy samej kwocie świadczenia.

Jak ZUS wylicza wysokość świadczenia

W nowym systemie wzór jest prosty, choć jego składniki bywają skomplikowane: kapitał początkowy + zwaloryzowane składki + środki z subkonta lub OFE, a potem podział przez średnie dalsze trwanie życia. W praktyce oznacza to, że liczy się nie tylko to, ile zarabiałeś, ale też jak długo pracowałeś po osiągnięciu wieku emerytalnego i czy twoje dawne okresy zatrudnienia zostały dobrze udokumentowane.

| Co podnosi emeryturę | Dlaczego |

|---|---|

| Dłuższa praca po osiągnięciu wieku emerytalnego | Kapitał jest dzielony przez mniejszą liczbę miesięcy, więc miesięczna wypłata zwykle rośnie |

| Wyższe zarobki w trakcie kariery | Wyższe składki trafiają na konto i później zwiększają podstawę świadczenia |

| Kompletny kapitał początkowy | Okresy sprzed reformy nie giną, tylko są prawidłowo doliczone do wyliczenia |

| Coroczna waloryzacja | Zapisane środki nie stoją w miejscu i nie są liczone według historycznej wartości nominalnej |

Jest jeszcze drugi ważny próg. W 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto. Gwarancja minimum nie działa jednak automatycznie u wszystkich: pełna ochrona dotyczy osób, które mają co najmniej 20 lat okresów składkowych i nieskładkowych jako kobiety oraz 25 lat jako mężczyźni. Przy krótszym stażu wypłata może być niższa od minimum, nawet jeśli prawo do emerytury zostało nabyte.

To właśnie dlatego porządek w dokumentach ma często większe znaczenie niż sama data złożenia wniosku. Gdy wyliczenie jest kompletne, łatwiej ocenić, czy opłaca się przejść na świadczenie od razu, czy lepiej odroczyć decyzję choćby o rok.

Jak przygotować wniosek i dokumenty

Przy sprawach emerytalnych rzadko przegrywa się na przepisach. Częściej problemem jest brak papierów: świadectw pracy, zaświadczeń o zarobkach, starych druków albo potwierdzeń okresów nieskładkowych. Jeśli pracowałeś przed 1999 r., brak dokumentów potrafi realnie obniżyć wyliczenie, bo właśnie wtedy kapitał początkowy ma duże znaczenie.

Dokumenty, które zwykle są potrzebne

- wniosek o emeryturę,

- dowód osobisty albo inny dokument tożsamości,

- świadectwa pracy i zaświadczenia o zatrudnieniu,

- zaświadczenia o wynagrodzeniu, jeśli chcesz udokumentować zarobki,

- dokumenty potwierdzające służbę wojskową, naukę, opiekę nad dzieckiem lub inne okresy nieskładkowe,

- stare decyzje, legitymacje ubezpieczeniowe i archiwalne potwierdzenia, jeśli je masz.

Przeczytaj również: Osobowość prawna: Definicja, skutki, różnice. Zrozum kluczowe pojęcie

Jak można złożyć wniosek

- osobiście w oddziale,

- pocztą,

- przez eZUS,

- za pośrednictwem płatnika składek, jeśli korzystasz z takiej drogi,

- z zagranicy przez właściwą instytucję lub konsulat, gdy dotyczy to twojej sytuacji.

Jak podaje ZUS, wniosek można też wycofać po doręczeniu decyzji, ale trzeba pilnować terminu 30 dni. Ja traktuję to jako bezpiecznik, a nie plan A: lepiej złożyć komplet dokumentów dopiero wtedy, gdy masz pewność, że nie brakuje żadnego świadectwa pracy ani zaświadczenia o zarobkach. Następna sekcja porządkuje świadczenia, które najczęściej mylą się z „zwykłą” emeryturą.

Emerytura to nie jedyne świadczenie dla seniorów

W praktyce najwięcej zamieszania robią świadczenia podobne z nazwy, ale różne co do podstawy i celu. Dla czytelności rozdzielam je zawsze na trzy grupy: świadczenia wcześniejsze, świadczenia po zmarłym członku rodziny oraz dodatki do emerytury. To proste rozróżnienie oszczędza sporo czasu, bo od razu wiadomo, czy ktoś szuka własnej emerytury, czy innego uprawnienia.

| Świadczenie | Kiedy ma znaczenie | Co odróżnia je od zwykłej emerytury |

|---|---|---|

| Emerytura pomostowa | Przy pracy w szczególnych warunkach lub o szczególnym charakterze | Jest świadczeniem przejściowym, a nie powszechną emeryturą |

| Świadczenie przedemerytalne | Po utracie pracy i spełnieniu dodatkowych warunków | Ma pomóc w okresie przejściowym, zanim pojawi się prawo do emerytury |

| Renta rodzinna | Po śmierci osoby, po której przysługuje uprawnienie | To świadczenie po zmarłym, a nie z własnego stażu i własnych składek |

| Nauczycielskie świadczenie kompensacyjne | Dla nauczycieli spełniających warunki ustawowe | Jest rozwiązaniem dla wąskiej grupy zawodowej |

Co sprawdziłabym przed złożeniem wniosku

- czy masz komplet dokumentów z całej kariery, zwłaszcza sprzed 1999 r.,

- czy kapitał początkowy został ustalony i czy nie wymaga uzupełnienia,

- czy opłaca się pracować dłużej choćby o 12 miesięcy,

- czy masz środki zapisane na subkoncie lub w OFE i jak wpływają na wyliczenie,

- czy nie mylisz emerytury z pomostową, rentą rodzinną albo świadczeniem przedemerytalnym,

- czy planujesz dalej pracować i czy twoje świadczenie nie podlega ograniczeniom właściwym dla wcześniejszych form wsparcia.

Gdybym miała wskazać jedną rzecz, którą warto zrobić przed złożeniem wniosku, byłoby to spokojne sprawdzenie dokumentów i wariantu z odroczeniem o rok. W emeryturach często nie wygrywa ten, kto składa papiery najszybciej, tylko ten, kto lepiej udokumentował swój staż i nie przegapił możliwości podniesienia świadczenia przez kilka dodatkowych miesięcy pracy. Jeśli coś budzi wątpliwość, lepiej wyjaśnić to przed złożeniem wniosku niż po wydaniu decyzji.