Druga waloryzacja emerytur budzi zainteresowanie, bo dotyczy bardzo konkretnej sprawy: czy świadczenia można podnieść jeszcze raz w ciągu roku, jeśli inflacja znowu zaczyna zjadać ich wartość. To ważne nie tylko dla samych emerytów i rencistów, ale też dla osób, które chcą zrozumieć, czy mówimy o realnej zmianie prawa, czy o samej zapowiedzi. Poniżej wyjaśniam, jak taki mechanizm miałby działać, kto zyskałby najwięcej i co w praktyce oznacza to w 2026 roku.

Najważniejsze informacje o dodatkowej waloryzacji świadczeń

- Na dziś obowiązuje tylko coroczna waloryzacja marcowa, a dodatkowa podwyżka pozostaje projektem.

- Projekt zakładał uruchomienie drugiej waloryzacji, gdy inflacja w pierwszym półroczu przekroczy 5%.

- Podwyżka miałaby działać od 1 września i obejmować świadczenia przyznane przed tym terminem.

- Mechanizm nie byłby osobnym bonusem, lecz wcześniejszym wypłaceniem części wzrostu, który i tak miałby wejść w marcu.

- Najbardziej odczuliby go seniorzy z najniższymi świadczeniami, bo to oni najszybciej tracą na wzroście cen.

- W 2026 roku najważniejsze jest odróżnienie zapowiedzi politycznych od obowiązujących przepisów.

Czy druga waloryzacja emerytur już obowiązuje

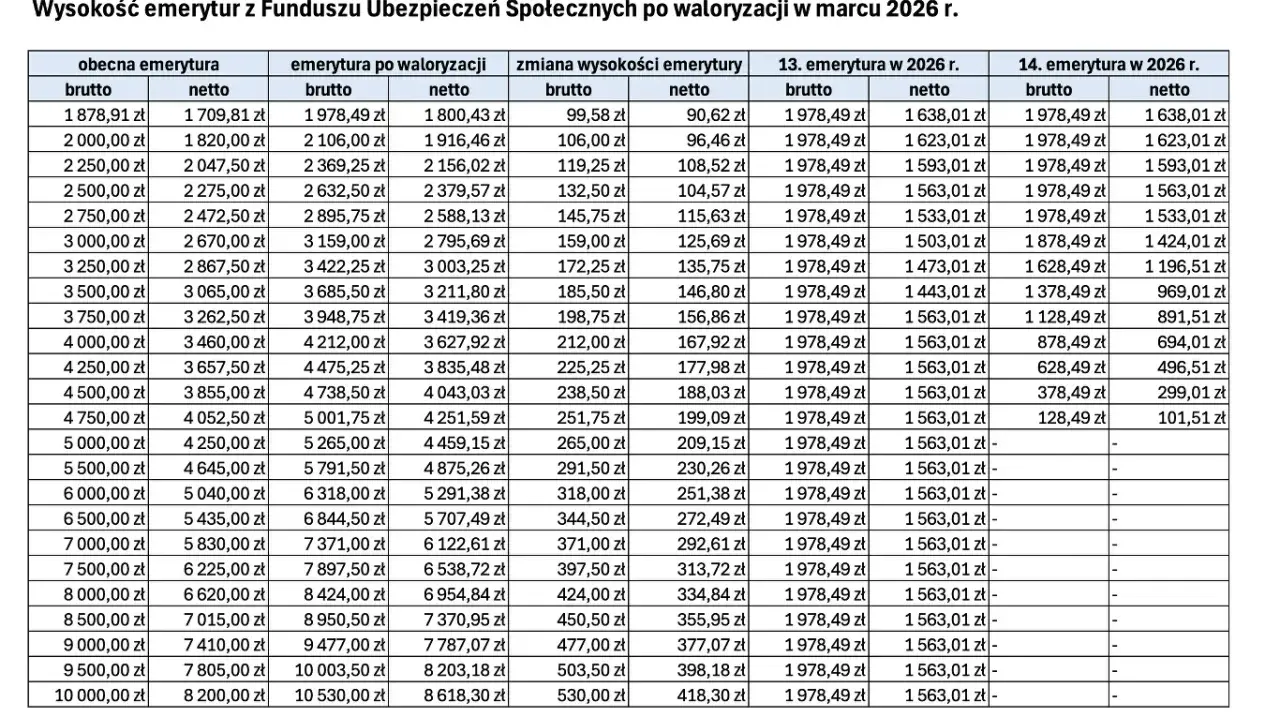

Nie, na dziś nie obowiązuje. W 2026 roku działa zwykła waloryzacja marcowa, a dodatkowa podwyżka świadczeń pozostaje rozwiązaniem projektowanym, nie wdrożonym w przepisach. Jak ogłosił ZUS, od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto, a wskaźnik waloryzacji to 105,3%, więc obecny system nadal opiera się na jednej, rocznej podwyżce.

To rozróżnienie ma znaczenie praktyczne. W publicznej debacie łatwo pomylić propozycję z prawem, ale dla świadczeniobiorcy liczy się tylko to, co faktycznie zostało uchwalone i weszło w życie. Z mojego punktu widzenia właśnie tutaj powstaje najwięcej nieporozumień: wiele osób słyszy o planowanej zmianie i zakłada, że pieniądze pojawią się automatycznie, choć bez ustawy nic takiego się nie dzieje. Dalej pokazuję więc, jak miałby działać ten mechanizm, gdyby został przyjęty.

Jak miałaby działać dodatkowa waloryzacja świadczeń

Według projektu opublikowanego na gov.pl dodatkowa waloryzacja miała wejść w grę wtedy, gdy wzrost cen towarów i usług konsumpcyjnych w pierwszym półroczu przekroczy 5%. Jeśli ten próg zostałby przekroczony, świadczenia byłyby podwyższane od 1 września, a nie dopiero od kolejnego marca. Sam mechanizm miałby więc charakter interwencyjny: reagowałby szybciej na inflację w trakcie roku.

| Cecha | Marcowa waloryzacja | Proponowana dodatkowa waloryzacja |

|---|---|---|

| Termin | 1 marca | 1 września, jeśli inflacja w pierwszym półroczu przekroczy 5% |

| Podstawa | Dane za poprzedni rok | Dane za pierwsze półrocze bieżącego roku |

| Zakres | Emerytury i renty przyznane przed terminem waloryzacji | Emerytury i renty przyznane przed 31 sierpnia |

| Efekt | Trwała podwyżka świadczenia | Podwyżka na okres od września do końca lutego następnego roku |

| Status w 2026 roku | Obowiązuje | Projekt, nie obowiązuje |

W projekcie zapisano też ważną rzecz, o której rzadko się mówi w skrótowych komentarzach: ta dodatkowa podwyżka nie miała być osobnym, stałym świadczeniem, tylko wcześniejszym uruchomieniem części wzrostu, który i tak byłby uwzględniony przy marcowej waloryzacji. Innymi słowy, to raczej mechanizm ochronny niż nowy „bonus” do emerytury. Taki model ogranicza koszt dla systemu, a jednocześnie pozwala szybciej zareagować na skok cen.

Kogo objęłaby i kto odczułby ją najmocniej

Projekt obejmowałby świadczenia przyznane przed terminem dodatkowej waloryzacji, czyli w praktyce te wypłacane do 31 sierpnia danego roku. Oznacza to podwyżkę z urzędu, bez składania wniosku. Wraz z nią aktualizowane byłyby także niektóre kwoty techniczne, takie jak dodatki do emerytur i rent, limity maksymalnych zmniejszeń oraz kwoty wolne od potrąceń i egzekucji.

- Najmocniej odczuliby ją seniorzy z niższymi świadczeniami, bo dla nich każdy wcześniejszy wzrost ma większe znaczenie w codziennym budżecie.

- Korzyść byłaby szczególnie widoczna u osób, których wydatki na żywność, leki i energię rosną szybciej niż przeciętne koszty życia.

- Osoby, które uzyskały prawo do emerytury lub renty po 31 sierpnia, musiałyby poczekać na standardową marcową waloryzację.

- Znaczenie miałoby też to, czy świadczenie podlega potrąceniom, bo zmieniałyby się związane z nim kwoty ochronne.

To właśnie ten element jest najbliższy realnym potrzebom emeryta. Nie chodzi wyłącznie o procent, ale o to, czy pieniądze pojawią się wcześniej i zmniejszą presję na domowy budżet jeszcze przed zimą. W następnym kroku warto więc zobaczyć, jak taki wzrost policzyć w prosty sposób.

Jak policzyć możliwy wzrost świadczenia

Sam rachunek jest prosty: jeżeli emerytura wynosi 2500 zł brutto, a wskaźnik dodatkowej waloryzacji sięga 4%, wzrost wyniesie 100 zł brutto. Przy świadczeniu 3000 zł i wskaźniku 5,5% podwyżka dałaby 165 zł brutto. To tylko przykład, ale dobrze pokazuje, że nawet kilka procent robi różnicę, zwłaszcza przy niższych kwotach.| Świadczenie brutto | Przykładowy wskaźnik | Wzrost miesięczny | Nowa kwota brutto |

|---|---|---|---|

| 2000 zł | 3% | 60 zł | 2060 zł |

| 2500 zł | 4% | 100 zł | 2600 zł |

| 3000 zł | 5,5% | 165 zł | 3165 zł |

Czym różni się od marcowej waloryzacji i dodatków

Najczęstszy błąd polega na wrzucaniu do jednego worka waloryzacji, dodatków i jednorazowych świadczeń. To nie są tożsame instytucje. Waloryzacja podnosi podstawę emerytury lub renty, dodatek jest osobnym składnikiem wypłacanym obok świadczenia, a 13. emerytura czy 14. emerytura to świadczenia dodatkowe, niezależne od przelicznika inflacyjnego.

| Mechanizm | Cel | Czy podnosi podstawę świadczenia | Czy działa automatycznie |

|---|---|---|---|

| Waloryzacja marcowa | Coroczna ochrona przed inflacją | Tak | Tak |

| Dodatkowa waloryzacja | Szybsza reakcja na wzrost cen w ciągu roku | Tak, ale tylko w określonym okresie | Tak, jeśli zostanie wprowadzona ustawą |

| Dodatek do świadczenia | Wsparcie dla konkretnej grupy uprawnionych | Nie | Zależy od rodzaju dodatku |

| Świadczenie dodatkowe | Jednorazowe wsparcie finansowe | Nie | Tak, ale na zasadach odrębnej ustawy |

To rozróżnienie ma też znaczenie prawne. Jeżeli ktoś oczekuje „drugiej wypłaty”, a w rzeczywistości chodzi o wcześniejsze uwzględnienie inflacji, może błędnie ocenić swoje prawa i rozczarować się terminem wypłaty. A właśnie tu dochodzimy do sedna sprawy w 2026 roku: jak czytać zapowiedzi, żeby nie pomylić projektu z obowiązującym rozwiązaniem.

Co to oznacza w 2026 roku i na co patrzeć dalej

W 2026 roku najważniejszy wniosek jest prosty: bez zmiany ustawy dodatkowa waloryzacja nie działa. Obowiązuje jedynie standardowa podwyżka od 1 marca, a wszelkie zapowiedzi trzeba czytać przez pryzmat statusu projektu, a nie medialnego nagłówka. To właśnie status prawny decyduje o tym, czy świadczenie rzeczywiście wzrośnie, czy tylko pojawiła się polityczna deklaracja.

- Sprawdzaj, czy mowa o projekcie, czy o uchwalonym i ogłoszonym przepisie.

- Patrz na konkretny próg inflacji, bo w tym modelu byłby on warunkiem uruchomienia mechanizmu.

- Rozróżniaj trwałą waloryzację od rozwiązania, które działa tylko przez kilka miesięcy.

- Zwracaj uwagę na to, czy zmieniane są też limity potrąceń, dodatki i kwoty ochronne.

Ja traktuję ten temat przede wszystkim jako próbę zabezpieczenia seniorów przed zbyt długim czekaniem na realną ochronę wartości świadczeń. Jeśli więc pojawi się kolejna zapowiedź dodatkowej waloryzacji, warto od razu sprawdzić trzy rzeczy: termin wejścia w życie, próg inflacji i to, czy podwyżka ma charakter trwały, czy tylko przyspiesza część wzrostu z marca. Dopiero wtedy da się ocenić, czy mówimy o faktycznej zmianie dla emerytów, czy o samym projekcie, który jeszcze nie daje pieniędzy do ręki.