Własna firma na początku najczęściej przegrywa nie z brakiem klientów, lecz z kosztami stałymi i niepewnością co do ochrony społecznej. Ulga na start pozwala przez pół roku odpuścić składki społeczne, ale w zamian ogranicza dostęp do części świadczeń i nie buduje emerytury. Ja patrzę na nią jak na bufor płynności na starcie, a nie pełną osłonę ZUS.

Najkrócej: niższy koszt dziś oznacza słabszą ochronę jutro

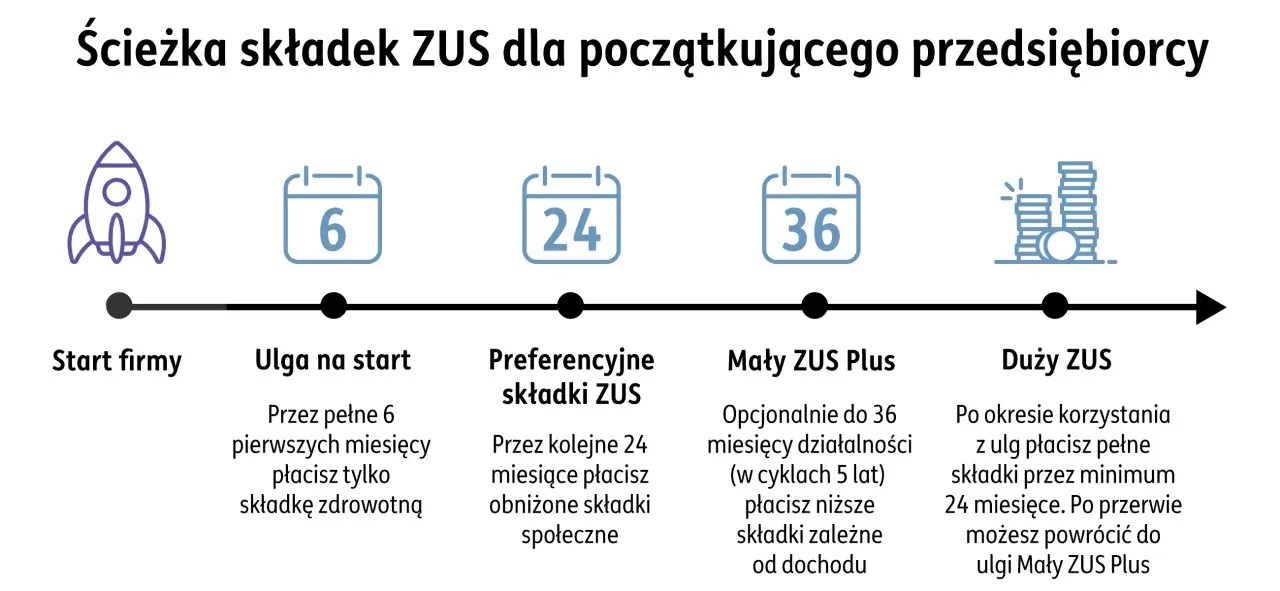

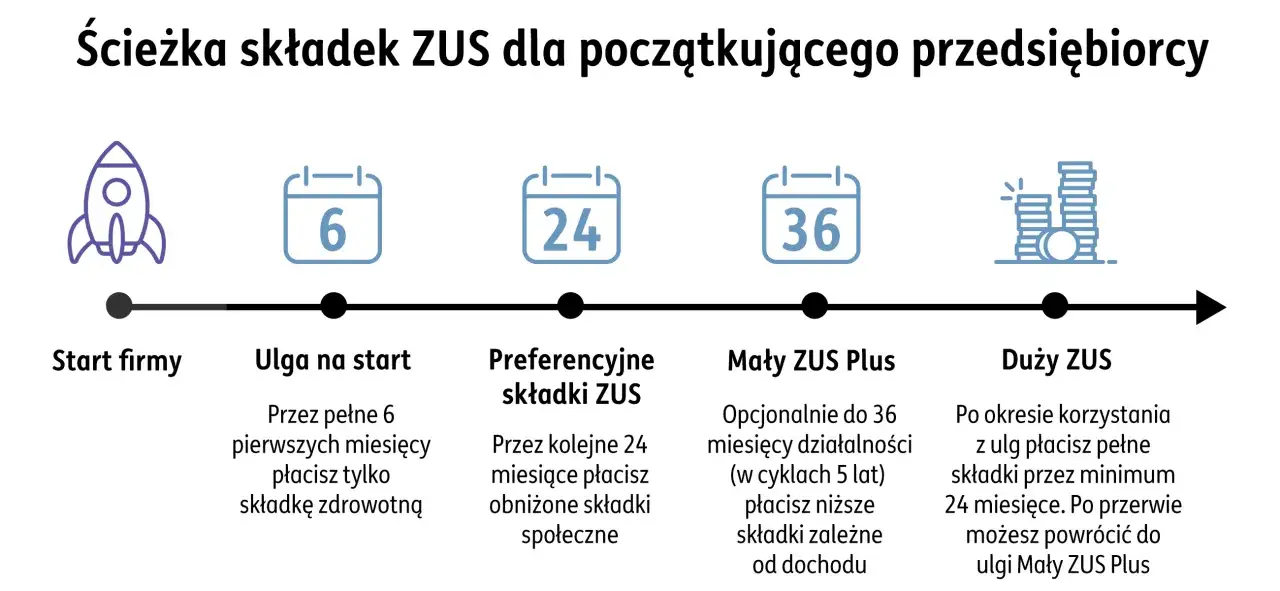

- Przez 6 miesięcy kalendarzowych nie płacisz składek społecznych, jeśli startujesz po raz pierwszy albo po 60 miesiącach przerwy i nie pracujesz dla byłego pracodawcy w tym samym zakresie.

- Składka zdrowotna zostaje obowiązkowa i w 2026 r. nadal bywa największym stałym kosztem początku działalności.

- Ten okres nie liczy się do emerytury i nie podnosi jej przyszłej wysokości.

- W tym czasie nie ma prawa do zasiłku chorobowego, macierzyńskiego, opiekuńczego ani świadczenia rehabilitacyjnego z tych tytułów.

- Po zakończeniu zwolnienia można wejść na preferencyjną podstawę i płacić składki społeczne od 30% minimalnego wynagrodzenia przez kolejne 24 miesiące.

Jak działa sześciomiesięczne zwolnienie i kto z niego korzysta

W praktyce chodzi o sześć miesięcy kalendarzowych bez składek na ubezpieczenia społeczne. Warunek numer jeden to rozpoczęcie działalności po raz pierwszy albo ponownie po co najmniej 60 miesiącach od zakończenia lub zawieszenia poprzedniej. Warunek numer dwa jest równie ważny: w bieżącym lub poprzednim roku kalendarzowym nie możesz wykonywać dla byłego pracodawcy tych samych czynności, które wcześniej robiłeś jako pracownik.

Liczenie czasu też ma znaczenie. Jeśli zaczynasz pierwszego dnia miesiąca, ten miesiąc wchodzi do okresu zwolnienia. Jeśli startujesz w środku miesiąca, licznik rusza dopiero od kolejnego miesiąca kalendarzowego. Zawieszenie firmy nie przedłuża tej preferencji, więc kalendarz trzeba pilnować od początku.

To nie jest mechanizm „na wszelki wypadek”. Najpierw musisz spełnić przesłanki, potem poprawnie się zgłosić, a dopiero później oszczędność staje się realna. To prowadzi do pytania, co dokładnie nadal trzeba opłacać mimo zwolnienia.

Co nadal trzeba płacić i ile to kosztuje w 2026 r.

Najczęstsze zaskoczenie jest takie, że zwolnienie dotyczy tylko składek społecznych. Składka zdrowotna zostaje obowiązkowa, a jej wysokość zależy od formy opodatkowania. W 2026 r. minimalna składka zdrowotna dla przedsiębiorcy na skali, podatku liniowym i karcie podatkowej wynosi 432,54 zł miesięcznie, a przy ryczałcie ZUS stosuje trzy progi: 498,35 zł, 830,58 zł i 1 495,04 zł, zależnie od przychodu.Do tego zdrowotną opłaca się za cały miesiąc, nawet jeśli działalność była prowadzona tylko przez część okresu. To detal, który często psuje pierwszy budżet firmy, bo wielu początkujących patrzy wyłącznie na brak składek społecznych i zakłada, że ZUS znika całkowicie.

| Obszar | W czasie zwolnienia | Co to oznacza w praktyce |

|---|---|---|

| Składki społeczne | Nie są płacone | Nie ma składki emerytalnej, rentowej, wypadkowej ani chorobowej z tego tytułu. |

| Ubezpieczenie zdrowotne | Jest obowiązkowe | Masz prawo do świadczeń zdrowotnych, ale ten koszt nie znika. |

| Fundusz Pracy | Zwykle nie jest należny | Brak obowiązku opłacania tej składki przy samym zwolnieniu ze społecznych. |

Jeśli ktoś ma kilka tytułów do ubezpieczeń, wyjątki trzeba policzyć osobno. Sam fakt korzystania z tej preferencji nie oznacza więc, że firma jest „bez ZUS-u” w pełnym sensie. Od tego miejsca najważniejsze staje się pytanie o emeryturę, bo właśnie tam konsekwencje są najbardziej długofalowe.

Dlaczego ten okres nie buduje emerytury

Tu warto rozdzielić dwie rzeczy: prawo do emerytury i jej wysokość. Dla osób urodzonych po 31 grudnia 1948 r. powszechna emerytura wymaga osiągnięcia wieku 60 lat dla kobiet i 65 lat dla mężczyzn oraz udowodnienia jakiegokolwiek okresu podlegania ubezpieczeniu społecznemu lub emerytalnemu. Sam brak składek społecznych przez kilka miesięcy nie zamyka więc drogi do świadczenia.Problem jest gdzie indziej: te miesiące nie zapisują na koncie emerytalnym żadnej składki, więc nie powiększają przyszłego świadczenia. W nowym systemie emerytalnym liczy się suma zapisanych składek i kapitałów podzielona przez średnie dalsze trwanie życia. Mówiąc prościej, okres bez składki emerytalnej nie pracuje na Twoją emeryturę.

To szczególnie ważne, gdy ktoś ma mały staż, zbliża się do granicy 20 lub 25 lat okresów składkowych i nieskładkowych albo po prostu chce maksymalnie podnieść przyszłą kwotę świadczenia. Jeżeli emerytura byłaby niższa niż minimum, wyrównanie do najniższej emerytury działa tylko po wykazaniu odpowiednio 20 lat takich okresów u kobiety albo 25 lat u mężczyzny. Miesiące bez składek społecznych nie pomagają dojść do tego progu.

Ja traktuję to jako najuczciwszy punkt całej analizy: oszczędzasz dziś, ale rezygnujesz z budowania kapitału. Następny krok to sprawdzenie, jakie świadczenia znikają od razu, a nie dopiero po latach.Jakie świadczenia przepadają w tym czasie

Tu ryzyko jest najbardziej namacalne. W czasie zwolnienia nie masz prawa do zasiłku chorobowego, świadczenia rehabilitacyjnego, zasiłku macierzyńskiego ani zasiłku opiekuńczego z ubezpieczenia chorobowego. Nie dostaniesz też świadczeń z ubezpieczenia wypadkowego, jeśli dojdzie do wypadku przy pracy albo choroby zawodowej. W praktyce oznacza to, że jedna infekcja, ciąża albo konieczność opieki nad dzieckiem mogą zostać bez finansowego zabezpieczenia.| Świadczenie | Skutek w czasie zwolnienia | Znaczenie praktyczne |

|---|---|---|

| Zasiłek chorobowy | Nie przysługuje | Brak wypłaty, jeśli zachorujesz jako przedsiębiorca. |

| Świadczenie rehabilitacyjne | Nie przysługuje | Nie masz dodatkowej ochrony, gdy choroba się przedłuża. |

| Zasiłek macierzyński | Nie przysługuje | Rodzicielstwo w tym okresie nie daje tego świadczenia z działalności. |

| Zasiłek opiekuńczy | Nie przysługuje | Brak wsparcia, gdy musisz zająć się dzieckiem lub chorym członkiem rodziny. |

| Świadczenia z wypadku przy pracy lub choroby zawodowej | Nie przysługują | Brak ochrony z tytułu wypadkowego. |

| Renta z tytułu niezdolności do pracy | Okres się nie liczy | Nie budujesz stażu, który może być potrzebny do renty. |

Po przejściu na składki społeczne można już wejść w dobrowolne chorobowe, ale świadczenie i tak będzie liczone od podstawy, którą zadeklarujesz. Przy preferencyjnej podstawie kwoty są po prostu niższe, więc nawet późniejsze zabezpieczenie ma ograniczony zasięg. Skoro skutki są jasne, warto zobaczyć, jak przejść na kolejny etap bez błędów w zgłoszeniach i terminach.

Jak przejść z tej preferencji do kolejnego etapu bez błędów

Przejście jest proste tylko wtedy, gdy pilnujesz dat. Najpierw zgłaszasz się do ubezpieczenia zdrowotnego, a po zakończeniu zwolnienia do społecznych na preferencyjnej podstawie. Jeśli zrezygnujesz wcześniej, 24-miesięczny okres preferencyjny liczysz od dnia objęcia ubezpieczeniami społecznymi, czyli od dnia wskazanego we wniosku, nie wcześniej niż od dnia zgłoszenia.

- Sprawdź, czy nie wykonywałeś dla byłego pracodawcy tych samych czynności w bieżącym lub poprzednim roku.

- Ustal dokładną datę rozpoczęcia działalności i policz 6 miesięcy kalendarzowych.

- Zgłoś wyłącznie zdrowotne na początku, a po zwolnieniu przejdź na pełne zgłoszenie społeczne.

- Jeżeli chcesz zrezygnować wcześniej, zrób to świadomie, bo od tej daty zaczyna biec 24-miesięczny okres preferencyjny.

Najczęstsze błędy widzę trzy: mylenie zdrowotnej z pełnym ZUS-em, liczenie ulgi od złego miesiąca i zakładanie, że zawieszenie firmy cokolwiek przedłuży. Warto to uporządkować zanim pojawi się pierwszy przelew do ZUS, bo tutaj pomyłki kosztują realne pieniądze. W praktyce ulga na start działa najlepiej wtedy, gdy przedsiębiorca świadomie akceptuje niższą ochronę na rzecz niższego kosztu wejścia.

Kiedy ta oszczędność nie jest najlepszym wyborem

Ja wybierałbym to rozwiązanie ostrożnie, gdy od początku zależy Ci na szybkim wejściu w ochronę chorobową albo macierzyńską, a nie tylko na obniżeniu pierwszych kosztów. Taka preferencja ma sens przede wszystkim wtedy, gdy liczy się płynność, ale nie jest priorytetem pełna osłona świadczeniowa.

- Jeśli jesteś blisko wieku emerytalnego, każdy miesiąc bez składki emerytalnej ma większe znaczenie niż u osoby zaczynającej zawodowo od zera.

- Jeśli liczysz na zasiłek chorobowy lub macierzyński w najbliższym czasie, brak ubezpieczenia społecznego jest realnym ryzykiem.

- Jeśli nie masz pewności, czy nie wykonujesz tych samych czynności dla byłego pracodawcy, najpierw wyjaśnij ten punkt, a dopiero potem zakładaj oszczędność.

- Jeśli Twoja działalność ma być stabilna od pierwszych miesięcy, czasem rozsądniej od razu budować kapitał i ochronę zamiast tylko ciąć koszt.

Jeżeli traktujesz działalność jako test rynku i potrzebujesz kilku miesięcy oddechu, ten mechanizm ma sens. Jeżeli jednak od pierwszego dnia liczysz na świadczenia z chorobowego, opiekuńczego albo chcesz budować możliwie wysoką emeryturę, warto policzyć nie tylko niższy przelew do ZUS, ale także cenę utraconej ochrony.