Ten artykuł jest kluczowym przewodnikiem dla każdego przedsiębiorcy i księgowego, który chce zrozumieć zasady rozliczania wartości niematerialnych i prawnych (WNiP) w Polsce. Dowiesz się, dlaczego kwota 10 000 zł jest tak istotna, jakie masz opcje postępowania z aktywami poniżej i powyżej tego progu, a także poznasz podstawy prawne i praktyczne wskazówki, które pomogą Ci uniknąć kosztownych błędów.

Limit 10 000 zł decyduje o sposobie rozliczania wartości niematerialnych i prawnych.

- WNiP o wartości do 10 000 zł mogą być jednorazowo zaliczone do kosztów lub amortyzowane.

- Powyżej 10 000 zł WNiP muszą być amortyzowane liniowo przez określony czas.

- WNiP to nabyte prawa majątkowe, np. licencje, patenty, know-how, o przewidywanym okresie użyteczności dłuższym niż rok.

- Wartość początkowa to cena nabycia powiększona o koszty związane z zakupem i przystosowaniem do używania, pomniejszona o odliczalny VAT.

- WNiP nie podlegają jednorazowej amortyzacji w ramach pomocy de minimis.

Wartości niematerialne i prawne (WNiP): Kluczowy limit 10 000 zł, który musisz znać

W polskim systemie podatkowym kwota 10 000 zł stanowi fundamentalny próg, który decyduje o sposobie rozliczania wartości niematerialnych i prawnych (WNiP). To właśnie ten limit określa, czy dany wydatek możesz zaliczyć jednorazowo do kosztów uzyskania przychodu, czy też musisz rozłożyć go w czasie poprzez amortyzację. Z mojego doświadczenia wynika, że zrozumienie tej zasady jest absolutnie kluczowe dla prawidłowego prowadzenia księgowości i optymalizacji podatkowej.

Dlaczego kwota 10 000 zł jest decydująca dla Twoich finansów?

Przekroczenie lub nieprzekroczenie kwoty 10 000 zł ma bezpośrednie przełożenie na płynność finansową Twojej firmy oraz na wysokość obciążeń podatkowych w danym okresie rozliczeniowym. Kiedy mogę zaliczyć wydatek bezpośrednio do kosztów, natychmiast obniżam podstawę opodatkowania, co przekłada się na niższy podatek do zapłaty. W przypadku konieczności amortyzacji, koszt ten jest rozłożony na wiele miesięcy lub lat, co wpływa na wynik finansowy przedsiębiorstwa w dłuższej perspektywie. Właściwe zakwalifikowanie WNiP jest więc nie tylko kwestią zgodności z przepisami, ale także elementem świadomego zarządzania finansami.

Podstawa prawna z jakich ustaw wynikają obowiązki związane z WNiP?

Zasady dotyczące wartości niematerialnych i prawnych, w tym wspomniany limit 10 000 zł, wynikają przede wszystkim z ustaw o podatku dochodowym. Mówimy tu konkretnie o ustawie o podatku dochodowym od osób fizycznych (PIT) oraz ustawie o podatku dochodowym od osób prawnych (CIT). To właśnie te akty prawne precyzują definicję WNiP, zasady ich ewidencji oraz metody i okresy amortyzacji. Zawsze podkreślam moim klientom, że znajomość tych przepisów to podstawa.

Czym dokładnie są wartości niematerialne i prawne w Twojej firmie?

Zanim zagłębimy się w kwestie rozliczeń, musimy jasno określić, czym w ogóle są wartości niematerialne i prawne. To pojęcie często budzi wątpliwości, ale jego precyzyjne zrozumienie jest fundamentem prawidłowej księgowości. WNiP to specyficzny rodzaj aktywów, które nie mają fizycznej formy, ale są niezwykle cenne dla funkcjonowania i rozwoju wielu przedsiębiorstw.

Definicja z ustawy o rachunkowości, którą warto zrozumieć.

Zgodnie z ogólnie przyjętymi zasadami, wartości niematerialne i prawne to nabyte przez jednostkę, zdatne do użytku gospodarczego prawa majątkowe, których przewidywany okres użyteczności jest dłuższy niż rok. Kluczowe jest również to, że muszą być one przeznaczone do używania na potrzeby działalności gospodarczej. Oznacza to, że nie są przeznaczone do dalszej odsprzedaży w ramach normalnej działalności operacyjnej, lecz służą do generowania przychodów w dłuższym terminie. Ta definicja jest spójna zarówno z przepisami podatkowymi, jak i ustawą o rachunkowości.

Nabyte a wytworzone kluczowa różnica wpływająca na amortyzację.

Jedną z fundamentalnych kwestii, którą muszę zawsze wyjaśniać, jest różnica między WNiP nabytymi a tymi wytworzonymi we własnym zakresie. Należy pamiętać, że amortyzacji podlegają wyłącznie WNiP nabyte, czyli takie, które zostały zakupione od podmiotu zewnętrznego. Wyjątkiem od tej reguły są jedynie koszty zakończonych prac rozwojowych, które, mimo że są efektem wewnętrznych działań, podlegają amortyzacji. Wydatki na stworzenie innych rodzajów WNiP we własnym zakresie (np. stworzenie własnego znaku towarowego bez jego zakupu) są zazwyczaj zaliczane bezpośrednio do kosztów bieżącej działalności, a nie amortyzowane.

Najczęstsze przykłady WNiP: od oprogramowania po znaki towarowe.

Aby lepiej zobrazować, o jakich aktywach mówimy, przedstawię najczęściej spotykane przykłady wartości niematerialnych i prawnych:

- Autorskie prawa majątkowe i prawa pokrewne, np. do utworów literackich, naukowych czy artystycznych.

- Licencje, w tym bardzo popularne licencje na programy komputerowe, które są nieodłącznym elementem pracy większości firm.

- Koncesje, czyli uprawnienia do prowadzenia określonej działalności gospodarczej.

- Prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych to często podstawa przewagi konkurencyjnej.

- Know-how, czyli wiedza techniczna, technologiczna lub organizacyjna, która nie jest opatentowana, ale ma wartość gospodarczą.

- Nabyta wartość firmy (goodwill), czyli wartość niematerialna wynikająca z reputacji, marki czy relacji z klientami, nabyta wraz z innym przedsiębiorstwem.

- Koszty zakończonych prac rozwojowych, o których wspomniałam wcześniej.

Jak poprawnie ustalić wartość początkową WNiP fundament dalszych rozliczeń

Prawidłowe ustalenie wartości początkowej wartości niematerialnych i prawnych jest absolutnie kluczowe. To właśnie od tej kwoty zależą wszystkie dalsze rozliczenia podatkowe, w tym decyzja o jednorazowym zaliczeniu do kosztów lub harmonogram amortyzacji. Błędy na tym etapie mogą prowadzić do poważnych konsekwencji podatkowych.

Cena nabycia to nie wszystko: jakie dodatkowe koszty musisz uwzględnić?

Wartość początkowa WNiP to nie tylko kwota, którą zapłaciłeś bezpośrednio za prawo majątkowe. Zgodnie z przepisami, jest to cena nabycia, czyli kwota należna zbywcy, powiększona o koszty związane z zakupem i przystosowaniem do używania. Co to oznacza w praktyce? Musisz doliczyć wszelkie wydatki, które były niezbędne, aby dana wartość niematerialna i prawna mogła być wykorzystywana w Twojej działalności. Przykładem mogą być koszty wdrożenia oprogramowania, jego instalacji, konfiguracji czy nawet szkolenia pracowników z jego obsługi, o ile są one bezpośrednio związane z jego uruchomieniem i przystosowaniem do użytku.

Scenariusze ustalania wartości: zakup, darowizna, aport.

Skupmy się na najczęstszym scenariuszu, czyli zakupie WNiP. W tym przypadku wartość początkową ustalamy na podstawie wspomnianej ceny nabycia. Jest to kwota, którą faktycznie zapłaciliśmy sprzedawcy, powiększona o te wszystkie dodatkowe koszty, które czynią WNiP zdatnymi do użycia. Inne scenariusze, takie jak darowizna czy aport, mają swoje specyficzne zasady ustalania wartości, ale w kontekście codziennej działalności zakup jest zdecydowanie dominujący.

Rola podatku VAT w kalkulacji wartości początkowej.

Bardzo ważnym elementem w kalkulacji wartości początkowej jest podatek VAT. Jeśli jesteś czynnym podatnikiem VAT i masz prawo do odliczenia podatku naliczonego, to wartość początkowa WNiP jest pomniejszona o podlegający odliczeniu VAT. Oznacza to, że do wartości początkowej wliczasz kwotę netto. Jeśli natomiast nie jesteś płatnikiem VAT lub nie masz prawa do jego odliczenia (np. z powodu zwolnienia z VAT), wtedy wartość początkową stanowi kwota brutto, czyli cena wraz z VAT.Scenariusz 1: Wartość WNiP nie przekracza 10 000 zł jakie masz opcje?

Kiedy wartość początkowa nabytej wartości niematerialnej i prawnej nie przekracza magicznej kwoty 10 000 zł, masz do wyboru trzy różne opcje rozliczenia. To Ty decydujesz, która z nich jest najbardziej optymalna dla Twojej firmy w danym momencie. Pozwól, że omówię każdą z nich.

Opcja A: Jednorazowy koszt najprostsze rozwiązanie dla niskocennych aktywów.

Pierwsza i często najchętniej wybierana opcja to nie wprowadzanie składnika do ewidencji środków trwałych oraz WNiP i zaliczenie wydatku na jego nabycie bezpośrednio do kosztów uzyskania przychodów w miesiącu oddania go do używania. Jest to rozwiązanie najprostsze pod względem administracyjnym nie wymaga prowadzenia dodatkowej ewidencji dla tego konkretnego składnika. Co więcej, pozwala na natychmiastowe obniżenie podstawy opodatkowania, co jest korzystne dla płynności finansowej. Jeśli zależy Ci na maksymalnym uproszczeniu i szybkim efekcie podatkowym, to jest to opcja dla Ciebie.

Opcja B: Amortyzacja jednorazowa po wpisie do ewidencji kiedy warto ją wybrać?

Druga możliwość to wprowadzenie składnika do ewidencji i dokonanie jednorazowego odpisu amortyzacyjnego w miesiącu oddania go do używania lub w miesiącu następnym. Ta opcja również pozwala na szybkie zaliczenie całego wydatku do kosztów, ale z tą różnicą, że WNiP musi zostać ujęte w ewidencji. Może to być korzystne, jeśli chcesz mieć pełniejszy obraz wszystkich posiadanych aktywów, nawet tych o niższej wartości, w swoich księgach. Jest to pewnego rodzaju kompromis między prostotą a formalnym ujęciem w ewidencji.

Opcja C: Amortyzacja w czasie czy to się opłaca przy niskiej wartości?

Ostatnia opcja to wprowadzenie składnika do ewidencji i amortyzowanie go w czasie zgodnie z ogólnymi zasadami (metodą liniową). Przy niskiej wartości WNiP, czyli do 10 000 zł, ta opcja jest zazwyczaj najmniej korzystna z punktu widzenia podatkowego, ponieważ rozkłada niewielki koszt na dłuższy okres. Może być jednak rozważana w specyficznych sytuacjach, na przykład gdy z jakiegoś powodu chcesz równomiernie rozłożyć koszty w czasie, a nie zależy Ci na natychmiastowym efekcie podatkowym. W praktyce rzadko spotykam się z jej wyborem dla tak niskich kwot.

Scenariusz 2: Wartość WNiP przekracza 10 000 zł obowiązkowa amortyzacja krok po kroku

Gdy wartość początkowa wartości niematerialnej i prawnej przekracza 10 000 zł, sytuacja staje się bardziej jednoznaczna. W takim przypadku nie masz już wyboru i musisz zastosować obowiązkową amortyzację. Jest to proces, który wymaga staranności i znajomości przepisów, aby prawidłowo rozłożyć koszt w czasie.

Kiedy wprowadzić WNiP do ewidencji i rozpocząć amortyzację?

Jeśli wartość początkowa WNiP przekracza 10 000 zł, składnik ten musi zostać wprowadzony do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, a następnie amortyzowany w czasie. Odpisy amortyzacyjne, które są dokonywane co miesiąc, stają się kosztem uzyskania przychodu. Amortyzacji dokonuje się począwszy od pierwszego miesiąca następującego po miesiącu, w którym WNiP wprowadzono do ewidencji. To oznacza, że jeśli np. nabyłeś licencję w marcu i w tym samym miesiącu wprowadziłeś ją do ewidencji, pierwszy odpis amortyzacyjny nastąpi w kwietniu.

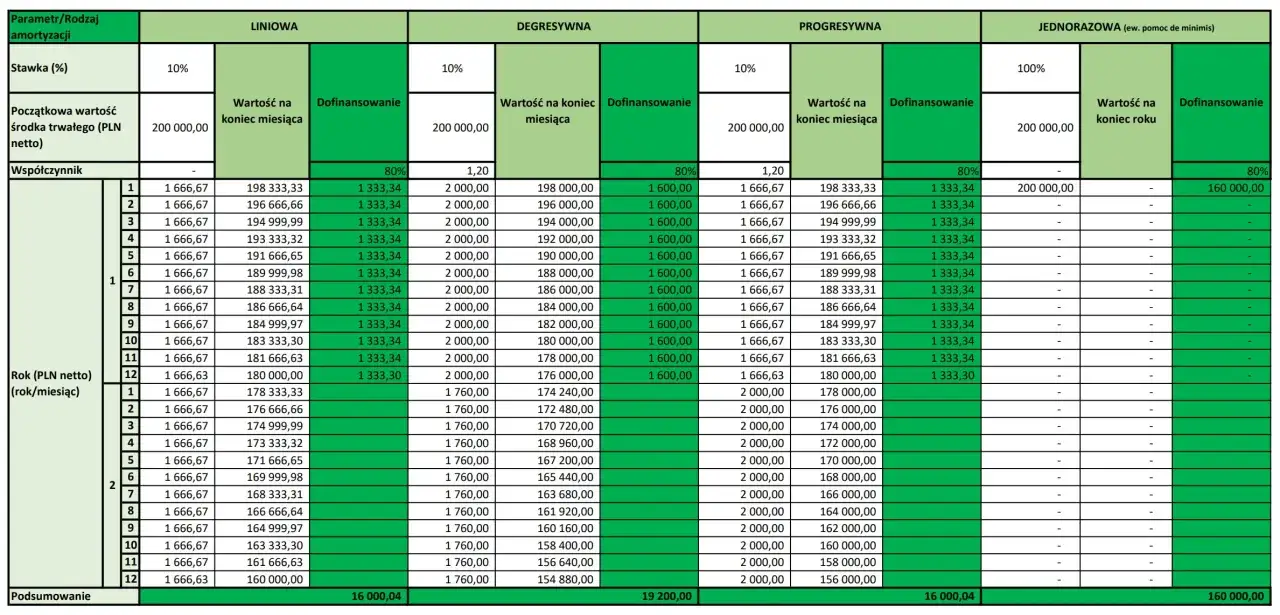

Metoda liniowa: jedyna dopuszczalna forma amortyzacji WNiP.

Warto podkreślić, że w przypadku wartości niematerialnych i prawnych, w przeciwieństwie do niektórych środków trwałych, jedyną dopuszczalną metodą amortyzacji jest metoda liniowa. Oznacza to, że przez cały okres amortyzacji dokonujesz stałych, równych odpisów. Nie ma możliwości zastosowania metody degresywnej czy innej, która pozwoliłaby na szybsze zaliczenie kosztów na początku okresu używania. Jest to istotna różnica, którą zawsze należy mieć na uwadze.

Minimalne okresy amortyzacji ile wynoszą dla licencji, a ile dla know-how?

Przepisy podatkowe jasno określają minimalne okresy amortyzacji dla poszczególnych rodzajów WNiP. Nie możesz amortyzować ich krócej niż wskazują regulacje. Oto najważniejsze z nich:

- 24 miesiące dla licencji na programy komputerowe oraz dla autorskich praw majątkowych i praw pokrewnych.

- 12 miesięcy dla kosztów zakończonych prac rozwojowych.

- 60 miesięcy dla pozostałych rodzajów WNiP, takich jak prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych, a także dla know-how i koncesji.

Pamiętaj, że są to okresy minimalne. Możesz amortyzować WNiP dłużej, jeśli przewidywany okres ich użyteczności jest dłuższy, ale nigdy krócej.

Najczęstsze błędy i specjalne przypadki, na które musisz uważać

Mimo jasnych przepisów, w praktyce często spotykam się z błędami w rozliczaniu WNiP. Istnieją również specyficzne sytuacje, które wymagają szczególnej uwagi. Chcę zwrócić Twoją uwagę na te pułapki, abyś mógł ich uniknąć.

Pomyłka, która kosztuje: dlaczego amortyzacja de minimis nie dotyczy WNiP?

To jeden z najczęstszych błędów, z którym się spotykam. Wiele osób myli zasady amortyzacji środków trwałych z WNiP. Trzeba jasno powiedzieć: w przeciwieństwie do niektórych środków trwałych, wartości niematerialne i prawne nie kwalifikują się do jednorazowej amortyzacji w ramach pomocy de minimis (czyli do limitu 50 000 euro). Oznacza to, że nawet jeśli nabywasz WNiP o wartości powyżej 10 000 zł, ale poniżej limitu de minimis dla środków trwałych, nie możesz zastosować jednorazowego odpisu amortyzacyjnego w ramach tej preferencji. Musisz amortyzować je liniowo, zgodnie z minimalnymi okresami. Niestety, pomyłka w tym zakresie może skutkować koniecznością korekty rozliczeń podatkowych.

Licencja typu OEM a oddzielne oprogramowanie jak prawidłowo je zaksięgować?

Kolejnym obszarem, który często budzi wątpliwości, są licencje na oprogramowanie. Jeśli nabywasz licencję typu OEM (Original Equipment Manufacturer), czyli taką, która jest sprzedawana wraz z nowym sprzętem komputerowym i jest nierozerwalnie z nim związana, to zazwyczaj jej wartość jest traktowana jako część wartości początkowej tego sprzętu. W takiej sytuacji licencja nie jest księgowana jako oddzielna WNiP, lecz amortyzowana wraz z komputerem jako środek trwały. Natomiast jeśli kupujesz oprogramowanie niezależnie od sprzętu (np. licencję na system operacyjny, pakiet biurowy czy specjalistyczne oprogramowanie branżowe), to jest to już oddzielna wartość niematerialna i prawna, którą rozliczasz zgodnie z omówionymi wcześniej zasadami, w zależności od jej wartości.

Przeczytaj również: Jak liczyć uprawomocnienie wyroku? Twój przewodnik bez błędów

Ulepszenie wartości niematerialnej i prawnej czy zwiększa jej wartość początkową?

Podobnie jak w przypadku środków trwałych, również wydatki na ulepszenie wartości niematerialnej i prawnej mogą zwiększać jej wartość początkową. Mówimy tu o znaczących modyfikacjach, które zwiększają użyteczność WNiP, wydłużają okres jej eksploatacji lub znacząco podnoszą jej wartość rynkową. Przykładem może być koszt gruntownej modernizacji oprogramowania, która dodaje mu nowe, kluczowe funkcjonalności. Takie wydatki, jeśli spełniają kryteria ulepszenia, są doliczane do wartości początkowej WNiP i amortyzowane wraz z nią. Ważne jest, aby odróżnić je od bieżących kosztów utrzymania czy niewielkich aktualizacji, które zazwyczaj zaliczane są bezpośrednio do kosztów bieżącej działalności.