Najkrótsza droga do poprawnego rozliczenia

- Preferencja działa tylko wtedy, gdy rodzic rzeczywiście samotnie wychowuje dziecko, a nie dzieli opiekę z drugim rodzicem w porównywalnym zakresie.

- Wybór składa się w PIT-37 albo PIT-36 przez zaznaczenie odpowiedniego pola, bez osobnego wniosku do urzędu.

- Podatek liczy się od połowy dochodu, a potem mnoży przez dwa, co często daje wyraźną oszczędność.

- Przy pełnoletnim dziecku uczącym się trzeba pilnować limitu dochodów dziecka i tego, jakie źródła się do niego wliczają.

- Najczęstszy błąd to mylenie samotnego wychowywania z samym stanem cywilnym albo z opieką naprzemienną.

Kiedy samotny rodzic może skorzystać z preferencji

Ja zawsze zaczynam od tego, bo to najczęstszy punkt sporny. Sam rozwód, wdowieństwo czy separacja nie wystarczą, jeśli w praktyce oboje rodzice aktywnie wychowują dziecko. Liczy się rzeczywisty model opieki, nie etykieta w dokumentach. Na podatki.gov.pl wprost rozdziela się stan cywilny od faktycznego samotnego troszczenia się o dziecko, a opieka naprzemienna wyłącza preferencję.| Sytuacja | Czy preferencja zwykle przysługuje | Dlaczego |

|---|---|---|

| Rodzic po rozwodzie, który samodzielnie sprawuje codzienną opiekę | Tak | Spełnia warunek faktycznego samotnego wychowywania. |

| Opieka naprzemienna | Nie | Oboje rodzice uczestniczą w wychowywaniu dziecka w porównywalnym zakresie. |

| Wdowa lub wdowiec wychowujący dziecko bez udziału drugiego rodzica | Tak | To klasyczny przypadek objęty preferencją. |

| Osoba w małżeństwie, gdy małżonek został pozbawiony praw rodzicielskich albo odbywa karę pozbawienia wolności | Tak | Ustawa dopuszcza taki wyjątek. |

| Rodzic wychowuje wspólnie choćby jedno dziecko z drugim rodzicem | Nie | Wspólne wychowywanie wyklucza preferencyjne rozliczenie. |

W rodzinnych sprawach podatki bywają bardziej „życiowe” niż formalne: wyrok rozwodowy pomaga, ale sam w sobie nie przesądza jeszcze o prawie do preferencji. Kiedy to już mam ustalone, przechodzę do formularza, bo właśnie tam najłatwiej wszystko zepsuć albo załatwić jednym kliknięciem.

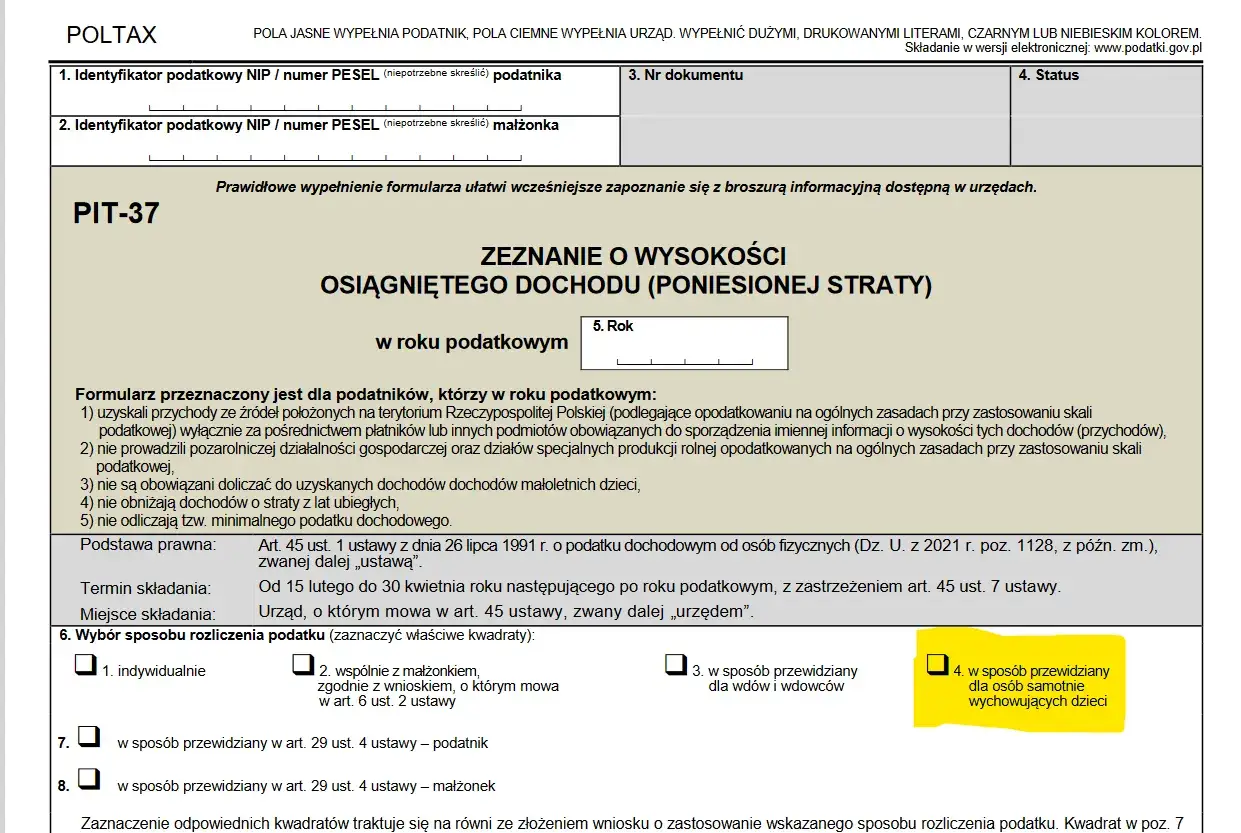

PIT-37 czy PIT-36 i co zaznaczyć w formularzu

W praktyce wybór formularza zależy od źródła dochodów. Jeśli pracujesz na etacie, z umowy zlecenia albo pobierasz emeryturę lub rentę, zwykle kończysz na PIT-37; jeśli rozliczasz dochody opodatkowane skalą samodzielnie, np. z działalności gospodarczej na zasadach ogólnych, wchodzi PIT-36. Na podatki.gov.pl wskazano też wprost, że nie trzeba składać dodatkowych dokumentów do urzędu skarbowego. Wystarczy zaznaczyć odpowiedni kwadrat w zeznaniu.

| Formularz | Kiedy najczęściej | Gdzie zaznaczyć preferencję |

|---|---|---|

| PIT-37 | Etat, zlecenie, dzieło, emerytura, renta | Poz. 9 w części B |

| PIT-36 | Działalność na skali, przychody rozliczane samodzielnie według skali | Poz. 6 |

Jeżeli osiągasz przychody ze stosunku pracy, możesz też złożyć pracodawcy oświadczenie o zamiarze opodatkowania dochodów w sposób przewidziany dla osób samotnie wychowujących dzieci. To praktyczne rozwiązanie, bo niższy podatek może zacząć działać już na etapie zaliczek, a nie dopiero po rocznym rozliczeniu. Samo zaznaczenie pola w PIT jest jednak zawsze podstawą, więc wniosek w formularzu zostaje najważniejszy.

W tym miejscu przechodzę do liczb, bo właśnie one najlepiej pokazują, czy preferencja ma znaczenie w Twojej sytuacji.

Przykład obliczenia podatku krok po kroku

Ja lubię liczyć na prostym, ale wyraźnym przykładzie. Załóżmy, że rodzic samotnie wychowujący dziecko osiągnął w roku podatkowym dochód 180 000 zł, bez dodatkowych ulg i odliczeń. Tak właśnie opisuje to podatki.gov.pl: dzielisz dochód przez dwa, liczysz podatek według skali, a potem wynik mnożysz przez dwa.

| Etap | Obliczenie | Wynik |

|---|---|---|

| Dochód roczny | 180 000 zł | 180 000 zł |

| Podział dochodu na pół | 180 000 zł ÷ 2 | 90 000 zł |

| Podatek od połowy dochodu | 90 000 zł × 12% - 3 600 zł | 7 200 zł |

| Podatek po zastosowaniu preferencji | 7 200 zł × 2 | 14 400 zł |

| Podatek bez preferencji | 10 800 zł + 32% od nadwyżki ponad 120 000 zł | 30 000 zł |

| Różnica | 30 000 zł - 14 400 zł | 15 600 zł |

Najważniejsze jest to, że nie jest to osobna ulga, tylko sposób obliczenia podatku. W praktyce działa to tak, jakby kwota wolna od podatku była uwzględniona dwa razy. Jeśli masz koszty uzyskania przychodów, składki społeczne albo inne odliczenia, najpierw pomniejszasz dochód o to, co wolno odjąć, a dopiero później stosujesz podział na pół. Dzięki temu przykład rozliczenia osoby samotnie wychowującej dziecko pokazuje realny mechanizm, a nie tylko suchy wzór.

W realnym PIT-37 lub PIT-36 nie liczysz tego ręcznie od początku do końca, ale warto rozumieć mechanikę. Kiedy widzisz, skąd bierze się wynik, dużo łatwiej wychwycić błąd w formularzu albo w danych z e-Urzędu.

Co zrobić z dochodami dziecka

Tu najłatwiej popełnić błąd, bo przepisy rozróżniają wiek dziecka i źródło jego dochodów. Jeśli dziecko jest małoletnie, do Twojego zeznania nie doliczasz jego pracy, stypendiów, renty rodzinnej ani przychodów z rzeczy oddanych mu do swobodnego użytku. Te dochody rozlicza się osobno na imię i nazwisko dziecka. Jeśli dziecko jest pełnoletnie, ono zasadniczo składa własne zeznanie, a przy dziecku do 25. roku życia trzeba jeszcze pilnować limitu dochodów.

| Typ dziecka | Co sprawdzasz | Co robisz w praktyce |

|---|---|---|

| Małoletnie | Źródło jego dochodów | Dochody dziecka rozlicza się oddzielnie, a nie w Twoim PIT. |

| Pełnoletnie do 25. roku życia, uczące się | Czy mieści się w limicie dochodów | Jeśli limit nie jest przekroczony, możesz zachować preferencję. |

| Pełnoletnie otrzymujące zasiłek pielęgnacyjny albo rentę socjalną | Rodzaj świadczenia | To odrębna podstawa do preferencji. |

Przy rozliczeniach składanych w 2026 r. limit dla pełnoletniego uczącego się dziecka wynosi 22 546,92 zł. Do tego limitu wliczają się nie tylko dochody opodatkowane skalą, ale też m.in. dochody z kapitałów pieniężnych i przychody objęte ulgą dla młodych albo ulgą na powrót. W praktyce ważne jest również to, że dochód z pracy za granicą pełnoletniego dziecka też może mieć znaczenie przy tym limicie, nawet jeśli w Polsce nie jest bezpośrednio opodatkowany.

To właśnie ten fragment najczęściej odróżnia poprawne rozliczenie od pozornie poprawnego. Jeśli masz nastoletnie dziecko, sprawa jest zwykle prostsza; jeśli dziecko studiuje i dorabia, trzeba już liczyć uważniej.

Najczęstsze błędy, które odbierają ulgę

W sprawach rodzinnych widzę tu powtarzalny schemat: rodzic ma prawo do preferencji, ale przegrywa na jednym szczególe formalnym albo na błędnym założeniu o opiece. Dlatego wolę sprawdzić kilka rzeczy zawczasu niż później składać korektę.- Mylenie samotnego wychowywania z samym stanem cywilnym.

- Opieka naprzemienna lub wspólne wychowywanie choćby jednego dziecka - preferencja wtedy odpada.

- Przekroczenie limitu dochodów przez pełnoletnie dziecko uczące się.

- Założenie, że dochody dziecka za granicą nie mają znaczenia - przy tym limicie mają.

- Pozostanie przy złym formularzu albo niezaznaczenie właściwego kwadratu w zeznaniu.

- Rezygnacja z korekty, gdy pierwsze zeznanie złożono indywidualnie, mimo że prawo do preferencji jednak przysługuje.

Warto też pamiętać, że preferencja dotyczy dochodów opodatkowanych według skali. Niektóre inne formy opodatkowania potrafią ją wyłączyć, ale nie każdy przychód spoza skali przekreśla wszystko automatycznie. To ważne rozróżnienie, bo wielu rodziców zniechęca się po pierwszym, zbyt uproszczonym komunikacie. Z doświadczenia wiem, że właśnie tu przydaje się spokojne przejście przez stan faktyczny, a nie szybka decyzja „na oko”.

Jeżeli ktoś rozwiódł się w trakcie roku, też nie musi przez cały rok samotnie wychowywać dziecka, żeby skorzystać z preferencji. Liczy się spełnienie warunków w roku podatkowym, a nie obecność jednego, niezmiennego statusu od 1 stycznia do 31 grudnia.

Co sprawdzić przed wysłaniem zeznania, żeby nie stracić korzyści

Przed akceptacją zeznania robię zawsze krótki test. Jest prosty, a chroni przed większością problemów:

- Czy faktycznie samotnie wychowuję dziecko, a nie tylko mam taki stan cywilny?

- Czy wybrałem właściwy formularz - PIT-37 albo PIT-36?

- Czy zaznaczyłem odpowiednie pole z wnioskiem o preferencyjne rozliczenie?

- Czy dziecko spełnia warunki wiekowe i dochodowe, jeśli jest pełnoletnie i się uczy?

- Czy nie wychowuję wspólnie z drugim rodzicem choćby jednego dziecka?

- Czy dochody dziecka wymagające osobnego zeznania zostały rozliczone oddzielnie?

W praktyce najlepiej traktować tę preferencję jak trzy szybkie testy: status rodzinny, faktyczna opieka i limit po stronie dziecka. Gdy te elementy się zgadzają, samo rozliczenie jest technicznie proste, a korzyść podatkowa bywa naprawdę odczuwalna, zwłaszcza przy dochodach wpadających w wyższą część skali. Jeśli sytuacja jest graniczna, najrozsądniej policzyć warianty przed wysłaniem PIT, bo właśnie wtedy łatwo uniknąć niepotrzebnej korekty.