Najważniejsze zasady programu w jednym miejscu

- Można sfinansować zakup mieszkania lub domu, a także budowę, wykończenie i niektóre formy nabycia praw spółdzielczych.

- Kredyt jest złotowy i musi być zawarty na co najmniej 15 lat.

- Wkład własny może wynosić 0 zł albo być ograniczony do 200 tys. zł, przy zachowaniu limitów 20% lub 30% wydatków.

- Spłata rodzinna wynosi 20 tys. zł po drugim dziecku oraz 60 tys. zł po trzecim i każdym kolejnym.

- Nie każdy lokal się kwalifikuje, bo program działa z limitami cenowymi i z wymogami dotyczącymi własności oraz historii kredytowej.

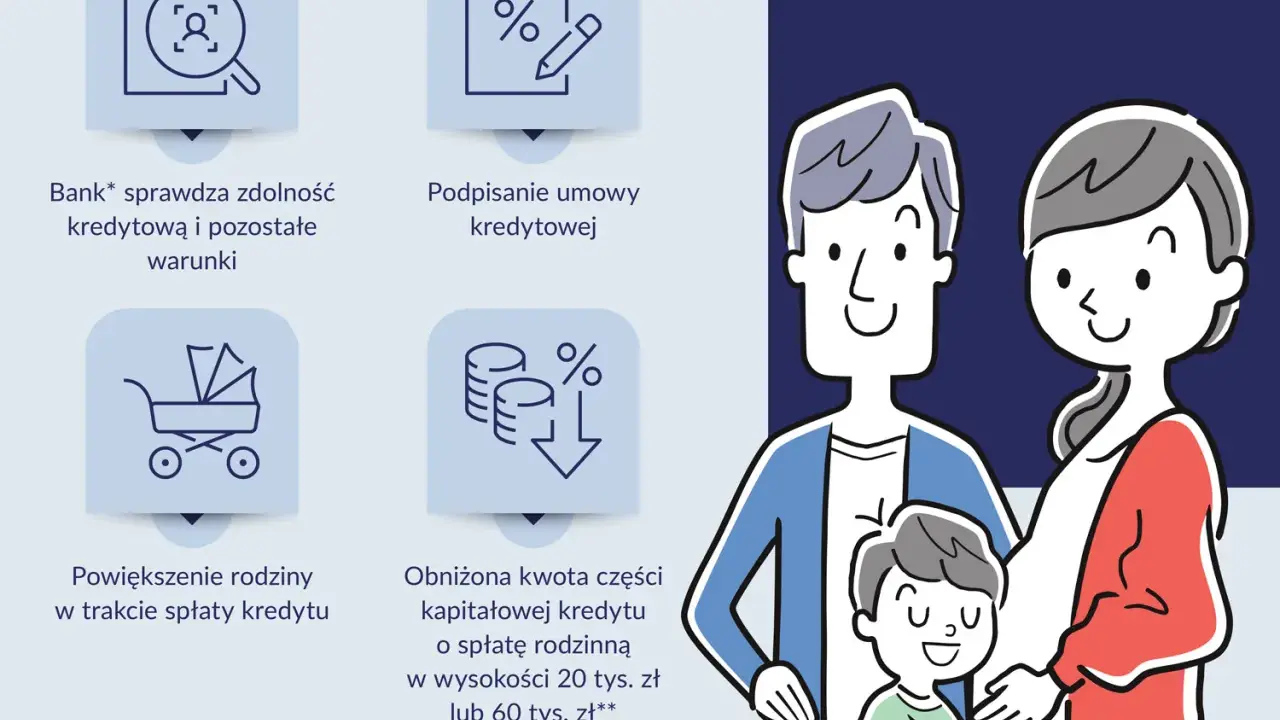

- Najpierw trzeba sprawdzić warunki osobiste i nieruchomość, a dopiero potem składać wniosek w banku uczestniczącym w programie.

Jak działa ten program i dlaczego bywa korzystniejszy niż zwykły kredyt

W praktyce ten instrument łączy dwa mechanizmy, które ułatwiają wejście w finansowanie mieszkaniowe. Pierwszy to gwarancja brakującej części wkładu własnego, a drugi to spłata części kapitału po narodzinach kolejnych dzieci. Dzięki temu rodzina nie musi odkładać latami pełnego wkładu, żeby ruszyć z zakupem, a później może dostać realne wsparcie w spłacie zadłużenia.

| Mechanizm | Co oznacza | Praktyczny efekt |

|---|---|---|

| Gwarancja wkładu własnego | BGK zabezpiecza brakującą część do poziomu 20% wydatków, a przy kredycie ze stałą lub okresowo stałą stopą do 30% | Łatwiejszy start bez klasycznego wkładu albo z bardzo małym wkładem |

| Spłata rodzinna | Po drugim dziecku można uzyskać 20 tys. zł, po trzecim i każdym kolejnym 60 tys. zł | Spada saldo kapitału, więc zmniejsza się ciężar kredytu |

| Limit łączny | Wkład własny i kredyt razem nie mogą przekroczyć 1 mln zł | Program nie jest narzędziem do bardzo drogich nieruchomości |

BGK wskazuje wprost, że celem programu jest zmniejszenie bariery w uzyskaniu kredytu na zakup mieszkania lub budowę domu jednorodzinnego. Ja patrzę na to jeszcze prościej: to nie jest „tańszy kredyt” w sensie marketingowym, tylko sposób na wejście do transakcji wtedy, gdy blokuje cię kapitał początkowy. Zanim jednak porównasz oferty banków, trzeba sprawdzić, kto w ogóle może wejść do programu.

Kto może skorzystać, a kto wypadnie już na starcie

Podstawowa zasada jest dość surowa: gospodarstwo domowe nie powinno mieć prawa własności mieszkania lub domu, a także nie powinno mieć spółdzielczego prawa do lokalu lub domu. Do tego dochodzi jeszcze historia finansowania. Jeśli ktoś był stroną innego kredytu hipotecznego na cele mieszkaniowe w ciągu ostatnich 36 miesięcy, zwykle wypada z programu. Wyjątki są, ale trzeba je czytać bardzo dokładnie, bo bank nie będzie interpretował ich „na korzyść wnioskodawcy”.| Sytuacja | Czy przeszkadza | Co trzeba wiedzieć |

|---|---|---|

| Brak własnego mieszkania lub domu | Nie | To podstawowy warunek wejścia do programu |

| Jedno mieszkanie przy rodzinie z co najmniej dwojgiem dzieci | Nie zawsze | Można je mieć, jeśli wkład własny nie przekracza 10% i lokal mieści się w limitach: 50 m² przy dwojgu dzieci, 75 m² przy trojgu, 90 m² przy czworgu; przy pięciorgu i więcej nie ma limitu metrażowego |

| Inny kredyt hipoteczny w ostatnich 36 miesiącach | Zasadniczo tak | Wyjątek dotyczy m.in. skutecznego odstąpienia od umowy deweloperskiej |

| Darowizna mieszkania lub domu na rzecz bliskich w ostatnich 5 latach | Może przeszkadzać | Program kontroluje także takie ruchy majątkowe |

| Udział odziedziczony w nieruchomości | Nie zawsze | Niektóre udziały do 50% mogą być dopuszczalne, jeśli spełnione są dodatkowe warunki, np. brak zamieszkiwania przez 12 miesięcy |

W praktyce najwięcej wątpliwości rodzą nie dochody, tylko własność i udziały w nieruchomościach. Jeśli ktoś odziedziczył kawałek mieszkania po rodzicach albo przekazał lokal dzieciom w formie darowizny, bank może wejść w bardzo drobiazgową weryfikację. Dobrze jest to sprawdzić jeszcze przed wyborem nieruchomości, bo wtedy można uniknąć kosztownej rezerwacji i rozczarowania. Skoro już wiadomo, kto może z programu skorzystać, pora przejść do tego, co właściwie można nim sfinansować.

Jakie mieszkanie, dom albo działka mieszczą się w programie

Ten rodzaj finansowania nie ogranicza się wyłącznie do jednego typu nieruchomości. Można nim objąć zakup mieszkania lub domu, budowę domu jednorodzinnego wraz z wykończeniem, nabycie działki pod budowę, a także niektóre inwestycje kooperatyw mieszkaniowych i spółdzielcze prawa do lokalu albo domu. To ważne, bo wiele rodzin myśli wyłącznie o klasycznym zakupie mieszkania, a tymczasem program bywa użyteczny także przy budowie.

| Cel finansowania | Co można objąć kredytem | Na co uważać |

|---|---|---|

| Zakup mieszkania lub domu | Cena nieruchomości, a często także część kosztów wykończenia | Nieruchomość musi mieścić się w aktualnych limitach cenowych |

| Budowa domu | Koszty budowy, wykończenia i nabycia gruntu pod budowę | Trzeba dobrze policzyć łączny budżet, bo limit 1 mln zł obejmuje cały projekt |

| Kooperatywa mieszkaniowa | Udział w inwestycji realizowanej wspólnie z innymi członkami kooperatywy | To rozwiązanie mniej standardowe, więc wymaga starannej analizy dokumentów |

| Spółdzielcze prawo do lokalu lub domu | Nabycie prawa, wkład budowlany i wykończenie | Nie każdy bank rozpisuje to samo tak samo, dlatego trzeba pytać o szczegóły wcześniej |

Najbardziej praktyczna przeszkoda to nie sama formuła kredytu, tylko limity cenowe publikowane kwartalnie przez BGK. W dużych miastach właśnie one najczęściej decydują o tym, czy lokal w ogóle się kwalifikuje. Ja zawsze radzę sprawdzić limit zanim ktoś wpłaci zadatek albo podpisze umowę rezerwacyjną, bo późniejsze cofanie decyzji bywa drogie i nerwowe. Kiedy nieruchomość już się zgadza, warto dobrze zrozumieć drugi filar programu, czyli spłatę rodzinną.

Spłata rodzinna, czyli moment, w którym program naprawdę robi różnicę

Ministerstwo Rozwoju i Technologii wyjaśnia, że spłata rodzinna to jednorazowa spłata części kapitału, a nie zwykły bonus gotówkowy do dowolnego wykorzystania. To ważna różnica, bo pieniądze nie trafiają do kieszeni kredytobiorcy, tylko zmniejszają saldo kredytu. W efekcie program pomaga realnie, ale działa trochę inaczej niż ludzie intuicyjnie zakładają.

- Po urodzeniu albo przysposobieniu drugiego dziecka przysługuje 20 tys. zł.

- Po urodzeniu albo przysposobieniu trzeciego i każdego kolejnego dziecka przysługuje 60 tys. zł.

- Wniosek o spłatę trzeba złożyć w banku w ciągu roku od narodzin albo przysposobienia dziecka.

- Jeżeli dziecko pojawiło się przed pierwszym uruchomieniem środków z kredytu, roczny termin liczy się od dnia uruchomienia.

- BGK przekazuje środki do banku w terminie do 30 dni od przekazania zlecenia przez bank kredytujący.

To może wyglądać jak drobna ulga, ale przy kredycie mieszkaniowym 20 tys. zł lub 60 tys. zł to już nie jest kosmetyka. Jeśli po kilku latach spłaty masz jeszcze 380 tys. zł kapitału, to jednorazowe wsparcie obniża saldo do 360 tys. zł albo jeszcze bardziej, zależnie od kolejności rozliczeń i harmonogramu. Rata albo okres spłaty po takim ruchu zwykle się poprawiają, choć konkretny efekt zależy od umowy i przeliczenia banku. Skoro korzyść jest realna, trzeba jeszcze wiedzieć, jak przejść przez formalności bez zbędnych przestojów.

Jak złożyć wniosek i nie utknąć na formalnościach

Sam wniosek nie jest skomplikowany, ale wymaga porządku. Nie zaczynałbym od szukania najtańszej raty, tylko od sprawdzenia, czy bank uczestniczy w programie i czy nieruchomość spełnia warunki. Dopiero potem ma sens liczenie zdolności kredytowej i kompletowanie załączników.

- Sprawdź, czy bank ma umowę z BGK i obsługuje ten typ finansowania.

- Zweryfikuj cenę nieruchomości, lokalizację, metraż i ewentualny limit 1 mln zł.

- Przygotuj oświadczenia o braku własności, ewentualnych udziałach i historii kredytowej.

- Zbierz standardowe dokumenty dochodowe oraz dokumenty nieruchomości lub działki.

- Złóż wniosek kredytowy razem z dokumentami programu i przejdź ocenę zdolności.

- Po podpisaniu umowy pamiętaj o terminach związanych ze spłatą rodzinną, jeśli gospodarstwo się powiększy.

W praktyce bank poprosi nie tylko o dochody, ale też o dokumenty potwierdzające stan prawny nieruchomości i sytuację rodzinną. Jeśli planujesz skorzystać ze spłaty rodzinnej w przyszłości, od razu trzymaj pod ręką dokumenty dotyczące dziecka, bo później liczy się termin, a nie tłumaczenie, że „gdzieś się zapodziały”. To prowadzi do kolejnego problemu, który widzę najczęściej: nie sama kwalifikacja do programu, ale błędy popełnione jeszcze przed złożeniem wniosku.

Najczęstsze błędy, które potrafią przekreślić korzyść

Najwięcej problemów nie wynika z tego, że program jest źle napisany, tylko z tego, że ludzie czytają go zbyt pobieżnie. W praktyce widzę kilka powtarzających się pomyłek, które da się łatwo wyeliminować, jeśli podejdzie się do tematu jak do sprawdzenia stanu prawnego, a nie do zwykłej promocji bankowej.

- Rezerwacja lokalu przed sprawdzeniem limitu ceny - to najdroższy błąd, bo można zamrozić zaliczkę na mieszkaniu, które nie przejdzie w programie.

- Założenie, że wystarczy brak mieszkania na papierze - program bada też udziały, spółdzielcze prawa i darowizny z ostatnich 5 lat.

- Pomijanie historii kredytowej - kredyt hipoteczny z ostatnich 36 miesięcy potrafi przekreślić wniosek, nawet jeśli dziś sytuacja wygląda dobrze.

- Niedoszacowanie kosztów dodatkowych - notariusz, wpisy do księgi wieczystej, wykończenie i przeprowadzka nadal kosztują.

- Spóźnienie z wnioskiem o spłatę rodzinną - roczny termin naprawdę ma znaczenie i nie warto liczyć na „dogadanie tego później”.

Do tego dochodzi jeszcze jeden częsty błąd: przekonanie, że program automatycznie rozwiąże problem zdolności kredytowej. Nie rozwiąże. On pomaga wejść bez wkładu własnego albo z mniejszym wkładem i daje dodatkową ulgę po narodzinach dzieci, ale bank nadal liczy dochody, koszty życia i stabilność zatrudnienia. Jeśli zdolność jest zbyt niska, sama gwarancja BGK nie zamieni słabej sytuacji finansowej w dobrą. Dlatego przed podpisaniem umowy trzeba sprawdzić kilka rzeczy bardzo chłodno, bez emocji.

Co sprawdzić przed podpisaniem umowy, żeby wsparcie nie zostało na papierze

Ja przed takim kredytem zawsze robię prostą, ale bardzo skuteczną checklistę. Jeśli wszystko się zgadza, program faktycznie może otworzyć drogę do mieszkania albo domu. Jeśli coś się nie zgadza, lepiej dowiedzieć się o tym przed rezerwacją niż po podpisaniu umowy przedwstępnej.

- Czy nieruchomość mieści się w aktualnym limicie cenowym dla danej lokalizacji.

- Czy nikt z gospodarstwa domowego nie ma prawa własności, które wyklucza udział w programie.

- Czy w ciągu ostatnich 36 miesięcy nie był zaciągany inny kredyt hipoteczny na cele mieszkaniowe.

- Czy łączna kwota wkładu własnego i kredytu nie przekroczy 1 mln zł.

- Czy bank, do którego składasz wniosek, rzeczywiście obsługuje ten program.

- Czy w razie powiększenia rodziny będziesz pamiętać o terminie na spłatę rodzinną i o wymaganych dokumentach.

Jeśli patrzeć na to chłodno, ten program jest najbardziej użyteczny tam, gdzie brak wkładu własnego blokuje decyzję o zakupie, a rodzina chce mieć realną ulgę przy kolejnym dziecku. Właśnie dlatego nie traktuję go jak dodatku do kredytu, tylko jak narzędzie, które trzeba dopasować do konkretnego mieszkania, działki i stanu prawnego. Dopiero wtedy finansowanie rzeczywiście działa na korzyść kredytobiorcy, zamiast tworzyć tylko dobrze brzmiącą obietnicę.