Otwarty fundusz emerytalny to jeden z tych elementów systemu emerytalnego, które brzmią prosto, ale w praktyce wywołują sporo nieporozumień. Ja patrzę na OFE przede wszystkim jako na mechanizm gromadzenia i inwestowania kapitału, który po kolejnych reformach działa inaczej niż w pierwotnym założeniu. W tym tekście wyjaśniam, skąd wzięły się OFE, jak przepływały środki, czym jest suwak bezpieczeństwa oraz co dziś trzeba wiedzieć o relacji między OFE, ZUS i IKE.

Najważniejsze informacje w skrócie

- OFE to otwarty fundusz emerytalny, czyli część polskiego systemu emerytalnego oparta na inwestowaniu zgromadzonych środków.

- W starszym modelu część składki emerytalnej trafiała do OFE, ale po reformach system działa dziś inaczej niż na początku.

- Najważniejszy mechanizm to suwak bezpieczeństwa, czyli stopniowe przekazywanie środków do ZUS na 10 lat przed emeryturą.

- Kluczowe są też różnice między OFE, ZUS i IKE, zwłaszcza jeśli chodzi o dziedziczenie i sposób wypłaty.

- Najczęstszy błąd to traktowanie OFE jak zwykłej lokaty. To nie ten model oszczędzania.

Czym są otwarte fundusze emerytalne i po co je wprowadzono

Najprościej ujmując, OFE to fundusze emerytalne stworzone po to, by gromadzić środki i lokować je z myślą o przyszłej emeryturze. Z formalnego punktu widzenia są one osobami prawnymi, a zarządza nimi powszechne towarzystwo emerytalne. Taki model miał uzupełniać system oparty na ZUS, czyli dodawać do publicznego filaru element kapitałowy.

W praktyce chodziło o to, by część pieniędzy nie trafiała wyłącznie do bieżących wypłat, ale pracowała na rynku kapitałowym. To dlatego OFE od początku były związane z akcjami, obligacjami i wahaniami wartości. To nie była lokata z gwarantowanym oprocentowaniem, tylko inwestowanie z ryzykiem, które mogło dać lepszy albo gorszy wynik.

Z mojego punktu widzenia właśnie tu zaczyna się większość nieporozumień: wielu ludzi myli OFE z dodatkowym kontem oszczędnościowym, a to zupełnie inna konstrukcja. I właśnie dlatego warto najpierw zobaczyć, jak ten mechanizm działał od środka.

Jak OFE działało i działa w praktyce

Historycznie do OFE trafiała część składki emerytalnej, a fundusz zapisywał środki na indywidualnym rachunku członka. W starszym modelu było to 2,92% podstawy wymiaru składki emerytalnej. Dziś trzeba to czytać przez pryzmat reform, bo system nie działa już tak prosto jak na początku.- środki były zapisywane na rachunku członka OFE, a nie na zwykłym koncie bankowym;

- fundusz inwestował je na rynku kapitałowym, więc wynik zależał od koniunktury;

- działalność funduszu była nadzorowana, a nie pozostawiona bez kontroli;

- w praktyce liczyła się nie tylko składka, ale też czas pozostający do emerytury.

Według KNF na koniec października 2025 r. działalność prowadziło 8 OFE, więc mówimy o realnych instytucjach, a nie o relikcie bez znaczenia. Z mojej perspektywy najważniejsze jest to, że OFE zawsze łączyło dwa światy: indywidualny rachunek i ryzyko inwestycyjne. To właśnie ten drugi element odróżnia je od klasycznego zapisu emerytalnego w ZUS.

A skoro ryzyko jest wpisane w konstrukcję OFE, to najbardziej wrażliwy staje się ostatni etap oszczędzania. Tu pojawia się mechanizm, który warto znać bardzo dokładnie.

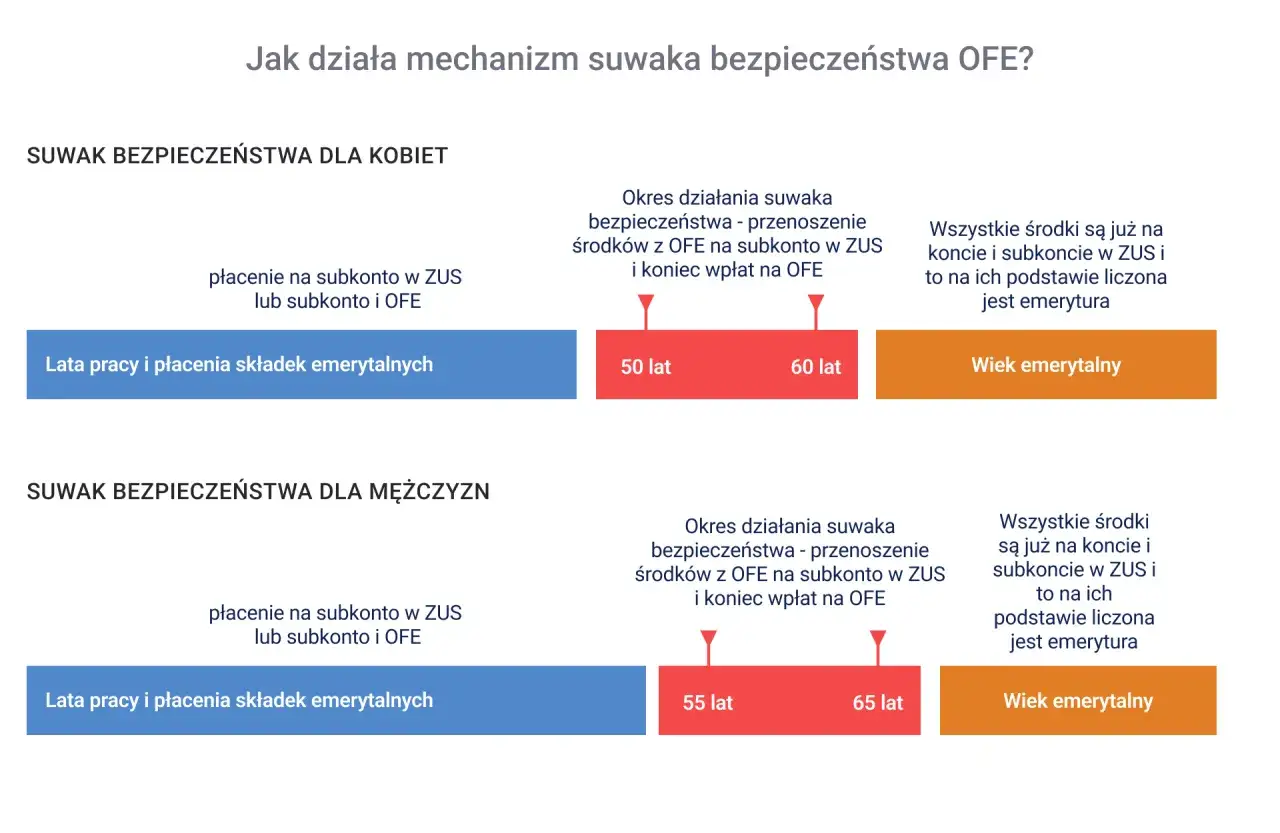

Co robi suwak bezpieczeństwa i dlaczego ma znaczenie

Najbardziej charakterystycznym mechanizmem OFE jest tzw. suwak bezpieczeństwa. Oznacza on, że na 10 lat przed osiągnięciem wieku emerytalnego co miesiąc część środków jest przekazywana z OFE na subkonto w ZUS. Cel jest prosty: ograniczyć ryzyko nagłej przeceny tuż przed przejściem na emeryturę.To rozwiązanie bywa źle rozumiane. Nie chodzi o zabranie pieniędzy, tylko o zmianę sposobu ich prowadzenia w końcówce kariery zawodowej. Dla osoby, która ma jeszcze kilkanaście lat do emerytury, suwak nie ma większego znaczenia. Dla kogoś, kto jest już blisko, może jednak decydować o tym, jak bezpieczna będzie ostatnia część kapitału.

- jeśli do emerytury zostało dużo czasu, środki nadal pracują w OFE;

- jeśli do wieku emerytalnego zostało mniej niż 10 lat, część kapitału zaczyna przechodzić do ZUS;

- im bliżej emerytury, tym mniejsze znaczenie ma ryzyko giełdowe, a większe stabilność zapisu w systemie publicznym.

To prowadzi do najważniejszego pytania praktycznego: czym OFE różni się od ZUS i IKE, skoro w końcu część pieniędzy może zostać przeniesiona do jednego albo drugiego miejsca?

OFE, ZUS i IKE nie są tym samym

W debacie o emeryturach te trzy skróty często wrzuca się do jednego worka, a to błąd. Każdy z tych mechanizmów działa według innych zasad, ma inny poziom ryzyka i inne skutki prawne. Różnice najlepiej widać wtedy, gdy zestawi się je obok siebie.

| Cecha | OFE | ZUS | IKE po przekształceniu OFE |

|---|---|---|---|

| Charakter | Kapitałowy i rynkowy | Publiczny i repartycyjny | Prywatny rachunek oszczędnościowy |

| Źródło wzrostu | Wyniki inwestycji | Waloryzacja zapisów w systemie | Wyniki inwestycji |

| Ryzyko | Rynkowe | Brak ryzyka giełdowego, ale zależne od systemu | Rynkowe, zależne od strategii i instrumentów |

| Dziedziczenie | Zależne od etapu i transferu | Co do zasady nie | Tak |

| Koszt przekształcenia | Historycznie część składki trafiała do funduszu | Brak opłaty przekształceniowej | Przy przeniesieniu środków z OFE do IKE przewidziano 15% opłaty przekształceniowej |

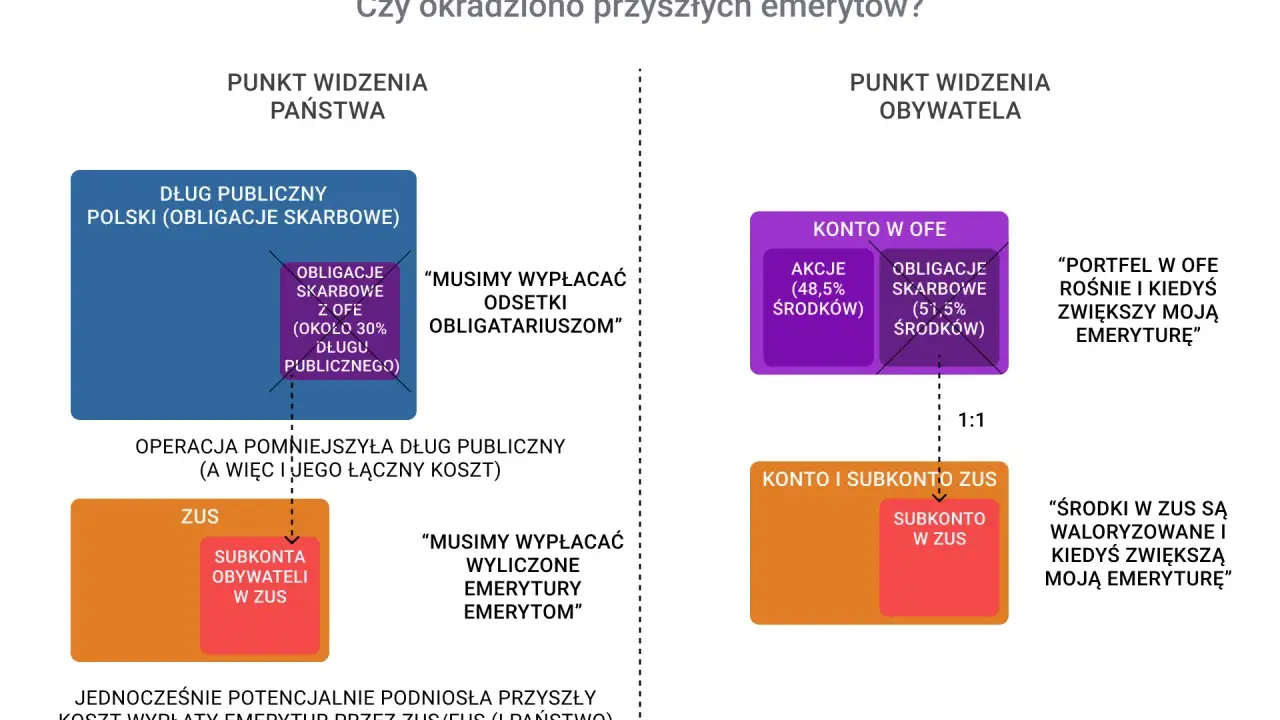

Ta różnica ma bardzo praktyczne skutki. Jeśli środki trafiły do IKE, są traktowane jak prywatne oszczędności emerytalne. Jeśli trafiły do ZUS, nie ma mowy o takim samym dziedziczeniu i swobodzie wypłaty. I właśnie dlatego reforma OFE była tak istotna dla osób, które chciały wiedzieć, co naprawdę dzieje się z ich kapitałem.

Skoro różnice są tak duże, warto jeszcze rozprawić się z kilkoma mitami, które wokół OFE powracają niemal przy każdej większej dyskusji o emeryturach.

Najczęstsze nieporozumienia wokół OFE

Wokół OFE narosło kilka uproszczeń, które brzmią wygodnie, ale mało w nich prawdy. Ja zwykle zaczynam od odróżnienia faktów od emocji, bo dopiero wtedy można sensownie ocenić sytuację.

- OFE nie było zwykłą lokatą ani kontem oszczędnościowym. Wartość środków mogła się zmieniać.

- Przeniesienie do ZUS nie oznacza wypłaty gotówki, tylko zapisanie wartości na koncie w systemie publicznym.

- Środki w OFE nie były tym samym co prywatne IKE. To właśnie dlatego reforma przekształcenia miała tak duże znaczenie.

- Suwak nie jest karą za wiek, tylko narzędziem ograniczającym ryzyko przed emeryturą.

- Nie każdy komunikat z funduszu oznacza, że trzeba od razu coś podpisywać lub wybierać.

Najczęściej widzę, że ludzie próbują oceniać OFE jednym pytaniem: dobre czy złe. To zbyt duże uproszczenie. Dużo lepiej pytać, do jakiego etapu oszczędzania ten mechanizm jeszcze pasuje i jakie skutki ma dla dziedziczenia, ryzyka oraz przyszłej wypłaty.

Na tym etapie zostaje już najpraktyczniejsze pytanie: co sprawdzić, jeśli ktoś nadal ma środki powiązane z OFE albo chce zrozumieć, gdzie one faktycznie trafiły.

Co warto sprawdzić, jeśli masz jeszcze środki w OFE

Jeżeli wciąż masz rachunek w OFE albo pamiętasz, że kiedyś należałeś do funduszu, zacząłbym od trzech rzeczy: statusu środków, etapu suwaka i informacji o tym, czy kapitał został już przeniesiony do ZUS albo IKE. W 2026 roku część formalności wokół OFE jest stopniowo cyfryzowana, więc dostęp do informacji powinien być prostszy niż kilkanaście lat temu.

- sprawdź, w którym funduszu były lub są środki;

- ustal, czy jesteś już w okresie 10 lat przed emeryturą;

- zobacz, czy kapitał został przeniesiony do ZUS czy do IKE;

- upewnij się, jakie są dane małżonka lub osób uposażonych, jeśli dotyczą twojej sytuacji.

Dla mnie najważniejsze jest jedno: OFE trzeba czytać jako element większej układanki emerytalnej, a nie jako samodzielny produkt finansowy. Kto rozumie, jak przebiegają transfery między OFE, ZUS i IKE, znacznie łatwiej ocenia, co naprawdę dzieje się z jego kapitałem i jakie ma to konsekwencje prawne na przyszłość.