Przy zakupie mieszkania, działki albo lokalu użytkowego jeden dokument potrafi oszczędzić sporo kłopotów: pokazuje, kto jest wpisany jako właściciel, czy nieruchomość ma hipotekę i czy w księdze nie ma ostrzeżeń. W praktyce odpis z księgi wieczystej jest podstawowym narzędziem do sprawdzenia stanu prawnego nieruchomości, zanim dojdzie do rozmów z notariuszem albo podpisania umowy. Poniżej wyjaśniam, co dokładnie zawiera, który wariant wybrać i na co patrzeć, żeby nie przeoczyć sygnałów ryzyka.

Najważniejsze informacje, które pozwalają szybko ocenić nieruchomość

- Księga wieczysta pokazuje stan prawny nieruchomości, a nie tylko jej opis techniczny.

- Najważniejsze dla kupującego są działy II, III i IV, bo tam widać własność, roszczenia i hipoteki.

- Przeglądanie treści księgi online jest bezpłatne, ale sam dokument już kosztuje.

- Odpis zwykły wystarcza w wielu sprawach bieżących, a zupełny przydaje się, gdy trzeba sprawdzić historię wpisów.

- Wzmianka w księdze to sygnał, że coś właśnie się dzieje i stan prawny może się zmienić.

- Przed transakcją najlepiej korzystać z aktualnego dokumentu, a nie z kopii sprzed kilku tygodni.

Czym jest ten dokument i do czego służy

Najprościej mówiąc, to urzędowe potwierdzenie treści księgi wieczystej. Nie tworzy ono praw do nieruchomości, tylko je pokazuje w uporządkowanej formie. Dlatego ja traktuję ten dokument jako pierwszy filtr bezpieczeństwa: pozwala szybko ocenić, czy sprzedający rzeczywiście jest właścicielem, czy nieruchomość jest obciążona hipoteką i czy nie ma wpisów, które ograniczają swobodne rozporządzanie lokalem albo działką.

Taki dokument przydaje się nie tylko przy zakupie. W praktyce sięga się po niego także przy kredycie hipotecznym, darowiźnie, zniesieniu współwłasności, sprawach spadkowych oraz wtedy, gdy trzeba sprawdzić, czy stan prawny nieruchomości zgadza się z tym, co wynika z umowy albo zapewnień drugiej strony. To ważne, bo księga wieczysta ma pokazywać aktualny stan prawny, a nie jedynie historyczny opis nieruchomości.

Właśnie dlatego nie warto czytać go jak suchego urzędowego wydruku. Największą wartość ma wtedy, gdy od razu wiesz, czego szukać w poszczególnych działach. I od tego przechodzę do rzeczy najbardziej praktycznej.

Jak czytać księgę wieczystą bez zgadywania

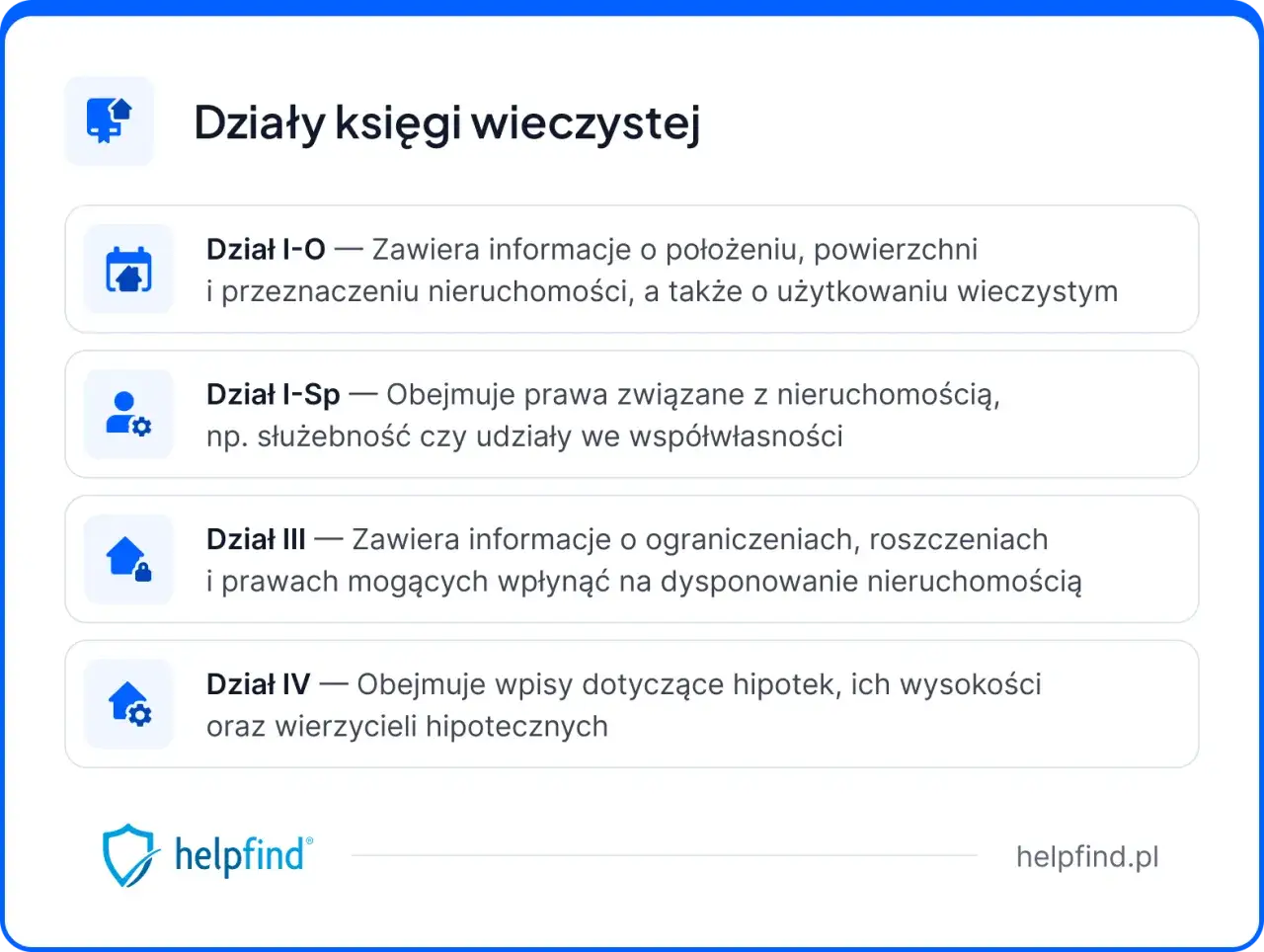

Księga wieczysta jest podzielona na cztery działy, a każdy z nich odpowiada na inne pytanie. Ja zwykle zaczynam od końca, czyli od działów III i IV, bo to tam najczęściej kryją się rzeczy, które mają znaczenie przy transakcji. Dopiero potem sprawdzam dział II i opis nieruchomości z działu I.

| Dział | Co zawiera | Dlaczego ma znaczenie |

|---|---|---|

| I-O | Oznaczenie nieruchomości, położenie, adres, działka, lokal, budynek, powierzchnia | Tu sprawdza się, czy dokument dotyczy dokładnie tej nieruchomości, o którą chodzi |

| I-Sp | Prawa związane z własnością, użytkowaniem wieczystym i inne prawa powiązane z nieruchomością | Pokazuje elementy, które nie zawsze są oczywiste przy zwykłym oglądzie nieruchomości |

| II | Własność, użytkowanie wieczyste, udziały, dane właściciela albo uprawnionego | To najważniejszy dział przy zakupie, bo wskazuje, kto może rozporządzać nieruchomością |

| III | Prawa, roszczenia, ograniczenia, ostrzeżenia i wpisy dotyczące obciążeń bez hipoteki | Tu widać wiele problemów, które mogą utrudnić sprzedaż albo obniżyć wartość nieruchomości |

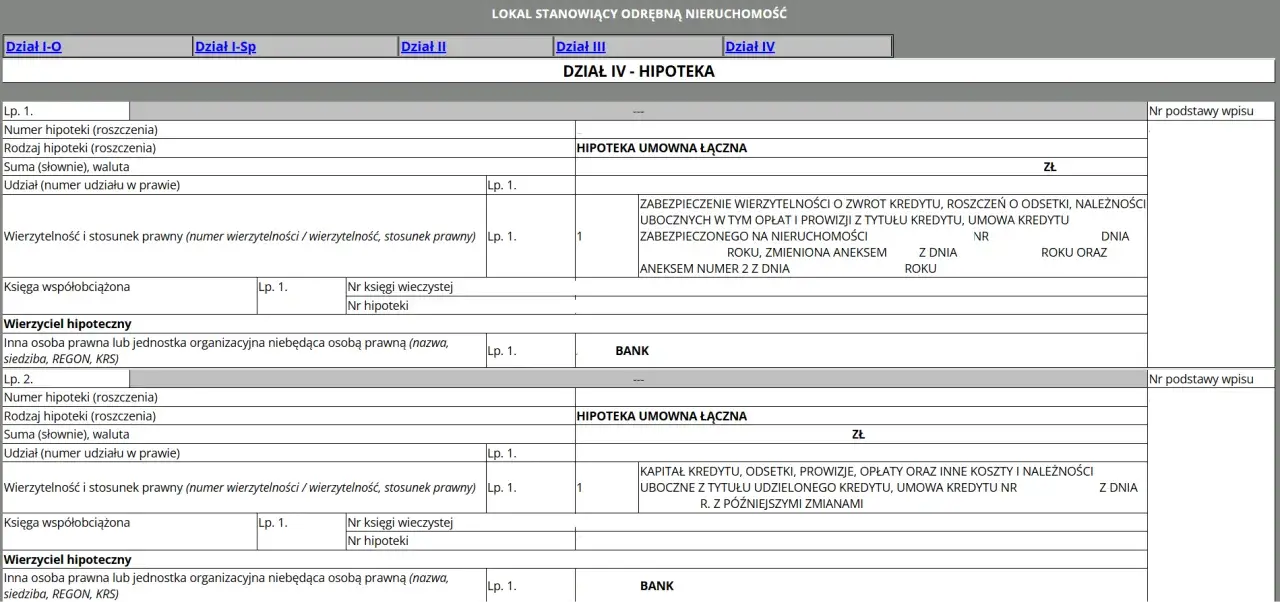

| IV | Hipoteki i wierzyciele hipoteczni | Najważniejsze przy ocenie zadłużenia i przy planowaniu bezpiecznego zakupu |

Warto też rozumieć pojęcie wzmianki. To sygnał, że do księgi wpłynął wniosek, skarga albo inna czynność, która jeszcze nie została ostatecznie rozpoznana. Innymi słowy: jeśli widzę wzmiankę, nie zakładam, że wszystko jest już przesądzone. Dla kupującego to czerwone światło, które wymaga wyjaśnienia przed podpisaniem umowy.

Elektroniczna wersja księgi pokazuje też różnicę między wpisami obowiązującymi a wykreślonymi, co bywa bardzo pomocne przy analizie historii nieruchomości. I właśnie tutaj pojawia się pytanie, który wariant dokumentu zamówić, żeby nie przepłacić i jednocześnie niczego nie przeoczyć.

Jaki wariant wybrać w konkretnej sytuacji

Najczęściej wybór sprowadza się do czterech opcji: odpis zwykły, odpis zupełny, wyciąg oraz zaświadczenie o zamknięciu księgi. Każda z nich ma trochę inną wartość praktyczną, a pomyłka zwykle nie jest dramatem, ale może kosztować czas albo dodatkowe zamówienie kolejnego dokumentu.

| Dokument | Co pokazuje | Kiedy go wybrać |

|---|---|---|

| Odpis zwykły | Aktualne wpisy i wzmianki | Gdy chcesz sprawdzić bieżący stan prawny przed zakupem, kredytem albo podpisaniem umowy |

| Odpis zupełny | Aktualne i wykreślone wpisy | Gdy potrzebna jest także historia zmian, np. przy sporze, starszej nieruchomości albo analizie ryzyk |

| Wyciąg | Tylko wybrane działy księgi | Gdy interesuje cię konkretny fragment, ale zwykle nie zastąpi pełnego obrazu sytuacji |

| Zaświadczenie o zamknięciu | Potwierdzenie, że księga jest zamknięta | Gdy trzeba formalnie wykazać, że dana księga nie jest już aktywna |

W praktyce przy zwykłej transakcji kupna mieszkania najczęściej wystarcza odpis zwykły, bo pokazuje bieżący stan wpisów. Z kolei odpis zupełny ma sens wtedy, gdy chcesz zobaczyć, co w księdze było wcześniej wykreślone, na przykład czy nieruchomość przechodziła przez spór, miała zmienianego właściciela albo była obciążona prawem, które później zniknęło. To nie zawsze jest potrzebne, ale w trudniejszych sprawach bywa bardzo cenne.

Jeśli ktoś proponuje ci „na szybko” tylko fragment dokumentu, ja zawsze pytam, czy to rzeczywiście wystarczy do oceny ryzyka. Często lepiej zapłacić trochę więcej raz, niż potem wracać po brakujący element. To prowadzi wprost do sposobu uzyskania dokumentu.

Jak zdobyć dokument krok po kroku

Cały proces jest prosty, ale tylko pod warunkiem, że znasz numer księgi. Bez niego nie ruszysz daleko. Jeśli numeru nie masz, zwykle trzeba go ustalić od sprzedającego, z dokumentów nieruchomości albo przez właściwy wydział ksiąg wieczystych w sądzie rejonowym.

- Sprawdź numer księgi wieczystej i upewnij się, że dotyczy dokładnie tej nieruchomości, którą chcesz zweryfikować.

- Najpierw możesz bezpłatnie podejrzeć treść księgi w systemie elektronicznym.

- Jeśli potrzebujesz urzędowego dokumentu, wybierz wariant: zwykły, zupełny, wyciąg albo zaświadczenie.

- Zdecyduj, czy chcesz dokument elektroniczny do samodzielnego wydruku, czy wersję papierową.

- Opłać wniosek i pobierz dokument albo poczekaj na przesyłkę.

- Przy ważnej transakcji sprawdź, czy w dniu podpisu nie pojawiła się nowa wzmianka albo zmiana wpisu.

Praktycznie wygląda to tak, że wgląd w księgę online służy do szybkiej weryfikacji, a oficjalny dokument zamawia się wtedy, gdy potrzebujesz go do banku, notariusza albo do akt sprawy. Dokument elektroniczny pobrany z systemu i opatrzony cechami weryfikacyjnymi ma taką samą moc jak dokument wydany przez sąd. To wygodne rozwiązanie, zwłaszcza gdy liczy się czas.

Jeśli sprawa jest pilna, nie zostawiałbym tego na ostatni dzień. Przy nieruchomościach zawsze wygrywa świeżość danych, a nie przekonanie, że „kilka dni różnicy nic nie zmienia”. Zmienia, i to częściej, niż wielu kupujących zakłada.

Ile kosztuje i ile trzeba czekać

Obecnie przeglądanie treści księgi online jest bezpłatne, ale za sam dokument trzeba zapłacić. Różnica między wersją papierową a elektroniczną jest wyraźna, więc jeśli nie potrzebujesz fizycznego wydruku z urzędu, zwykle opłaca się wybrać wariant cyfrowy.

| Rodzaj wniosku | Wersja papierowa | Wersja elektroniczna do wydruku |

|---|---|---|

| Odpis zwykły | 45 zł | 30 zł |

| Odpis zupełny | 90 zł | 75 zł |

| Wyciąg z jednego działu | 25 zł | 10 zł |

| Wyciąg z dwóch działów | 30 zł | 15 zł |

| Wyciąg z trzech działów | 40 zł | 25 zł |

| Wyciąg z czterech działów | 45 zł | 40 zł |

| Zaświadczenie o zamknięciu księgi | 15 zł | 10 zł |

Termin też ma znaczenie. Jeśli składasz wniosek osobiście w centrali albo oddziale właściwej informacji, dokument dostaniesz od razu. Przy wysyłce pocztą trzeba liczyć się nawet z terminem do 30 dni kalendarzowych. W sprawach transakcyjnych to długo, dlatego przy sprzedaży i kredycie lepiej działać z wyprzedzeniem.

W praktyce te liczby dobrze pokazują, że sprawdzenie stanu prawnego nieruchomości nie jest kosztowne samo w sobie, ale staje się ryzykowne, gdy oszczędza się na nieodpowiednim wariancie albo sięga po dokument zbyt późno. A to prowadzi do najczęstszych błędów, które widzę przy takich sprawach najczęściej.

Najczęstsze błędy przy sprawdzaniu stanu prawnego

Największy problem nie polega na tym, że ludzie nie mają dostępu do księgi. Problem polega na tym, że patrzą na nią zbyt powierzchownie. Z mojego punktu widzenia najczęściej powtarzają się takie błędy:

- sprawdzanie tylko działu II i pomijanie działów III oraz IV,

- korzystanie z nieaktualnej kopii, mimo że po drodze pojawiła się wzmianka,

- mylenie księgi wieczystej z dokumentami ewidencyjnymi, które służą do innych celów,

- zakładanie, że brak hipoteki oznacza pełne bezpieczeństwo, choć nadal mogą istnieć roszczenia albo ograniczenia,

- ignorowanie rozbieżności między opisem w księdze a rzeczywistym stanem nieruchomości, na przykład powierzchnią czy oznaczeniem lokalu,

- pomijanie wpisów wykreślonych wtedy, gdy potrzebna jest szersza ocena historii nieruchomości.

Szczególnie niebezpieczna jest wzmianka. Sam fakt jej obecności nie mówi jeszcze, jaki będzie końcowy efekt, ale jasno sugeruje, że księga może się zmienić. Jeśli kupujący widzi wzmiankę i przechodzi nad tym do porządku dziennego, to robi skrót, który może się źle skończyć. W sprawach większej wartości ja zawsze wolę jedno dodatkowe wyjaśnienie niż późniejsze ratowanie transakcji.

To samo dotyczy zestawiania treści księgi z innymi dokumentami. Księga wieczysta odpowiada głównie na pytanie o stan prawny, a nie o wszystko naraz. Gdy zadaje się jej pytanie, którego nie jest w stanie pełnić, łatwo o fałszywe poczucie bezpieczeństwa. I dlatego ostatnią rzeczą, jaką robię przed podpisaniem umowy, jest szybka kontrola kilku konkretnych punktów.

Na co patrzę tuż przed podpisaniem umowy

Przy istotnych transakcjach nie wystarcza sam fakt, że dokument kiedyś został pobrany. Ja wolę świeże potwierdzenie możliwie blisko dnia podpisu. To prosty sposób, żeby zmniejszyć ryzyko, że między sprawdzeniem a aktem notarialnym pojawił się nowy wpis albo wniosek.

- Sprawdzam, czy numer księgi zgadza się z konkretną nieruchomością.

- Porównuję dane właściciela z tym, kto faktycznie sprzedaje lokal albo działkę.

- Patrzę, czy w dziale III nie ma roszczeń, ograniczeń lub ostrzeżeń.

- W dziale IV sprawdzam, czy hipoteka jest już spłacona, czy tylko ma zostać wykreślona po transakcji.

- W dziale I upewniam się, że oznaczenie nieruchomości nie budzi wątpliwości.

- Jeśli pojawiła się wzmianka, chcę znać jej przyczynę, zanim pójdę dalej.

Jeżeli coś się nie zgadza, nie zakładałbym od razu, że to jedynie drobny błąd techniczny. W praktyce takie rozbieżności bywają sygnałem sprawy do wyjaśnienia, a nie kosmetycznym detalem. Przy dużej transakcji lepiej zatrzymać się na chwilę i zweryfikować dane niż później tłumaczyć się z pośpiechu.

Najbezpieczniejsza zasada jest prosta: najpierw świeża księga, potem umowa. Jeśli nieruchomość ma być wolna od obciążeń, ten stan trzeba potwierdzić, a nie zakładać na słowo. Właśnie dlatego tak często wracam do tego samego wniosku: jeden dobrze odczytany dokument daje więcej spokoju niż kilka ogólnych zapewnień o „czystej sytuacji prawnej”.