Limitów dorabiania do świadczeń nie da się ocenić „na oko”, bo wszystko zależy od rodzaju emerytury, wysokości przychodu i tego, czy ZUS w ogóle stosuje wobec danej osoby ograniczenia. W praktyce najważniejsze są trzy rzeczy: aktualny próg, sposób liczenia przychodu i wyjątki od reguły. W 2026 r. te zasady są już dobrze opisane, ale łatwo pomylić brutto z netto albo przeoczyć formalności, które później kosztują więcej niż samo dorabianie.

Najważniejsze liczby i zasady, które trzeba znać

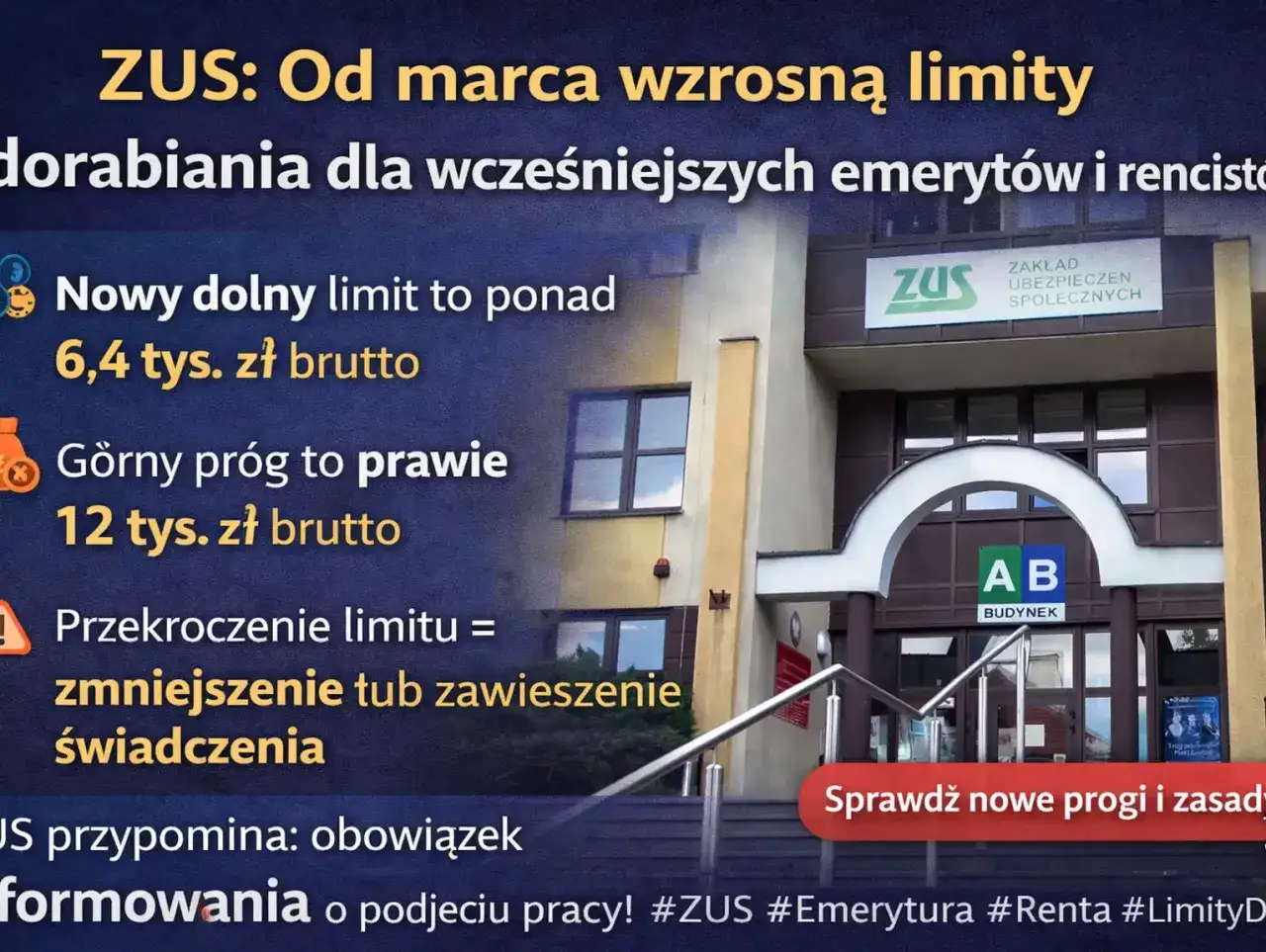

- Od 1 marca 2026 r. bezpieczny limit dla osób objętych ograniczeniami wynosi 6 438,50 zł brutto miesięcznie.

- Po przekroczeniu 11 957,20 zł brutto ZUS zawiesza wypłatę wcześniejszej emerytury lub renty.

- Między tymi progami świadczenie jest zmniejszane, ale nie więcej niż do ustawowego maksimum dla danego rodzaju świadczenia.

- Osoby, które osiągnęły powszechny wiek emerytalny, zwykle dorabiają bez limitów, ale istnieje ważny wyjątek przy emeryturze podwyższonej do minimum.

- ZUS patrzy na przychód stanowiący podstawę składek, a nie na kwotę wypłaconą „na rękę”.

- Brak zgłoszenia dorabiania może skończyć się obowiązkiem zwrotu świadczenia nawet za kilka lat wstecz.

Jakie są aktualne progi dorabiania

Według ZUS od 1 marca 2026 r. obowiązują dwa kluczowe progi dla osób, których świadczenie podlega rozliczeniu z przychodem. Do 6 438,50 zł brutto miesięcznie można dorabiać bez wpływu na wysokość świadczenia. Po przekroczeniu 11 957,20 zł brutto wypłata wcześniejszej emerytury lub renty zostaje zawieszona. Pomiędzy tymi kwotami ZUS obniża świadczenie o nadwyżkę, ale nie więcej niż do ustawowego maksimum.

| Przychód brutto miesięcznie | Skutek | Co to oznacza w praktyce |

|---|---|---|

| Do 6 438,50 zł | Bez zmian | Świadczenie wypłacane jest w pełnej wysokości. |

| 6 438,51 zł - 11 957,20 zł | Zmniejszenie | ZUS odejmuje nadwyżkę, ale nie więcej niż limit dla danego świadczenia. |

| Powyżej 11 957,20 zł | Zawieszenie | Wypłata wcześniejszej emerytury lub renty jest wstrzymana za dany okres. |

Ważny detal: te kwoty są aktualizowane kwartalnie, bo wynikają z przeciętnego wynagrodzenia ogłaszanego przez GUS i przeliczanego przez ZUS. Dlatego przy planowaniu dodatkowej pracy nie warto opierać się na starych widełkach z poprzednich miesięcy. Z tego miejsca naturalnie przechodzimy do pytania, komu limity w ogóle nie przeszkadzają.

Kto może pracować bez ograniczeń

Limity nie dotyczą wszystkich emerytów i rencistów. Najważniejsza granica jest prosta: po osiągnięciu powszechnego wieku emerytalnego co do zasady można dorabiać bez limitu. W 2026 r. oznacza to 60 lat dla kobiet i 65 lat dla mężczyzn. ZUS wskazuje też kilka dodatkowych wyjątków, w których przychód nie wywołuje standardowego zmniejszenia ani zawieszenia.| Kto | Czy obowiązują limity | Ważna uwaga |

|---|---|---|

| Emeryt po powszechnym wieku emerytalnym | Nie | Wyjątek dotyczy osób, którym ZUS podwyższa świadczenie do minimum. |

| Osoba pobierająca emeryturę częściową | Nie | To jedna z wyraźnych grup wyłączonych z rozliczania przychodu. |

| Rencista z rentą wojskową lub wojenną w związku ze służbą | Nie | To szczególna kategoria świadczenia, którą ustawodawca traktuje inaczej. |

| Osoba pobierająca rentę rodzinną po takim inwalidzie | Nie | Limitów nie stosuje się również w tym układzie. |

| Świadczeniobiorca, którego renta rodzinna jest korzystniejsza niż własna emerytura | Nie | Tu także można dorabiać bez standardowego limitu przychodu. |

Jest jednak haczyk, o którym wiele osób dowiaduje się dopiero przy pierwszej kontroli rozliczenia. Jeśli emerytura jest podwyższona do kwoty minimalnej, to dodatkowy zarobek może spowodować, że ZUS przestanie dopłacać do minimum i wypłaci świadczenie bez tej podwyżki. To nie jest to samo co klasyczne zawieszenie, ale efekt finansowy bywa bardzo podobny. Żeby dobrze ocenić ryzyko, trzeba wiedzieć, co ZUS uznaje za przychód.

Co ZUS bierze pod uwagę przy rozliczeniu

Z praktyki najczęściej myli się nie sama wysokość zarobków, ale ich rodzaj. ZUS nie patrzy na to, ile pieniędzy zostaje po podatku i składkach, tylko na przychód stanowiący podstawę wymiaru składek. W uproszczeniu chodzi więc o kwotę brutto, od której liczone są składki, a nie o przelew „na rękę”. To różnica, która potrafi całkowicie zmienić ocenę, czy limit został zachowany.

Najczęściej liczą się takie źródła przychodu

- praca na etacie,

- zlecenia i inne odpłatne formy pracy zarobkowej objęte oskładkowaniem,

- służba, jeśli z niej pochodzi przychód rozliczany przez ZUS,

- pozarolnicza działalność gospodarcza, gdzie znaczenie ma podstawa wymiaru składek,

- przychody z pracy za granicą, jeśli podlegają rozliczeniu według zasad ZUS i odpowiednich dokumentów.

Własna firma wymaga tu szczególnej uwagi. Nie patrzy się wyłącznie na obrót z faktur ani na czysty dochód po kosztach, lecz na podstawę składek, którą przedsiębiorca zgłasza lub którą należałoby zastosować przy danym tytule ubezpieczenia. W praktyce to właśnie tu pojawia się najwięcej błędnych założeń, bo przedsiębiorca często ocenia sytuację „po księgowemu”, a ZUS rozlicza ją „po ubezpieczeniowemu”. Skoro już wiadomo, jak liczyć przychód, trzeba jeszcze pilnować obowiązków wobec ZUS.

Jak zgłosić przychód i nie oddawać świadczenia

Jeżeli ktoś podlega limitom, powinien poinformować ZUS o podjęciu pracy i o przewidywanej wysokości zarobków. Można to zrobić formularzem EROP, który jest dostępny w ZUS i w eZUS. Później, najpóźniej do końca lutego każdego roku, trzeba dostarczyć zaświadczenie płatnika składek albo własne oświadczenie o przychodzie osiągniętym w poprzednim roku kalendarzowym.

To nie jest formalność „dla porządku”. Jeśli przychód nie został zgłoszony, ZUS może zażądać zwrotu nienależnie pobranego świadczenia nawet za trzy lata wstecz. Jeżeli przychód był zgłoszony, ewentualny zwrot obejmuje co do zasady tylko ostatni rok. Różnica jest więc bardzo konkretna i finansowo odczuwalna.

Przeczytaj również: Zachowek - komu przysługuje i jak go obliczyć? Poznaj swoje prawa

Najczęstsze pomyłki, których lepiej uniknąć

- liczenie limitu od kwoty netto zamiast od brutto,

- założenie, że minimalne przekroczenie „i tak nic nie zmieni”,

- niezgłoszenie nowej umowy albo dodatkowego etatu,

- zapomnienie o corocznym zaświadczeniu do końca lutego,

- pomijanie dochodu z pracy za granicą.

W praktyce właśnie te błędy robią największą różnicę. Nie trzeba dużego zarobku, żeby wejść w obniżenie albo zawieszenie świadczenia, a potem wyjść z tego dopiero po decyzji i korektach. Najlepiej widać to na kilku prostych przykładach.

Przykłady, które najlepiej pokazują różnicę

Te same zasady wyglądają inaczej w zależności od kwoty i rodzaju świadczenia. Dlatego liczby poniżej są pomocniejsze niż ogólne opisy. Pokazują też, dlaczego pytanie o to, ile można dorobić, zawsze trzeba zadawać razem z pytaniem: jakie świadczenie pobieram.

| Miesięczny przychód brutto | Skutek | Co to oznacza |

|---|---|---|

| 5 900 zł | Brak zmiany | Przychód mieści się poniżej progu 6 438,50 zł. |

| 7 200 zł | Zmniejszenie | Nadwyżka wynosi 761,50 zł, więc świadczenie spada co najmniej o tę kwotę, o ile nie działa jeszcze limit maksymalnego zmniejszenia. |

| 8 600 zł | Zmniejszenie z limitem | Nadwyżka jest już wyższa niż typowy limit zmniejszenia dla części świadczeń, więc ZUS stosuje maksymalne obniżenie. |

| 12 100 zł | Zawieszenie | Przychód przekracza 11 957,20 zł, więc wypłata wcześniejszej emerytury lub renty zostaje wstrzymana. |

Na tych przykładach dobrze widać jedną rzecz: nie da się bezpiecznie planować dorabiania wyłącznie „na oko” albo według tego, co zostaje po przelewie od pracodawcy. Przy świadczeniach emerytalno-rentowych liczy się konstrukcja prawna przychodu, a nie wrażenie, że „przecież to tylko kilka setek ponad limit”. Dlatego przed podpisaniem umowy warto sprawdzić jeszcze kilka rzeczy, które zamykają temat od strony praktycznej.

Co warto sprawdzić, zanim podpiszesz umowę

Najlepiej podejść do tego prosto i bez zgadywania. Jeśli planujesz dodatkową pracę, odpowiedz sobie na cztery pytania: czy podlegam limitom, jaka będzie kwota brutto, czy świadczenie jest podwyższane do minimum i czy muszę zgłosić przychód do ZUS. Taki krótki test zwykle wystarcza, żeby uniknąć najdroższych pomyłek.

- Jeżeli masz jeszcze wiek niższy niż powszechny, sprawdź dokładnie próg 70 proc. i 130 proc. przeciętnego wynagrodzenia.

- Jeżeli pobierasz emeryturę po wieku emerytalnym, upewnij się, czy nie dotyczy Cię wyjątek związany z dopłatą do minimum.

- Jeżeli pracujesz na kilku tytułach, traktuj przychód ostrożnie i porównuj go z kwotami brutto.

- Jeżeli dorabiasz za granicą, nie zakładaj, że ZUS tego nie widzi - w wielu przypadkach potrzebne są dokumenty potwierdzające wysokość zarobku.

Najkrótsza odpowiedź brzmi więc tak: przy świadczeniach objętych ograniczeniami można dziś dorobić do 6 438,50 zł brutto miesięcznie bez wpływu na wypłatę, a po przekroczeniu 11 957,20 zł brutto świadczenie jest zawieszane. Po osiągnięciu powszechnego wieku emerytalnego limitów co do zasady już nie ma, ale trzeba uważać na emeryturę podwyższaną do minimum i na obowiązek zgłaszania przychodu. To właśnie te dwa elementy najczęściej decydują, czy dodatkowa praca naprawdę się opłaca.