Dla wielu osób kredyt 2 procent był przez krótki czas realną drogą do pierwszego mieszkania, bo mocno obniżał ratę w początkowym okresie spłaty. W 2026 roku to już jednak przede wszystkim temat do zrozumienia, a nie produkt do złożenia w banku: nowe wnioski zamknięto 2 stycznia 2024 r., a dziś liczą się głównie zasady dla osób, które mają już podpisaną umowę, oraz sensowne alternatywy. Ja patrzę na ten mechanizm jak na program korzystny, ale bardzo konkretnie ograniczony przepisami, limitem nieruchomości i obowiązkami po stronie kredytobiorcy.

Najważniejsze rzeczy, które trzeba wiedzieć o dopłatach do kredytu mieszkaniowego

- Nowych wniosków nie można już składać, więc w 2026 roku temat dotyczy głównie istniejących umów i porównań z obecnymi rozwiązaniami.

- Program był skierowany przede wszystkim do osób kupujących pierwsze mieszkanie albo dom na własne potrzeby.

- Dopłata działała przez 10 lat i obniżała ratę, ale nie była „stałą promocją” bez warunków.

- Liczyły się konkretne limity: 500 tys. zł albo 600 tys. zł kredytu, a przy dokończeniu budowy odpowiednio 100 tys. zł i 150 tys. zł.

- Wkład własny był możliwy, ale co do zasady nie większy niż 200 tys. zł; w pewnych sytuacjach można było wykorzystać działkę pod budowę domu.

- W 2026 roku realnie patrzy się już na inne narzędzia: Rodzinny Kredyt Mieszkaniowy, Konto Mieszkaniowe i Fundusz Wsparcia Kredytobiorców.

Co dziś oznacza ten program w praktyce

Najprościej mówiąc: to już nie jest bieżąca oferta dla nowych kupujących. W 2026 roku nie składa się nowych wniosków, a temat żyje głównie w dwóch grupach przypadków. Pierwsza to osoby, które weszły do programu na czas i nadal mają aktywne dopłaty. Druga to czytelnicy, którzy chcą zrozumieć, czy coś podobnego istnieje dziś i czy warto w ogóle budować na tym swoją decyzję o zakupie mieszkania.

Według BGK pod koniec 2025 r. w obsłudze pozostawało 90 992 umów, więc nie mówimy o martwym wspomnieniu, tylko o rozwiązaniu, które nadal ma skutki finansowe dla tysięcy gospodarstw domowych. To ważne rozróżnienie: dla jednych liczy się jeszcze harmonogram dopłat, dla innych już tylko porównanie z aktualnymi instrumentami wsparcia. I właśnie od tego zależy, czy oglądamy dawny program przez pryzmat prawa, czy przez pryzmat realnej spłaty kredytu.

Kto mógł wejść do programu i jakie warunki trzeba było spełnić

Ten mechanizm był zbudowany dość precyzyjnie i nie był dostępny „dla każdego, kto bierze kredyt”. W praktyce najważniejsze kryteria wyglądały tak:

- Wiek do 45 lat - co do zasady limit dotyczył wnioskodawcy, a przy wspólnym kredycie wystarczyło, żeby spełniała go przynajmniej jedna osoba.

- Pierwsza nieruchomość mieszkaniowa - program kierowano do osób bez własnego mieszkania lub domu, kupowanego na własne potrzeby.

- Brak świeżego kredytu hipotecznego - co do zasady nie można było być stroną innego kredytu mieszkaniowego w określonym okresie przed złożeniem wniosku.

- Finansowanie w złotych - wsparcie było skrojone pod standardowy kredyt hipoteczny, a nie pod dowolny produkt inwestycyjny.

- Cel mieszkaniowy, nie inwestycyjny - bank i BGK patrzyły na to, czy nieruchomość ma służyć zaspokojeniu własnych potrzeb mieszkaniowych.

W praktyce najwięcej nieporozumień rodziło się nie przy samym wieku, tylko przy statusie własności. Osoba, która miała już mieszkanie, udział w lokalu albo w niedawnym czasie spłacała inny kredyt hipoteczny, często odpadała z programu szybciej, niż sama zakładała. Dlatego przed rozmową z bankiem warto było czytać nie tylko ofertę, ale też warunki ustawowe bardzo dosłownie. Gdy te kryteria są jasne, dopiero wtedy ma sens przyjrzenie się temu, jak działała sama dopłata.

Jak działały dopłaty, raty i dziesięć lat wsparcia

Tu kryje się sedno całego rozwiązania. Dopłata nie oznaczała, że rata nagle stawała się „symboliczna” albo że oprocentowanie znikało na stałe. Mechanizm polegał na tym, że państwo przez określony czas dopłacało do kosztu odsetkowego tak, aby kredyt był liczony według preferencyjnego poziomu odpowiadającego 2%. W praktyce wsparcie trwało 120 miesięcy, czyli 10 lat.

| Element | Jak to działało | Dlaczego miało znaczenie |

|---|---|---|

| Dopłata do odsetek | Obniżała koszt kredytu do poziomu odpowiadającego preferencyjnej stopie. | Rata była wyraźnie niższa w pierwszych latach spłaty. |

| Okres wsparcia | 120 miesięcy, czyli 10 lat. | To nie było wsparcie bezterminowe. |

| Forma rat | Spłata przebiegała w systemie rat malejących. | Najmocniej czuć ulgę na początku, gdy budżet domowy jest najbardziej napięty. |

| Aktualizacja parametrów | Warunki dopłaty były okresowo przeliczane. | Rata nie była „zamrożona” na cały czas trwania umowy. |

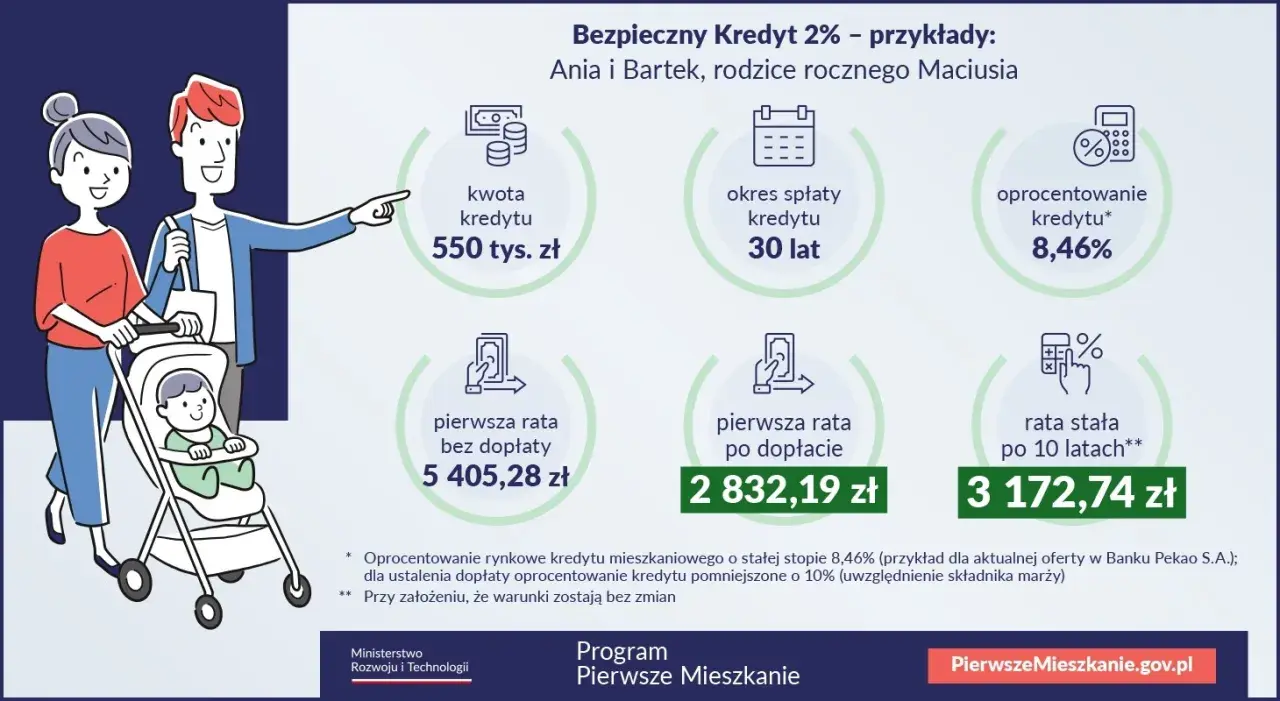

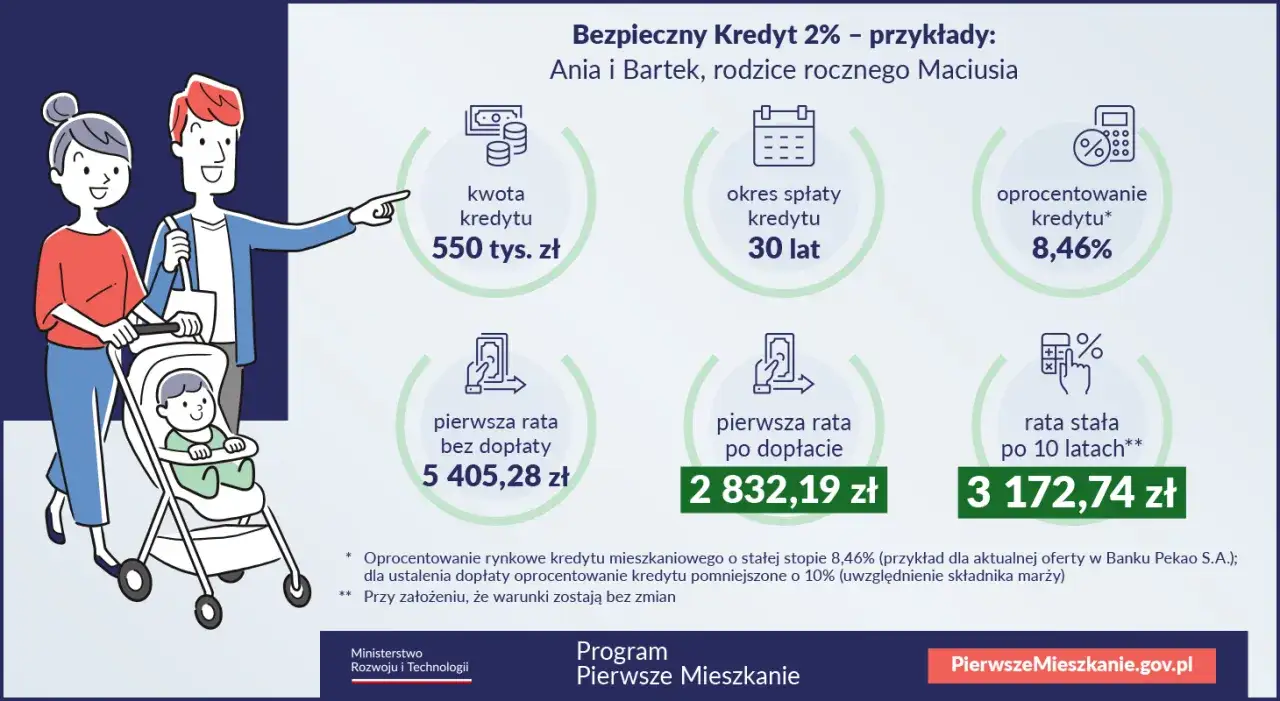

Dobry, praktyczny przykład pokazuje skalę różnicy. Przy kredycie na 550 tys. zł pierwsza rata bez wsparcia mogła wynosić około 5,4 tys. zł, a z dopłatą spadała do mniej więcej 2,8 tys. zł. Taki rozstrzał najlepiej tłumaczy, dlaczego program przyciągnął tak duże zainteresowanie. To nie była kosmetyczna ulga, tylko realna zmiana zdolności do wejścia w zakup mieszkania. Jednocześnie właśnie ten efekt sprawiał, że warto było bardzo uważnie pilnować limitów nieruchomości i wkładu własnego.

Jakie nieruchomości i limity obejmował program

W tym programie nie chodziło wyłącznie o zakup gotowego mieszkania. Finansowanie obejmowało kilka typowych scenariuszy i to właśnie one decydowały o jego praktycznej użyteczności. Z perspektywy czytelnika ważne są przede wszystkim limity, bo to one najczęściej przesądzały, czy dana inwestycja jeszcze się mieściła w programie.

| Zakres | Limit lub zasada | Co to oznaczało w praktyce |

|---|---|---|

| Kredyt na zakup mieszkania lub domu | Do 500 tys. zł dla singla i do 600 tys. zł dla gospodarstwa z większą liczbą kredytobiorców. | Program dawał realną szansę na wejście w rynek, ale nie finansował dowolnie dużych nieruchomości. |

| Dokończenie budowy domu | Do 100 tys. zł albo 150 tys. zł, zależnie od sytuacji rodzinnej. | Wsparcie obejmowało także etap, na którym wiele osób najbardziej potrzebuje płynności. |

| Wkład własny | Co do zasady nie większy niż 200 tys. zł. | Można było wejść do programu nawet z większym majątkiem niż przeciętny kupujący, ale w określonych granicach. |

| Działka pod budowę domu | Można było ją zaliczyć do wkładu własnego. | To była ważna furtka dla osób, które miały już grunt, ale nie miały gotówki na pełen start. |

| Cena za metr kwadratowy | Nie wprowadzono odrębnego limitu ceny m². | Program nie faworyzował tylko tańszych lokalizacji, ale jednocześnie mocno wpływał na popyt. |

Właśnie brak limitu ceny za metr był jednym z powodów, dla których mechanizm tak dobrze działał w większych miastach, a jednocześnie budził kontrowersje. Z punktu widzenia osoby kupującej oznaczał większą swobodę wyboru. Z punktu widzenia rynku podbijał zainteresowanie lokalami, które i tak były już drogie. I tu dochodzimy do drugiej strony medalu: dopłata pomagała, ale nie zwalniała z ostrożności przy dalszej spłacie i przy korzystaniu z nieruchomości.

Na czym najłatwiej było się potknąć i kiedy dopłaty można było stracić

Największy błąd polegał na traktowaniu dopłaty jak prezentu bez warunków. To było wsparcie, a nie swobodna premia do wykorzystania w dowolny sposób. Jeśli ktoś planował szybko sprzedać mieszkanie, wynająć je albo zmienić sposób korzystania z lokalu, musiał bardzo uważnie sprawdzić, czy nie narusza zasad programu. W praktyce liczyło się nie tylko to, że kredyt został przyznany, ale też to, co dalej dzieje się z nieruchomością i z samym kredytem.

- Sprzedaż nieruchomości mogła zakończyć dalsze korzystanie z dopłat.

- Wynajem albo faktyczne przeniesienie celu z mieszkaniowego na inwestycyjny było ryzykowne i często sprzeczne z założeniem programu.

- Wcześniejsza nadpłata nie była neutralna w każdym scenariuszu, więc przed dodatkową spłatą trzeba było sprawdzić skutki dla dopłat.

- Kolejny kredyt hipoteczny albo zmiana sytuacji własnościowej mogły wyłączyć wsparcie, jeśli przestawały być spełnione warunki ustawowe.

- Współkredytobiorcy nie rozwiązywali problemu, jeżeli ktoś z nich już wcześniej wykluczał program z powodu własności albo innych zobowiązań.

Ja w takich sprawach zawsze powtarzam jedną rzecz: trzeba czytać nie tylko reklamę, ale też skutki prawne. W przypadku tego programu wystarczyło kilka pozornie drobnych decyzji, żeby stracić dopłaty albo narazić się na konieczność rozliczenia wsparcia. Dlatego przy tej konstrukcji prawo i praktyka bankowa były równie ważne jak sama kalkulacja raty. A skoro wiemy już, jak działał stary model, warto zestawić go z tym, co rzeczywiście jest dostępne dziś.

Co w 2026 roku realnie zastępuje ten mechanizm

Jeżeli ktoś dziś szuka dokładnego odpowiednika starego rozwiązania, zwykle kończy z prostą konkluzją: nie ma jednego programu, który robi to samo. Są za to różne narzędzia, ale każde służy trochę czemu innemu. Jak podaje Ministerstwo Finansów, Fundusz Wsparcia Kredytobiorców pomaga osobom, które już spłacają kredyt i znalazły się w trudniejszej sytuacji finansowej. To nie jest program wejścia na rynek, tylko bezpiecznik na moment, gdy rata zaczyna przygniatać.

| Rozwiązanie | Dla kogo | Najważniejsza korzyść |

|---|---|---|

| Rodzinny Kredyt Mieszkaniowy | Dla osób bez własnego mieszkania lub domu, które chcą kupić nieruchomość z pomocą gwarancji wkładu własnego. | Umożliwia zakup także wtedy, gdy największą barierą jest brak oszczędności na start. |

| Konto Mieszkaniowe | Dla osób, które dopiero odkładają środki na przyszły zakup mieszkania. | Pomaga systematycznie budować wkład własny i korzystać z premii mieszkaniowej. |

| Fundusz Wsparcia Kredytobiorców | Dla osób już spłacających kredyt, ale czasowo przeciążonych ratą. | Daje czasowe wsparcie, gdy problemem nie jest zakup, tylko utrzymanie płynności. |

Ja dzielę te narzędzia bardzo prosto: jedno służy do wejścia na rynek, drugie do odłożenia wkładu własnego, a trzecie do ratowania spłaty, gdy budżet zaczyna się załamywać. To ważne rozróżnienie, bo od niego zależy, czy szukasz wsparcia na etapie decyzji o zakupie, czy już po podpisaniu umowy. Właśnie dlatego w 2026 roku sensowniejsze od tęsknoty za dawnym programem jest dobranie rozwiązania do własnej sytuacji, a nie do samej nazwy produktu.

Co sprawdzić, zanim wybierzesz finansowanie mieszkania w 2026 roku

Najbardziej praktyczny wniosek jest prosty: nie zaczynaj od hasła reklamowego, tylko od własnych liczb i planu. Jeśli kupujesz pierwszą nieruchomość, sprawdź zdolność kredytową, wysokość wkładu własnego i to, czy naprawdę potrzebujesz dopłaty do zakupu, czy raczej czasu na oszczędzanie. Jeśli już spłacasz kredyt i zaczynasz mieć problem z ratą, najpierw oceń dostępność wsparcia dla kredytobiorców, a dopiero potem myśl o refinansowaniu albo zmianie banku.

- policz ratę przy kilku wariantach oprocentowania, nie tylko przy najtańszej ofercie z reklamy;

- sprawdź, czy spełniasz warunki programu bez opierania się na wyjątkach;

- przy zakupie pierwszego mieszkania zweryfikuj źródło wkładu własnego i limity kwotowe;

- jeśli masz już kredyt, porównaj możliwość wsparcia z Funduszu Wsparcia Kredytobiorców z refinansowaniem;

- przy planowaniu domu lub mieszkania nie zakładaj, że dopłata rozwiąże problem wysokiej ceny nieruchomości na stałe.

W praktyce najlepsze decyzje kredytowe zapadają wtedy, gdy łączy się trzy rzeczy: przepisy, budżet domowy i realne koszty nieruchomości. Właśnie taki sposób patrzenia pozwala uniknąć rozczarowania i wybrać rozwiązanie, które pasuje do życia, a nie tylko do atrakcyjnego nagłówka.