Odpowiedź na pytanie, ile pracodawca płaci za pracownika przy najniższej krajowej, nie kończy się na samej pensji brutto. W 2026 r. minimalne wynagrodzenie wynosi 4806 zł, ale po stronie firmy dochodzą jeszcze obowiązkowe składki i fundusze, a czasem także wpłata do PPK. Poniżej rozkładam to na konkretne liczby i pokazuję, skąd bierze się pełny koszt etatu.

Najważniejsza liczba to nie sama pensja, lecz pełen koszt etatu

- Od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4806 zł brutto.

- Przy standardowej składce wypadkowej 1,67% pełny koszt pracodawcy to około 5790,27 zł miesięcznie.

- Jeśli pracownik jest objęty PPK, trzeba doliczyć kolejne 72,09 zł, czyli łącznie około 5862,36 zł.

- Największa zmienna to składka wypadkowa, bo jej wysokość zależy od firmy.

- Przy niepełnym etacie albo niepełnym miesiącu pracy koszt liczy się proporcjonalnie.

Ile wynosi pełny koszt etatu na minimalnej

Najkrócej: przy pełnym etacie i pełnym miesiącu pracy koszt pracownika na minimalnej płacy to około 5790,27 zł miesięcznie. To wyliczenie zakłada standardową stopę wypadkową 1,67% i nie obejmuje dodatkowej wpłaty pracodawcy do PPK. Jeśli firma prowadzi PPK, koszt rośnie do około 5862,36 zł miesięcznie.

W skali roku daje to odpowiednio 69 483,24 zł albo 70 348,32 zł. Tę różnicę warto znać już na etapie planowania budżetu, bo wiele osób nadal myli koszt firmy z samą pensją brutto.

Żeby zobaczyć, skąd dokładnie biorą się te kwoty, rozkładam je niżej na poszczególne składniki. To jest moment, w którym wszystko robi się dużo bardziej przejrzyste.

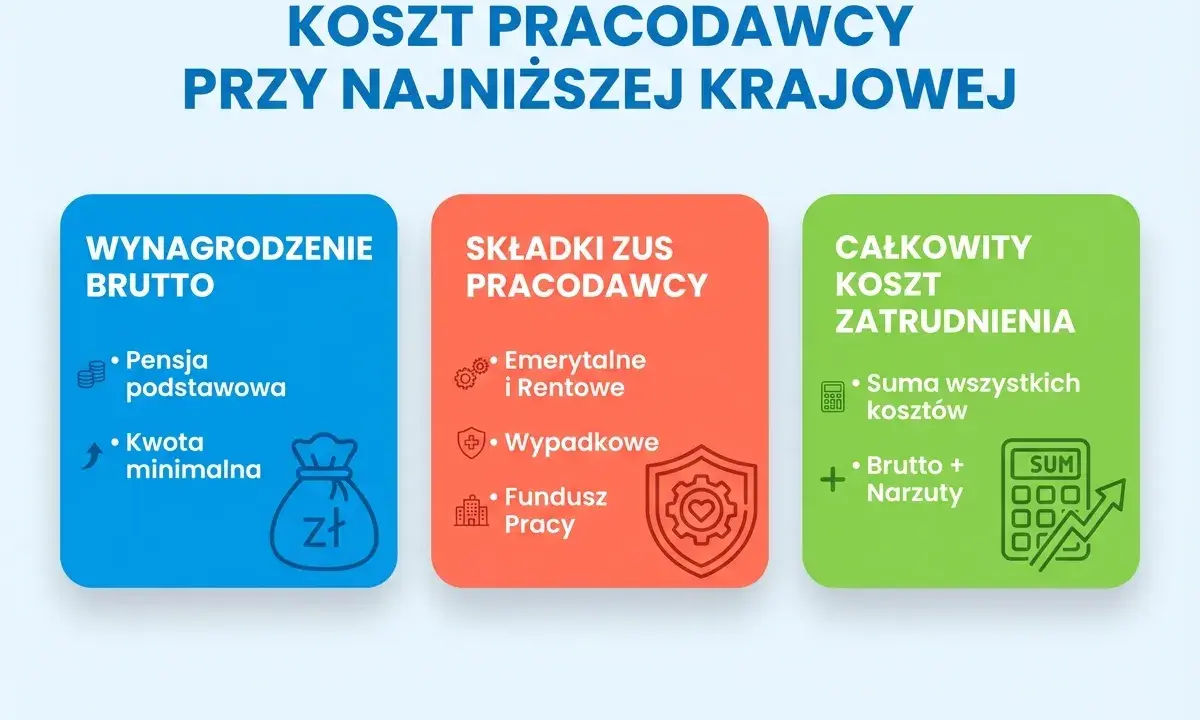

Z czego składa się koszt zatrudnienia

W praktyce patrzę na to tak: firma nie płaci tylko pensji brutto, ale także własną część składek ZUS oraz obowiązkowe fundusze. ZUS podaje, że przy umowie o pracę pracodawca finansuje swoją część składki emerytalnej i rentowej, całą składkę wypadkową oraz należności na Fundusz Pracy, Fundusz Solidarnościowy i FGŚP.

| Składnik | Stawka | Kwota miesięczna przy 4806 zł |

|---|---|---|

| Wynagrodzenie brutto | 100% | 4806,00 zł |

| Składka emerytalna pracodawcy | 9,76% | 469,07 zł |

| Składka rentowa pracodawcy | 6,50% | 312,39 zł |

| Składka wypadkowa | 1,67% | 80,26 zł |

| Fundusz Pracy i Fundusz Solidarnościowy | 2,45% | 117,75 zł |

| FGŚP | 0,10% | 4,81 zł |

| Razem bez PPK | 20,48% | około 5790,27 zł |

Jeżeli ktoś liczy ręcznie, może zobaczyć różnicę rzędu 1 grosza po zaokrągleniach. To normalne i nie zmienia sensu wyliczenia: pełen etat na minimalnej kosztuje firmę wyraźnie więcej niż sama pensja brutto.

Od tej bazy łatwo przejść do ważniejszego pytania: co właściwie mieści się w samej płacy minimalnej, a co trzeba doliczać osobno.

Co naprawdę wlicza się do minimalnego wynagrodzenia

Tu pojawia się najczęstsze nieporozumienie. Ministerstwo Rodziny, Pracy i Polityki Społecznej przypomina, że przy porównywaniu z minimum bierze się pod uwagę nie tylko pensję zasadniczą, ale też część innych składników wynagrodzenia, w tym premie i nagrody. Innymi słowy: nie zawsze trzeba „dobić” do 4806 zł samą podstawą, jeśli pozostałe składniki mieszczą się w ustawowych zasadach.

- Do minimalnego wynagrodzenia można wliczać m.in. premie i nagrody przewidziane w stosunku pracy.

- Nie wlicza się m.in. nagrody jubileuszowej, odpraw emerytalno-rentowych i wynagrodzenia za nadgodziny.

- Nie wlicza się też dodatku za pracę w porze nocnej, dodatku stażowego i dodatku za szczególne warunki pracy.

To ważne, bo w praktyce dwóch pracowników z tą samą pensją zasadniczą może generować inny koszt i inny układ składników na liście płac. Dla pracodawcy liczy się nie tylko kwota bazowa, lecz także to, które elementy w ogóle mogą „domknąć” minimum.

Skoro już wiadomo, co wchodzi do samego minimum, łatwiej zrozumieć różnicę między kwotą brutto a realnym kosztem firmy.

Dlaczego brutto to nie to samo co koszt firmy

Na etacie brutto oznacza kwotę, od której liczy się część składek pracownika i podatki. Ale z punktu widzenia pracodawcy to dopiero punkt wyjścia. Do pensji trzeba doliczyć własne obciążenia publicznoprawne, czyli składki, które firma finansuje za zatrudnioną osobę.

W praktyce wygląda to tak:

- brutto to podstawa wynagrodzenia pracownika,

- netto to kwota „na rękę” po potrąceniach pracowniczych i podatku,

- koszt pracodawcy to brutto plus składki i fundusze po stronie firmy.

To rozróżnienie ma znaczenie zwłaszcza wtedy, gdy ktoś porównuje oferty pracy albo planuje nowy etat. Sama pensja brutto nie mówi jeszcze, ile naprawdę kosztuje zatrudnienie jednej osoby przez miesiąc.

Jest też druga pułapka: koszt nie jest identyczny w każdej firmie. I właśnie to pokazuję w następnej sekcji.

Kiedy kwota może się zmienić

Najbardziej zmienna jest składka wypadkowa. Jeśli firma zgłasza do ubezpieczenia wypadkowego nie więcej niż 9 osób, obowiązuje zwykle stopa zryczałtowana 1,67%. Przy większych firmach stawka bywa inna i zależy od grupy działalności oraz danych przekazanych do ZUS.

Drugi istotny element to PPK. Jeśli pracownik jest w Pracowniczych Planach Kapitałowych, pracodawca co do zasady dopłaca 1,5% wynagrodzenia, a może też zdecydować się na wpłatę dodatkową do 2,5%. Przy minimalnej płacy sama wpłata podstawowa to 72,09 zł miesięcznie, ale w dużych firmach z rozbudowanym pakietem benefitów ten koszt może być wyższy.

Trzecia rzecz to wymiar czasu pracy i długość miesiąca. Przy części etatu minimalne wynagrodzenie liczy się proporcjonalnie, a przy niepełnym miesiącu lub określonych absencjach koszt również spada. ZUS wskazuje też, że składka na Fundusz Pracy nie jest należna, jeśli podstawa wymiaru przeliczona na miesiąc jest niższa od minimalnego wynagrodzenia. To oznacza, że przy pełnej minimalnej płacy w normalnym miesiącu FP zwykle jest obowiązkowy, ale przy innych konfiguracjach trzeba to sprawdzić osobno.

To prowadzi do pytania praktycznego: jak taką kwotę policzyć bez zgadywania?

Jak policzyć to samodzielnie bez pomyłki

Ja liczę to w czterech prostych krokach:

- Ustalam miesięczną kwotę brutto, czyli w 2026 r. 4806 zł dla pełnego etatu.

- Doliczam składki po stronie pracodawcy: emerytalną, rentową, wypadkową, Fundusz Pracy, Fundusz Solidarnościowy i FGŚP.

- Jeśli pracownik jest w PPK, dodaję jeszcze wpłatę pracodawcy, zwykle 1,5% podstawy.

- Sprawdzam, czy miesiąc był pełny i czy stawka wypadkowa w firmie na pewno wynosi 1,67%.

Wersja skrócona wygląda tak: 4806 zł + 984,27 zł = 5790,27 zł. Jeśli dochodzi PPK, do tej kwoty trzeba dodać 72,09 zł, czyli razem wychodzi około 5862,36 zł.

W budżecie rocznym to nie jest już drobna różnica. Jeden etat na minimalnej to około 69,5 tys. zł rocznie bez PPK i około 70,3 tys. zł z PPK, a przy większej liczbie pracowników skala rośnie bardzo szybko.

Zostaje jeszcze ostatnia rzecz, którą zwykle warto mieć z tyłu głowy, gdy planuje się zatrudnienie w oparciu o najniższą krajową.

Co warto zapamiętać przy planowaniu budżetu na etat na minimalnej

Największy błąd, jaki widzę, to wpisywanie do budżetu wyłącznie kwoty 4806 zł. To za mało, bo realny koszt etatu jest wyższy już na starcie, a przy PPK, innej składce wypadkowej albo niepełnym miesiącu zmienia się jeszcze bardziej. Jeśli firma liczy każdy etat „na styk”, margines bezpieczeństwa nie jest luksusem, tylko koniecznością.

Dlatego przy planowaniu zatrudnienia lepiej od razu przyjąć pełny koszt pracodawcy, a nie samą pensję brutto. Dla 2026 r. najuczciwszy punkt odniesienia to około 5790 zł miesięcznie za pełny etat bez PPK i około 5862 zł z podstawową wpłatą PPK. Taki sposób liczenia chroni przed błędami już na etapie oferty pracy, a później także przy rozliczeniach i kontroli kosztów w firmie.

Jeżeli chcesz, mogę też przygotować osobne wyliczenie dla 1/2 etatu, umowy zlecenia albo wariantu z inną stawką wypadkową, bo w każdym z tych przypadków końcowa kwota wygląda inaczej.