ZUS to jedna z tych instytucji, z którą większość osób zetknie się przynajmniej kilka razy w życiu: przy pierwszej pracy, zwolnieniu lekarskim, narodzinach dziecka albo przed przejściem na emeryturę. W tym artykule wyjaśniam prosto, ale konkretnie, czym jest Zakład Ubezpieczeń Społecznych, jakie świadczenia obsługuje i na co zwrócić uwagę, gdy chodzi o emeryturę, rentę lub zasiłek. To temat praktyczny, bo od jednej decyzji, jednego dokumentu albo jednego terminu potrafi zależeć wysokość wypłaty.

Najważniejsze informacje o tym, jak działa ZUS i kiedy wypłaca świadczenia

- ZUS to państwowa instytucja, która gromadzi składki i wypłaca świadczenia z ubezpieczeń społecznych.

- W obszarze emerytur kluczowe są składki, kapitał początkowy, subkonto, wiek przejścia i komplet dokumentów.

- Obecnie powszechny wiek emerytalny to 60 lat dla kobiet i 65 lat dla mężczyzn.

- ZUS wypłaca nie tylko emerytury i renty, lecz także zasiłki chorobowe, macierzyńskie i część świadczeń rodzinnych.

- Jeśli decyzja jest niekorzystna, co do zasady można odwołać się do sądu w terminie miesiąca od doręczenia.

Czym jest ZUS i po co istnieje w systemie ubezpieczeń

Patrzę na ZUS przede wszystkim jako na instytucję, która spina dwa światy: składki wpłacane dziś i świadczenia wypłacane później. To państwowa jednostka organizacyjna o osobowości prawnej, działająca w systemie ubezpieczeń społecznych, więc zajmuje się nie tylko emeryturami, ale też rejestrowaniem ubezpieczonych, rozliczaniem składek i prowadzeniem indywidualnych kont.

W praktyce warto rozróżnić ZUS od innych instytucji. NFZ odpowiada za finansowanie leczenia, urząd skarbowy za podatki, a ZUS za ubezpieczenia społeczne. Dla czytelnika oznacza to tyle, że jedna sprawa może dotyczyć choroby, inna emerytury, a jeszcze inna świadczenia rodzinnego, choć wszystko przechodzi przez tę samą instytucję.

W tle działa Fundusz Ubezpieczeń Społecznych, czyli FUS. W jego ramach funkcjonują cztery podstawowe fundusze:

- Emerytalny - służy do finansowania emerytur.

- Rentowy - obejmuje renty i część świadczeń związanych z niezdolnością do pracy.

- Chorobowy - dotyczy zasiłków w razie choroby i macierzyństwa.

- Wypadkowy - obejmuje świadczenia po wypadkach przy pracy i chorobach zawodowych.

Ta konstrukcja bywa niewidoczna na co dzień, ale to właśnie ona decyduje o tym, z jakiego źródła finansowane jest świadczenie i jakie warunki trzeba spełnić. Skoro to jasne, można przejść do tego, co dla większości osób najważniejsze: jakie świadczenia wypłaca ZUS.

Jakie świadczenia i emerytury wypłaca ZUS w praktyce

Lista świadczeń jest dłuższa, niż wielu osobom się wydaje. ZUS kojarzy się głównie z emeryturą, ale w codziennym życiu równie ważne są zasiłki związane z chorobą, rodzicielstwem albo czasową utratą możliwości pracy. Poniżej zebrałam te grupy, które najczęściej mają znaczenie dla przeciętnej osoby.

| Świadczenie | Kiedy ma znaczenie | Na co zwrócić uwagę |

|---|---|---|

| Emerytura | Po osiągnięciu wieku emerytalnego i złożeniu wniosku | Wysokość zależy od składek, kapitału początkowego i subkonta; wiek powszechny to 60/65 lat |

| Renta z tytułu niezdolności do pracy | Gdy stan zdrowia nie pozwala dalej pracować | Kluczowe są orzeczenie i okresy ubezpieczenia oraz dokumentacja medyczna |

| Renta rodzinna | Dla uprawnionych członków rodziny po zmarłym | Liczą się warunki ustawowe, relacja rodzinna i wiek lub status osoby uprawnionej |

| Zasiłek chorobowy | Przy czasowej niezdolności do pracy z powodu choroby | Za pierwsze 33 dni, a po ukończeniu 50 lat za 14 dni, płaci pracodawca; potem wchodzi ZUS, a okres zasiłku to co do zasady 182 dni, przy gruźlicy lub ciąży 270 dni |

| Świadczenie rehabilitacyjne | Gdy po wyczerpaniu zasiłku chorobowego nadal nie ma zdolności do pracy, ale rokowanie jest dobre | Może być wypłacane maksymalnie przez 12 miesięcy |

| Zasiłek macierzyński i opiekuńczy | Po urodzeniu dziecka, przy adopcji albo w razie konieczności sprawowania opieki | Znaczenie mają termin, tytuł do ubezpieczenia i poprawnie złożony wniosek |

| Świadczenie przedemerytalne | Po utracie pracy, jeśli spełnione są ustawowe warunki | Liczą się staż, przyczyna rozwiązania umowy i terminy ustawowe |

| Świadczenie wychowawcze 800+ | Na dziecko do 18. roku życia | Co do zasady jest niezależne od dochodu, a wniosek składa się elektronicznie |

| Aktywny Rodzic | Dla rodziców dzieci w wieku od 12 do 35 miesięcy | Program ma kilka wariantów wsparcia i można dobierać je do sytuacji rodziny |

| Dobry Start 300+ | Na wyprawkę szkolną | To jednorazowe wsparcie związane z rozpoczęciem roku szkolnego |

Widać tu coś ważnego: ZUS nie jest wyłącznie „urzędem od emerytur”. Dla wielu osób to także pierwsze miejsce kontaktu z pieniędzmi po chorobie, przy narodzinach dziecka albo wtedy, gdy tracą pracę. To naturalnie prowadzi do pytania, jak ZUS liczy samo świadczenie emerytalne.

Jak ZUS wylicza emeryturę i od czego zależy jej wysokość

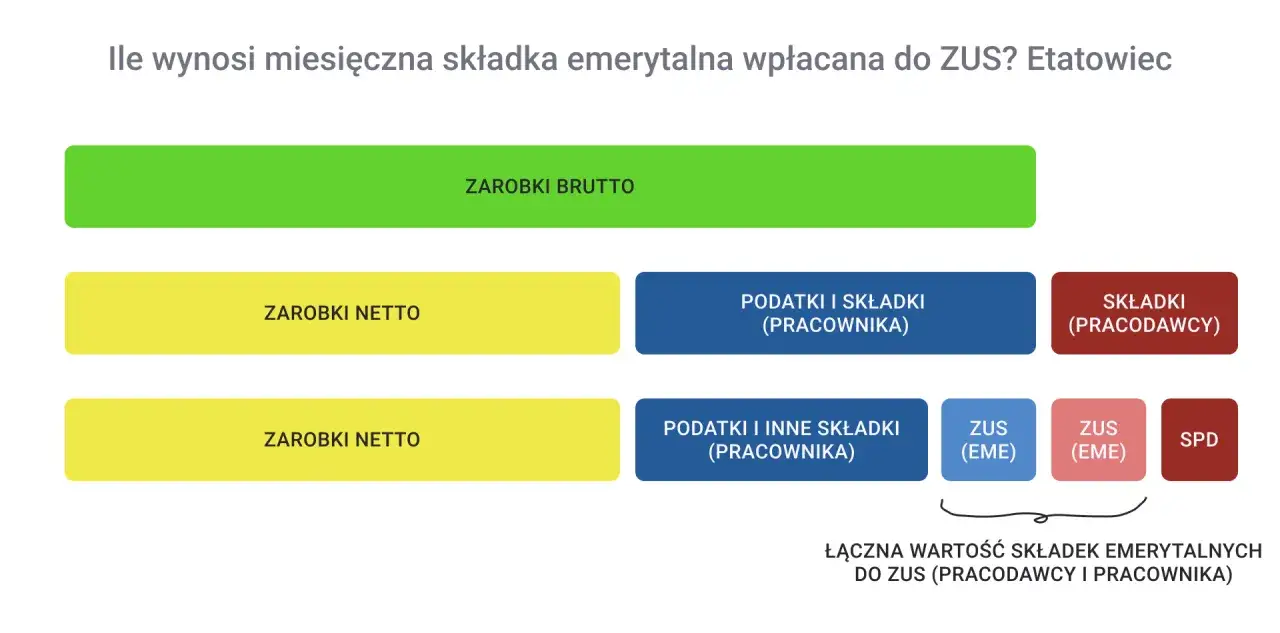

Przy emeryturze najważniejsze jest to, że ZUS nie ustala kwoty uznaniowo. Wysokość świadczenia wynika z danych zapisanych na koncie: zwaloryzowanych składek, kapitału początkowego, środków na subkoncie i średniego dalszego trwania życia. W praktyce oznacza to, że nie tylko to, ile zarabiałeś, ale też jak długo pracowałeś i kiedy składasz wniosek, ma realne znaczenie.

| Element | Dlaczego ma znaczenie |

|---|---|

| Składki zapisane po 1998 r. | To podstawowy kapitał, z którego liczona jest emerytura na nowych zasadach |

| Kapitał początkowy | Odtwarza okresy sprzed reformy i bywa kluczowy przy długim stażu pracy przed 1999 r. |

| Subkonto i ewentualne środki z OFE | Zwiększają stan środków uwzględnianych przy obliczaniu świadczenia |

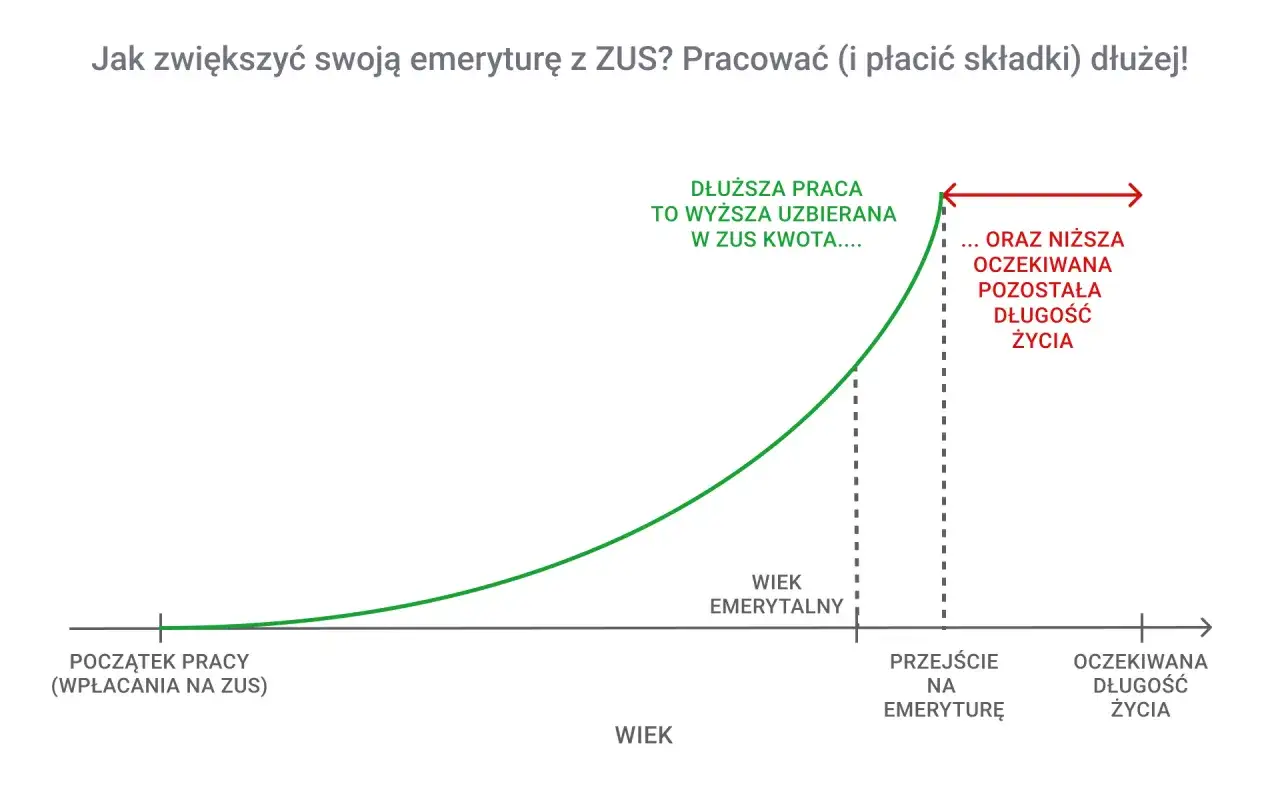

| Wiek złożenia wniosku | Im później składasz wniosek, tym zwykle wyższa miesięczna emerytura, bo zgromadzony kapitał dzielony jest przez mniejszą liczbę miesięcy |

| Średnie dalsze trwanie życia | To statystyczny dzielnik używany przy obliczeniu wysokości emerytury |

Żeby dostać emeryturę, nie wystarczy samo osiągnięcie wieku. Wniosek jest konieczny, a ZUS przyzna świadczenie od miesiąca złożenia dokumentów, nie wcześniej niż od dnia spełnienia warunków do emerytury. Dziś powszechny wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn, ale sama data urodzenia nie zamyka sprawy, bo w grę wchodzą jeszcze dokumenty i przebieg kariery zawodowej.

Przed złożeniem wniosku sprawdzam zawsze trzy rzeczy: czy są wszystkie świadectwa pracy i zaświadczenia o wynagrodzeniu, czy kapitał początkowy został ustalony, oraz czy okresy składkowe i nieskładkowe są policzone poprawnie. Jeśli ktoś pracował także za granicą, nie warto zakładać z góry, że ten czas przepada; zasady zależą od kraju i dokumentów, które da się przedstawić. To właśnie szczegóły najczęściej robią różnicę między przeciętną a uczciwie wyliczoną emeryturą.

Sam wzór to jedno, ale w praktyce najwięcej problemów rodzą decyzje odmowne i brak dokumentów, więc warto wiedzieć, jak reagować.

Kiedy ZUS może odmówić i jak zareagować na decyzję

Najczęstszy problem nie polega na tym, że ZUS „nie chce wypłacić”, tylko na tym, że w aktach brakuje dokumentu albo dowód nie pokazuje pełnego obrazu. W sprawach świadczeń ZUS co do zasady wydaje decyzję w ciągu 30 dni od wyjaśnienia ostatniej okoliczności potrzebnej do rozstrzygnięcia. Jeśli decyzja jest niekorzystna, można ją zaskarżyć, ale termin jest krótki: miesiąc od doręczenia.

- brak świadectw pracy lub zaświadczeń o zarobkach

- nieustalony kapitał początkowy

- niepełna dokumentacja medyczna

- błędnie wykazane okresy składkowe i nieskładkowe

- spór o orzeczenie lekarza orzecznika lub komisji

Odwołanie składa się za pośrednictwem jednostki ZUS, która wydała decyzję, do sądu pracy i ubezpieczeń społecznych, najczęściej sądu okręgowego. W praktyce największą różnicę robi nie emocjonalny opis sytuacji, ale konkret: numer decyzji, wskazanie błędu i dokumenty, które ten błąd prostują. To prowadzi do prostego wniosku, że porządek w dokumentach oszczędza sporo sporów.

Skoro wiele spraw da się dziś wygodnie skontrolować z domu, warto zobaczyć, jak korzystać z usług ZUS bez stania w kolejce.

Jak korzystać z ZUS bez stania w kolejce

Sprawy w ZUS nie muszą oznaczać wizyty w oddziale. Coraz więcej rzeczy da się załatwić przez PUE/eZUS albo aplikację mZUS: sprawdzić stan konta, zobaczyć składki, przejrzeć wypłaty świadczeń, śledzić e-ZLA, złożyć wniosek lub odebrać korespondencję. Dla mnie to dziś najpraktyczniejszy sposób, żeby przed emeryturą lub po złożeniu wniosku szybko wyłapać brak danych.

- informacja o stanie konta i składkach

- prognoza emerytury w kalkulatorze

- daty i kwoty wypłat

- status złożonego wniosku

- e-zwolnienia i część dokumentów elektronicznych

Warto też pamiętać, że mZUS jest tylko wygodnym narzędziem, a nie osobnym systemem zasad. Jeżeli coś się nie zgadza, liczy się zawsze treść decyzji i dokumenty w aktach, nie sam podgląd w aplikacji. Z tego powodu cyfrowa obsługa pomaga, ale nie zwalnia z kontroli danych.

Największe straty w sprawach z ZUS często biorą się jednak nie z technologii, tylko z prostych pomyłek po stronie samego wnioskodawcy.

Najczęstsze błędy przy emeryturach i świadczeniach

W sprawach emerytalnych i zasiłkowych najdroższe bywają błędy pozornie drobne. Najczęściej widzę pięć schematów: brak kompletnego wniosku, niedosłanie dokumentów, pomylenie okresów składkowych z nieskładkowymi, spóźnienie z odwołaniem oraz założenie, że ZUS sam „dopisze” brakujące lata pracy.

- Niekompletne dokumenty - ZUS liczy na podstawie tego, co ma, więc brak świadectwa pracy lub zaświadczenia płacowego może obniżyć wynik.

- Nieustalony kapitał początkowy - to szczególnie ważne przy pracy sprzed 1999 r.

- Brak kontroli terminów - miesiąc na odwołanie mija szybko.

- Mylenie świadczeń - inne zasady dotyczą emerytury, inne renty, a jeszcze inne zasiłku chorobowego.

- Nieaktualne dane kontaktowe - decyzja lub wezwanie mogą nie dotrzeć na czas.

Najlepsza praktyka jest prosta: zanim złożę wniosek, wolę poświęcić godzinę na sprawdzenie dokumentów niż później miesiąc na prostowanie sprawy. ZUS nie nagradza pośpiechu, tylko rzetelność, więc warto działać metodycznie.

Co warto zapamiętać, gdy sprawa dotyczy emerytury lub świadczenia z ZUS

ZUS nie jest tylko miejscem, do którego składa się papiery. To instytucja, która realnie decyduje o pieniądzach w okresie choroby, rodzicielstwa i po zakończeniu pracy zawodowej. Jeśli miałabym wskazać jedną zasadę, to tę: im wcześniej sprawdzisz konto, dokumenty i warunki świadczenia, tym mniejsze ryzyko zaniżonej wypłaty albo sporu z decyzją.

- sprawdzaj konto ubezpieczonego zanim złożysz wniosek o emeryturę

- zachowuj świadectwa pracy, decyzje i zaświadczenia o zarobkach

- nie odkładaj odwołania, jeśli decyzja budzi wątpliwości

- korzystaj z eZUS i mZUS, ale zawsze porównuj dane z dokumentami

- przy ważnych świadczeniach nie licz na pamięć, tylko na dokumenty

To prosta, ale skuteczna strategia: w sprawach z ZUS wygrywa nie ten, kto działa najgłośniej, tylko ten, kto ma kompletne dane i pilnuje terminów.