Zastrzeżenie numeru PESEL to dziś jeden z najprostszych sposobów ochrony przed wyłudzeniem kredytu, pożyczki albo próbą podpisania umowy na cudze dane. W praktyce wyjaśniam tu, jak zastrzec PESEL w banku, gdzie faktycznie wykonuje się tę czynność, co sprawdza instytucja finansowa i kiedy trzeba na chwilę zdjąć blokadę, żeby załatwić własną sprawę. To temat praktyczny, bo od 1 czerwca 2024 r. banki i inne podmioty mają już ustawowy obowiązek weryfikacji statusu numeru PESEL przed wybranymi czynnościami.

Najważniejsze zasady ochrony PESEL-u w bankowych sprawach

- Nie zastrzega się PESEL-u w oddziale banku - robi się to w rejestrze państwowym przez aplikację mObywatel, serwis gov.pl albo w urzędzie gminy.

- Po zastrzeżeniu bank sprawdza status numeru przed wybranymi umowami i nie powinien dopuścić do czynności objętych ustawą.

- Najczęściej trzeba czasowo cofnąć zastrzeżenie przed kredytem, pożyczką, nową umową lub większą wypłatą gotówki w placówce.

- Ochrona działa szybko i jest bezpłatna, ale nie zastępuje ostrożności przy telefonach, SMS-ach i logowaniu do bankowości.

- Jeśli często załatwiasz sprawy finansowe, najlepiej trzymać PESEL zastrzeżony na stałe i odblokowywać go tylko na krótki moment.

Gdzie naprawdę zastrzega się PESEL i co robi bank

Tu zaczyna się najczęstsze nieporozumienie. Bank nie jest miejscem, w którym samodzielnie włączasz zastrzeżenie numeru PESEL. Bank ma obowiązek sprawdzić status w rejestrze, zanim zawrze z tobą określoną umowę albo przeprowadzi niektóre czynności, ale samo zastrzeżenie wykonuje się poza bankiem. Według Gov.pl ten rejestr ma właśnie utrudniać wyłudzenia i ograniczać skutki kradzieży tożsamości.

W praktyce oznacza to prostą zasadę: jeśli PESEL jest zastrzeżony, bank widzi ten status i może odmówić czynności objętej przepisami. Jeśli chcesz załatwić własną sprawę, na przykład wziąć kredyt albo wypłacić większą gotówkę w oddziale, musisz wcześniej czasowo cofnąć ochronę. To ważne, bo zastrzeżenie ma działać jak bezpieczny domyślny stan, a nie jak stała przeszkoda w codziennym życiu.

Ta konstrukcja jest sensowna z jednego powodu: większość nadużyć zaczyna się od prób zawarcia umowy albo wykorzystania danych przy czynności finansowej. Skoro bank ma obowiązek sprawdzić rejestr, to nie opiera się już wyłącznie na tym, co poda osoba siedząca po drugiej stronie okienka. Następny krok to już sama procedura zastrzegania, która jest prostsza, niż wiele osób zakłada.

Jak zastrzec PESEL krok po kroku

| Metoda | Kiedy ma największy sens | Co trzeba mieć | Plus | Minus |

|---|---|---|---|---|

| mObywatel | Gdy chcesz zrobić to od razu w telefonie | Dostęp do aplikacji i uwierzytelnienie | Najszybsza i najwygodniejsza opcja | Wymaga korzystania z aplikacji |

| gov.pl | Gdy wolisz załatwić sprawę na komputerze | Dostęp do serwisu i zalogowanie | Bez wizyty w urzędzie | Trzeba przejść przez logowanie |

| Urząd gminy | Gdy nie chcesz lub nie możesz działać online | Dokument tożsamości | Pomoc urzędnika na miejscu | Wymaga osobistej wizyty |

- Zaloguj się do mObywatela albo do serwisu gov.pl i znajdź usługę dotyczącą zastrzeżenia PESEL-u.

- Wybierz opcję zastrzeżenia i potwierdź operację.

- Sprawdź, czy status numeru zmienił się na zastrzeżony.

- Jeśli wolisz sprawę urzędową, złóż wniosek w urzędzie gminy.

- Po wykonaniu operacji zachowaj zwykłą ostrożność, bo sama blokada nie zastępuje ochrony konta, haseł i kart.

Ważny detal praktyczny: zastrzeżenie działa od razu, a przy późniejszym cofnięciu i ponownym zastrzeżeniu trzeba pamiętać o przerwie technicznej. To prowadzi do pytania, kiedy w ogóle warto zdejmować ochronę i na jak długo.

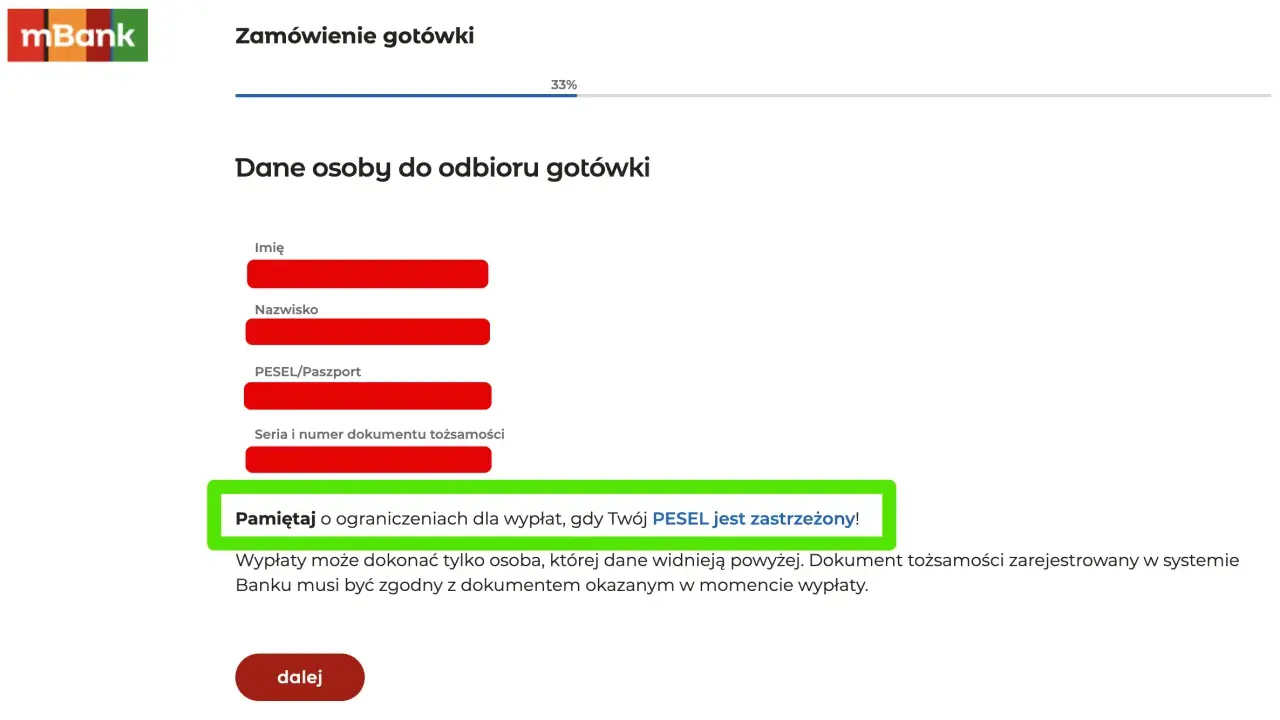

Co bank sprawdza po zastrzeżeniu PESEL

Po aktywacji ochrony bank nie „zamyka” ci dostępu do pieniędzy, tylko sprawdza status numeru przy czynnościach przewidzianych przez przepisy. Najbardziej odczuwalne są sytuacje, w których ktoś chce podpisać nową umowę albo mocno zmienić warunki istniejącej. W praktyce dotyczy to przede wszystkim operacji finansowych, gdzie ryzyko wyłudzenia jest najwyższe.

| Czynność | Jak reaguje bank | Dlaczego to ważne |

|---|---|---|

| Nowy kredyt, pożyczka, rachunek lub podobna umowa | Sprawdza PESEL i przy zastrzeżeniu powinien odmówić | To podstawowy scenariusz ochrony przed wyłudzeniem na cudze dane |

| Zmiana umowy zwiększająca ryzyko finansowe | Może być zablokowana, jeśli wymaga weryfikacji PESEL-u | Chroni przed podnoszeniem limitów i podobnymi nadużyciami |

| Wypłata gotówki w oddziale ponad ustawowy próg | Bank ma obowiązek sprawdzić status numeru | To zabezpiecza przed wypłatą dużych kwot przez osobę podszywającą się pod właściciela konta |

| Inne czynności objęte ustawą, np. leasing czy wybrane usługi finansowe | Weryfikacja następuje przed podpisaniem umowy | Rejestr działa szerzej niż tylko przy kredycie |

Najważniejszy praktyczny wniosek jest prosty: zastrzeżony PESEL nie utrudnia życia bez sensu, ale skutecznie blokuje te czynności, które najczęściej kończą się poważną szkodą. Dlatego warto od razu przejść do sytuacji, w których blokadę trzeba czasowo zdjąć.

Kiedy trzeba czasowo cofnąć zastrzeżenie

Ochronę trzeba na chwilę odblokować wtedy, gdy sam chcesz zawrzeć umowę albo wykonać czynność, którą bank musi zweryfikować. To może być kredyt, pożyczka, zakup ratalny, zwiększenie limitu, otwarcie nowego rachunku albo większa wypłata gotówki w placówce. W takich sytuacjach zastrzeżenie nie jest błędem, tylko przeszkodą techniczną, którą trzeba świadomie zdjąć.

Najrozsądniej traktować cofnięcie zastrzeżenia jak krótki wyjątek, a nie stan domyślny. Jeśli korzystasz z mObywatela, możesz ustawić czasowe cofnięcie z automatycznym ponownym zastrzeżeniem, co jest wygodne przy wizycie w banku albo u notariusza. Po cofnięciu ochrony trzeba pamiętać, że ponowna zmiana statusu jest możliwa dopiero po 30 minutach.

- Planujesz kredyt albo pożyczkę - odblokuj PESEL tuż przed wizytą lub podpisaniem umowy.

- Chcesz wypłacić większą gotówkę - sprawdź wcześniej, czy bank nie wymaga czasowego cofnięcia ochrony.

- Załatwiasz sprawę jednego dnia w kilku miejscach - zaplanuj kolejność, żeby nie odblokowywać numeru na zbyt długo.

- Po załatwieniu formalności od razu przywróć zastrzeżenie, zamiast odkładać to na później.

W praktyce ten mechanizm działa najlepiej wtedy, gdy korzystasz z niego świadomie i krótko. To prowadzi wprost do błędów, które najczęściej psują skuteczność całej ochrony.

Najczęstsze błędy, które osłabiają ochronę

Największy problem nie leży w samej usłudze, tylko w jej złym użyciu. Z mojego punktu widzenia ludzie najczęściej nie rozumieją, że zastrzeżony PESEL to nie to samo co blokada karty albo pełna tarcza przeciw każdej formie oszustwa. Ochrona działa dobrze, ale tylko wtedy, gdy wiesz, czego dokładnie pilnuje.

- Mylenie zastrzeżenia z blokadą konta - to nie zamyka rachunku i nie odbiera ci dostępu do pieniędzy.

- Zbyt długie odblokowanie numeru - im dłużej PESEL pozostaje cofnięty, tym większe ryzyko, że ktoś wykorzysta ten moment.

- Brak ponownego zastrzeżenia po sprawie - to banalny błąd, a właśnie przez niego ochrona traci sens.

- Przekonanie, że zastrzeżenie zastępuje ostrożność - phishing, fałszywe telefony i wyłudzenia kodów nadal są groźne.

- Ignorowanie innych zabezpieczeń bankowych - limity transakcji, alerty i silne hasła wciąż mają znaczenie.

Jeśli ktoś rozumie tę różnicę, korzysta z usługi znacznie lepiej. Zastrzeżenie ma ograniczać ryzyko wyłudzenia przy formalnych czynnościach, ale nie ma rozwiązać wszystkich problemów związanych z bezpieczeństwem danych.

Co ta ochrona daje, a czego nie załatwia

Zastrzeżenie PESEL-u jest skuteczne przede wszystkim tam, gdzie ktoś próbuje zaciągnąć zobowiązanie albo zawrzeć umowę na cudzą tożsamość. To bardzo ważne, bo właśnie w takich sprawach skutki bywają najdroższe i najtrudniejsze do odkręcenia. Dobrze też wiedzieć, że ochrona nie powinna utrudniać zwykłych czynności życia codziennego, takich jak leczenie, rejestracja do lekarza, podpisanie umowy o pracę czy wyrobienie nowego dokumentu tożsamości.

Jednocześnie to nie jest cudowna tarcza. Jeśli sam podasz komuś dane logowania, kod SMS albo potwierdzisz operację, zastrzeżenie PESEL-u nie cofnie skutków twojej decyzji. Dlatego patrzę na tę usługę jako na pierwszy, bardzo sensowny filtr bezpieczeństwa, a nie jako na pełne zastępstwo ostrożności w bankowości elektronicznej.

W praktyce najlepiej działa połączenie kilku prostych nawyków: zastrzeżony PESEL, niskie limity transakcji, włączone powiadomienia i brak pośpiechu przy telefonach z rzekomego banku. Z tego właśnie wynika ostatnia rzecz, którą warto sobie uporządkować od razu.

Jak utrzymać ochronę bez zbędnych przerw

Jeżeli miałbym wskazać jedną rozsądną strategię, powiedziałbym tak: trzymaj PESEL zastrzeżony na stałe, a odblokowuj go tylko wtedy, gdy naprawdę tego potrzebujesz. To podejście jest praktyczne, bo pozwala zachować bezpieczeństwo bez codziennego pilnowania, czy numer przypadkiem nie został odblokowany zbyt długo. W bankowych sprawach najwięcej daje właśnie konsekwencja, a nie jednorazowy gest.

- Sprawdź, czy korzystasz z mObywatela albo z serwisu gov.pl, bo wtedy zmiana statusu jest najszybsza.

- Jeśli masz zaplanowaną wizytę w banku, odblokuj PESEL dopiero na krótko przed spotkaniem.

- Po zakończeniu sprawy ustaw ponowne zastrzeżenie od razu, a nie „za kilka godzin”.

- Przy większych operacjach finansowych wcześniej ustal z bankiem, czy potrzebna będzie obecność w oddziale.

- Traktuj alerty i limity w bankowości jako uzupełnienie, nie jako zamiennik zastrzeżenia.

Tak właśnie rozumiem odpowiedź na pytanie, jak zastrzec PESEL w banku: nie w banku, tylko w rejestrze państwowym, ale z pełnym uwzględnieniem tego, jak bank później używa tego statusu przy umowach i wypłatach. Jeśli podejdziesz do tego jak do stałej, lekkiej ochrony, a nie doraźnej blokady, zyskasz realną barierę przed najpoważniejszymi próbami wyłudzeń.