Wybór między IKE a IKZE nie sprowadza się do pytania, które konto jest „lepsze”. Porównanie ike vs ikze zwykle rozstrzyga się na dwóch poziomach: podatku dziś i podatku przy wypłacie, a do tego dochodzą limity wpłat, wiek wypłaty i elastyczność korzystania ze środków. W 2026 r. różnice są na tyle wyraźne, że warto przełożyć je na prostą decyzję, a nie na teorię.

Najkrótsza odpowiedź o tym, co wybrać

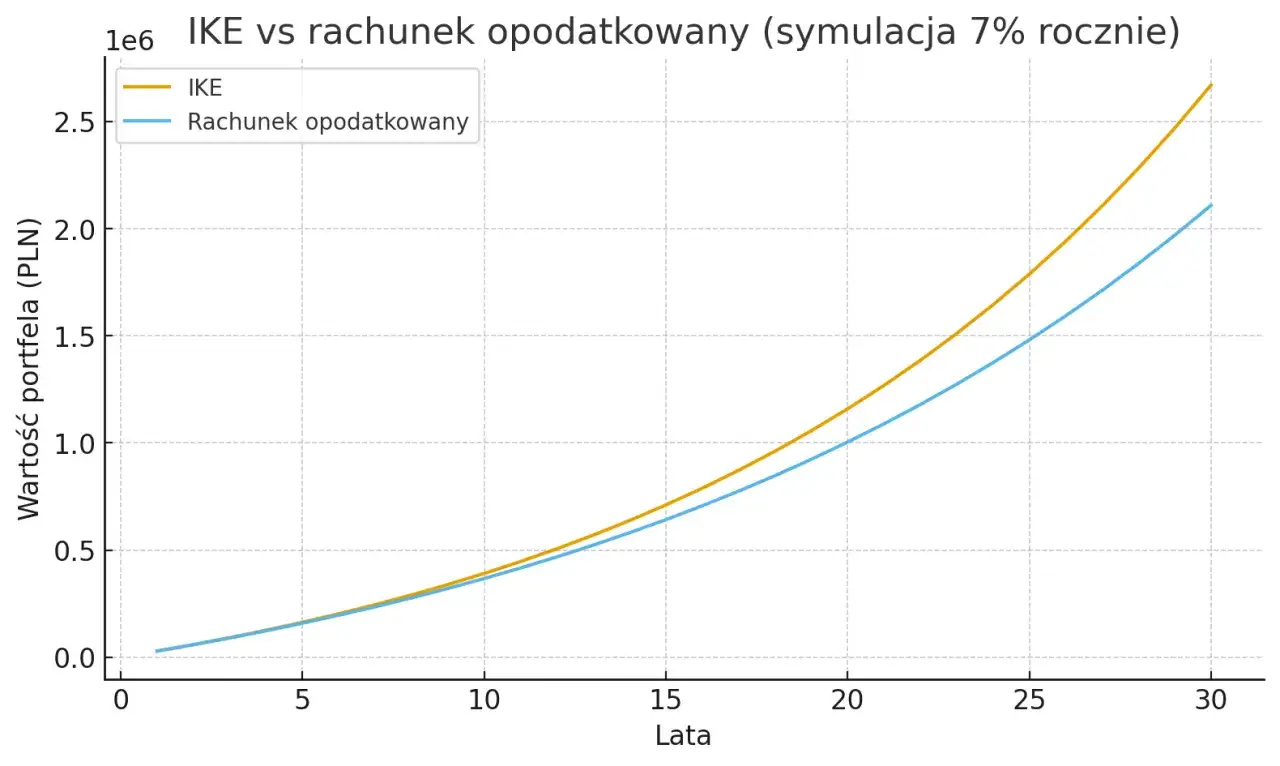

- IKE daje zwolnienie z podatku od zysków kapitałowych przy spełnieniu warunków wypłaty.

- IKZE daje ulgę w PIT już przy wpłacie, ale przy wypłacie pojawia się 10% podatek zryczałtowany.

- W 2026 r. limit wpłat wynosi 28 260 zł na IKE oraz 11 304 zł na IKZE, a dla przedsiębiorców 16 956 zł.

- Oba konta można mieć jednocześnie, więc często rozsądniejsza jest kombinacja niż wybór tylko jednego produktu.

- Wcześniejsza wypłata działa podatkowo zupełnie inaczej w IKE i IKZE, więc ten punkt trzeba sprawdzić przed podpisaniem umowy.

Najważniejsze różnice, które naprawdę decydują o wyborze

Ja patrzę na te dwa rozwiązania jak na dwa różne momenty ulgi podatkowej. W IKE korzyść pojawia się później, bo chronisz zysk przed podatkiem od dochodów kapitałowych, a w IKZE korzyść pojawia się szybciej, bo odliczasz wpłatę od dochodu albo przychodu w zeznaniu rocznym. To właśnie ta różnica najczęściej przesądza o wyborze.

| Cecha | IKE | IKZE | Co to oznacza w praktyce |

|---|---|---|---|

| Korzyść podatkowa | Zwolnienie z podatku od zysków kapitałowych przy spełnieniu warunków | Odliczenie wpłat od dochodu lub przychodu | IKE premiuje wyjście na końcu, IKZE daje efekt już przy rozliczeniu rocznym |

| Limit wpłat w 2026 r. | 28 260 zł | 11 304 zł albo 16 956 zł dla przedsiębiorców | Na IKE można wpłacić więcej |

| Wiek wypłaty bez podatkowej straty | Zwykle 60 lat, a przy nabyciu praw emerytalnych przed 60. rokiem życia - 55 lat | 65 lat i wpłaty w co najmniej 5 latach kalendarzowych | IKZE mocniej wiąże pieniądze z emeryturą |

| Wcześniejszy zwrot | Zwykle 19% podatku od zysków kapitałowych | PIT według skali podatkowej | Wcześniejsze wyjście z IKZE bywa kosztowniejsze |

| Możliwość posiadania obu kont | Tak | Tak | To nie jest wybór „albo-albo”, tylko często decyzja o proporcjach |

Najprostszy skrót jest taki: IKE bardziej chroni wynik na końcu, a IKZE bardziej obniża podatek teraz. Z tego wynika następne pytanie, czyli kto może z tych kont korzystać i czy można prowadzić je równolegle.

Jak działają oba konta i kto może je założyć

Oba produkty są indywidualne, więc nie ma wspólnego konta dla małżonków czy rodzica i dziecka. W praktyce każdy oszczędzający zakłada własne IKE albo IKZE, a prawo do wpłat zaczyna się już od 16. roku życia, choć w przypadku osób małoletnich wpłaty są ograniczone do roku, w którym uzyskują dochód z pracy.

- Na IKE może oszczędzać jedna osoba fizyczna.

- Na IKZE również oszczędza wyłącznie jeden właściciel konta.

- Można mieć i IKE, i IKZE jednocześnie.

- Otwarcie jednego konta nie blokuje drugiego.

- Oba rozwiązania prowadzą banki, domy maklerskie, zakłady ubezpieczeń, fundusze inwestycyjne i dobrowolne fundusze emerytalne, ale nie każdy podmiot oferuje dokładnie taki sam wariant inwestowania.

Według KNF na koniec 2024 r. w Polsce prowadzono 964 tys. IKE i 593 tys. IKZE, więc mówimy o rozwiązaniach dobrze osadzonych na rynku, a nie o niszowych konstrukcjach. To ważne, bo przy takiej skali różnice między ofertami instytucji finansowych mają już realne znaczenie dla wyniku końcowego.

W praktyce warto też pamiętać o transferze. Jeśli zmieniasz instytucję, nie chodzi o zwykłą wypłatę środków, tylko o przeniesienie rachunku w trybie transferowym. To pomaga zachować ciągłość oszczędzania i nie psuć preferencji podatkowych. Następny krok to sprawdzenie, ile w ogóle można wpłacić i jak to przekłada się na podatek.

Limity wpłat i podatki w 2026 roku

W 2026 r. różnica w limitach jest bardzo czytelna. IKE pozwala wpłacić znacznie więcej, natomiast IKZE daje mniejszy limit, ale odwdzięcza się ulgą podatkową już w rozliczeniu rocznym. To właśnie dlatego wiele osób nie powinno pytać wyłącznie „IKE czy IKZE”, tylko „w jakiej kolejności i w jakiej kwocie korzystać z obu”.

| Produkt | Limit wpłat w 2026 r. | Główna korzyść | Najważniejszy koszt przy wyjściu |

|---|---|---|---|

| IKE | 28 260 zł | Brak 19% podatku od zysków kapitałowych po spełnieniu warunków | Wcześniejszy zwrot oznacza opodatkowanie zysków |

| IKZE | 11 304 zł | Odliczenie wpłat od dochodu lub przychodu | Wypłata po spełnieniu warunków jest objęta 10% podatkiem zryczałtowanym |

| IKZE dla przedsiębiorcy | 16 956 zł | Większa ulga podatkowa przy rozliczeniu rocznym | Wciąż trzeba dotrwać do zasad wypłaty, żeby nie stracić przewagi podatkowej |

Na IKZE ulgę można odliczyć od dochodu opodatkowanego skalą, 19% podatkiem liniowym albo ryczałtem od przychodów ewidencjonowanych. To ważne także dla osób samozatrudnionych, bo IKZE nie jest produktem zarezerwowanym wyłącznie dla pracowników etatowych.

Przy pełnym limicie IKZE oszczędność podatkowa w uproszczeniu wynosi: 1 356,48 zł przy stawce 12%, 2 147,76 zł przy stawce 19% i 3 617,28 zł przy stawce 32%. Dla przedsiębiorcy wpłacającego 16 956 zł te kwoty rosną odpowiednio do 2 034,72 zł, 3 221,64 zł i 5 425,92 zł. Właśnie tu IKZE pokazuje swoją siłę: im wyższy podatek dziś, tym bardziej odczuwalna ulga.

Jest jednak haczyk, o którym wiele osób zapomina: niewykorzystanej części odliczenia nie przenosi się na kolejne lata. Jeśli wpłacisz więcej, niż masz dochodu do odliczenia, reszta nie „poczeka” na następny PIT. To prowadzi do praktycznego pytania, kiedy IKE wypada lepiej od IKZE.

Kiedy IKE zwykle daje lepszy efekt

IKE najczęściej wygrywa wtedy, gdy zależy ci na większym limicie wpłat i na możliwie prostej wypłacie w przyszłości. Ja zwykle kieruję w tę stronę osoby, które planują systematycznie odkładać większe kwoty i nie chcą ograniczać się do niższego rocznego limitu IKZE.

- Masz większą zdolność oszczędzania i chcesz wpłacać więcej niż limit IKZE.

- Myślisz w długim horyzoncie i nie potrzebujesz natychmiastowego zwrotu podatku.

- Chcesz uniknąć podatku od zysków kapitałowych przy spełnieniu warunków wypłaty.

- Ceniasz większą elastyczność, bo w IKE wcześniejsze wycofanie środków jest mniej „sztywne” niż w IKZE.

- Budujesz portfel na wiele lat, a nie na krótki okres przejściowy.

W praktyce IKE bardziej przypomina długoterminowy „koszyk” na kapitał niż narzędzie do corocznej optymalizacji PIT. Jeśli ktoś chce odkładać więcej, a jednocześnie nie zamykać sobie drogi do sensownej wypłaty po latach, to właśnie tu IKE bywa mocniejsze. Z drugiej strony nie każdy ma dziś budżet na wysokie wpłaty, więc wtedy przewagę może mieć IKZE.

Kiedy IKZE bywa rozsądniejsze

IKZE jest mocne wtedy, gdy liczy się dla ciebie realna ulga podatkowa już teraz. To rozwiązanie szczególnie dobrze działa u osób, które rozliczają się według skali podatkowej albo mają dochód opodatkowany liniowo czy ryczałtem i chcą zmniejszyć ciężar podatku w bieżącym roku.

- Masz dochód, od którego faktycznie możesz odliczyć wpłatę.

- Jesteś na wyższej stawce podatkowej i chcesz odzyskać część pieniędzy szybciej.

- Prowadzisz działalność gospodarczą i wykorzystujesz wyższy limit dla przedsiębiorców.

- Jesteś zdyscyplinowany i zakładasz, że pieniądze zostaną do 65. roku życia.

- Wolisz efekt podatkowy „tu i teraz” zamiast większego limitu na końcu.

Największy błąd przy IKZE robi się wtedy, gdy ktoś wpłaca pieniądze tylko po to, żeby za rok je wyjąć. Takie podejście zwykle kończy się rozczarowaniem, bo wcześniejszy zwrot jest opodatkowany według skali podatkowej. W efekcie cała przewaga IKZE znika albo staje się dużo słabsza niż na początku wyglądało.

Druga pułapka jest bardziej przyziemna: jeśli twoje dochody są za niskie, by wykorzystać pełną ulgę, część korzyści przepada. Dlatego przy IKZE zawsze sprawdzam nie tylko limit wpłaty, ale też to, czy podatek, który dziś chcesz obniżyć, faktycznie istnieje w odpowiedniej wysokości. To prowadzi do kwestii opłat i warunków samego konta.

Na co uważać przy wyborze instytucji i przy wcześniejszym wyjściu

Na papierze IKE i IKZE wyglądają prosto, ale w praktyce o wyniku często decyduje nie sam produkt, tylko instytucja prowadząca konto. Inne znaczenie ma rachunek maklerski, inne fundusz inwestycyjny, inne polisa ubezpieczeniowa. Dla oszczędzającego różnica bywa bardzo konkretna: opłaty, dostępne instrumenty i wygoda przenoszenia środków potrafią zjeść sporą część przewagi podatkowej.

| Co sprawdzić | Dlaczego to ma znaczenie |

|---|---|

| Opłata za prowadzenie konta | Przy małych wpłatach stała opłata potrafi obniżyć opłacalność bardziej niż się wydaje |

| Prowizje transakcyjne | Istotne zwłaszcza przy IKE i IKZE maklerskim |

| Koszty funduszy lub polisy | To one często decydują o realnym wyniku inwestycji |

| Możliwość transferu do innej instytucji | Pomaga, gdy oferta okaże się droga albo niewygodna |

| Zakres dostępnych instrumentów | Ma znaczenie, jeśli chcesz inwestować samodzielnie albo pasywnie |

Przy wcześniejszym wyjściu różnica między produktami jest bardzo wyraźna. W IKE zwrot przed spełnieniem warunków oznacza co do zasady 19% podatku od zysków kapitałowych, a w IKZE wcześniejszy zwrot trafia do zwykłego PIT według skali. To dlatego nie warto traktować tych kont jak zwykłych rachunków oszczędnościowych.

Warto też pamiętać, że przy wypłacie jednorazowej z IKE albo przy pierwszej racie nie da się już rozpocząć korzystania z tego samego konta od nowa. Z perspektywy planowania emerytalnego to ważna decyzja nie tylko finansowa, ale i organizacyjna. Jeśli ktoś ma zamiar często sięgać po środki, IKE zwykle wymaga większej dyscypliny niż się na pierwszy rzut oka wydaje.

Co dzieje się z pieniędzmi po śmierci oszczędzającego

Ten wątek jest często pomijany, a z punktu widzenia prawa i porządku majątkowego ma duże znaczenie. Na IKE i IKZE można wskazać osoby uprawnione, więc środki nie „giną” wraz z właścicielem konta. W praktyce to dobre rozwiązanie zarówno dla spadkobierców, jak i dla samego oszczędzającego, bo wiadomo z góry, gdzie pieniądze trafią.

- W IKE osoba uprawniona może wypłacić środki albo przenieść je na własne IKE lub PPE, a taki transfer jest zwolniony z podatku od zysków kapitałowych oraz z podatku od spadków i darowizn.

- W IKZE wypłata dla osoby uprawnionej jest objęta 10% zryczałtowanym podatkiem.

- W obu produktach warto wskazać beneficjenta od razu, zamiast zostawiać sprawę do rozstrzygnięcia spadkowego.

Jeśli patrzę na to z perspektywy praktycznej, IKE jest tu łagodniejsze podatkowo, a IKZE bardziej przewidywalne, ale mniej korzystne dla osoby, która przejmie środki. To nie jest detal, bo w długim oszczędzaniu sprawy spadkowe często wychodzą dopiero wtedy, gdy jest już za późno na korektę decyzji. Dlatego ten element warto ustawić od początku razem z samą umową.

Jak wybrać rozsądnie, zamiast zgadywać

Najbezpieczniejsza zasada jest prosta: najpierw IKZE do limitu, potem IKE, jeśli budżet pozwala. Taki układ dobrze działa u osób, które płacą istotny PIT i chcą wykorzystać ulgę od razu, a jednocześnie nie rezygnować z większego, bardziej elastycznego limitu na IKE. Jeśli budżet nie pozwala na dwa konta, wybór powinien wynikać z podatku, horyzontu czasu i planu wypłaty, a nie z samej nazwy produktu.

Ja przy takich decyzjach zawsze sprawdzam trzy rzeczy: ile dziś zapłacisz podatku, ile jesteś w stanie wpłacać w skali roku i czy realnie dotrwasz do warunków wypłaty bez nerwowego wycofywania pieniędzy. Gdy te trzy elementy się zgadzają, IKE i IKZE przestają być konkurencją, a stają się narzędziami do zrobienia porządku w oszczędzaniu emerytalnym. Właśnie tak najczęściej buduje się sensowną strategię na 2026 r.

Jeśli mam wskazać jedną praktyczną wskazówkę na koniec, to brzmi ona tak: nie wybieraj konta wyłącznie po reklamie albo po tym, gdzie „daje się odłożyć pieniądze”. Najpierw policz efekt podatkowy, potem sprawdź opłaty, a dopiero na końcu zdecyduj, czy ważniejsza jest ulga dziś, czy zwolnienie z podatku od zysków później.