Wybór formy prowadzenia biznesu w Polsce decyduje nie tylko o nazwie w rejestrze, ale też o tym, kto odpowiada za długi, jak wygląda opodatkowanie i ile formalności trzeba obsłużyć po drodze. Dla jednych najlepsza będzie prosta konstrukcja z małą liczbą dokumentów, dla innych bezpieczniejszy model z wyraźnym oddzieleniem majątku prywatnego od firmowego. Poniżej porządkuję najważniejsze różnice i pokazuję, jak podejść do tego praktycznie, bez prawniczego nadęcia.

Najważniejsze różnice sprowadzają się do ryzyka, kosztów i formalności

- Forma prawna wpływa na to, czy ryzykujesz prywatnym majątkiem, czy głównie wniesionym wkładem.

- Modele prostsze są zwykle tańsze na starcie, ale częściej zostawiają większą odpowiedzialność po stronie wspólników.

- Rozwiązania kapitałowe dają większą ochronę, lecz zazwyczaj oznaczają pełną księgowość i obowiązki raportowe.

- Większość konstrukcji rejestruje się w KRS, a przy wybranych formach można skorzystać z trybu S24.

- Najlepszy wybór to taki, który pasuje do skali ryzyka i planu rozwoju, a nie tylko do dzisiejszego budżetu.

Czym w praktyce są spółki handlowe i kiedy mają sens

W praktyce chodzi o takie konstrukcje prawne, które pozwalają prowadzić biznes w bardziej uporządkowany sposób niż klasyczna działalność jednoosobowa. Najczęściej wybiera się je wtedy, gdy działa kilku wspólników, pojawia się wyższe ryzyko kontraktowe albo od początku wiadomo, że firma ma rosnąć i przyjmować nowych inwestorów.

Gdy oceniam sens tej formy, zawsze zadaję trzy pytania: kto faktycznie podejmuje decyzje, jakie ryzyko może powstać po stronie wierzycieli i czy planowana jest zmiana skali w najbliższych latach. Jeśli odpowiedzi są proste, przejrzyste i biznes ma działać lokalnie, najprostsza struktura bywa po prostu wystarczająca. Jeśli jednak w grę wchodzą większe umowy, odpowiedzialność zawodowa, finansowanie zewnętrzne albo rozdzielenie ról między wspólnikami, model spółkowy zaczyna mieć realny sens.

Największy błąd na tym etapie to wybór formy „na zapas” albo „bo inni tak robią”. Ja zawsze patrzę na to inaczej: forma ma pomagać w codziennym prowadzeniu biznesu, a nie tylko dobrze wyglądać w nazwie. Kiedy to już jest jasne, można przejść do porównania konkretnych modeli.

Osobowe i kapitałowe bez skrótów myślowych

Najprościej dzielę te rozwiązania na dwa zbiory. Modele osobowe opierają się mocniej na osobach wspólników i ich aktywnym działaniu, a modele kapitałowe lepiej oddzielają firmę od prywatnego majątku. To nie jest akademicki detal, tylko różnica, która potem wpływa na odpowiedzialność, księgowość i koszty prowadzenia biznesu.

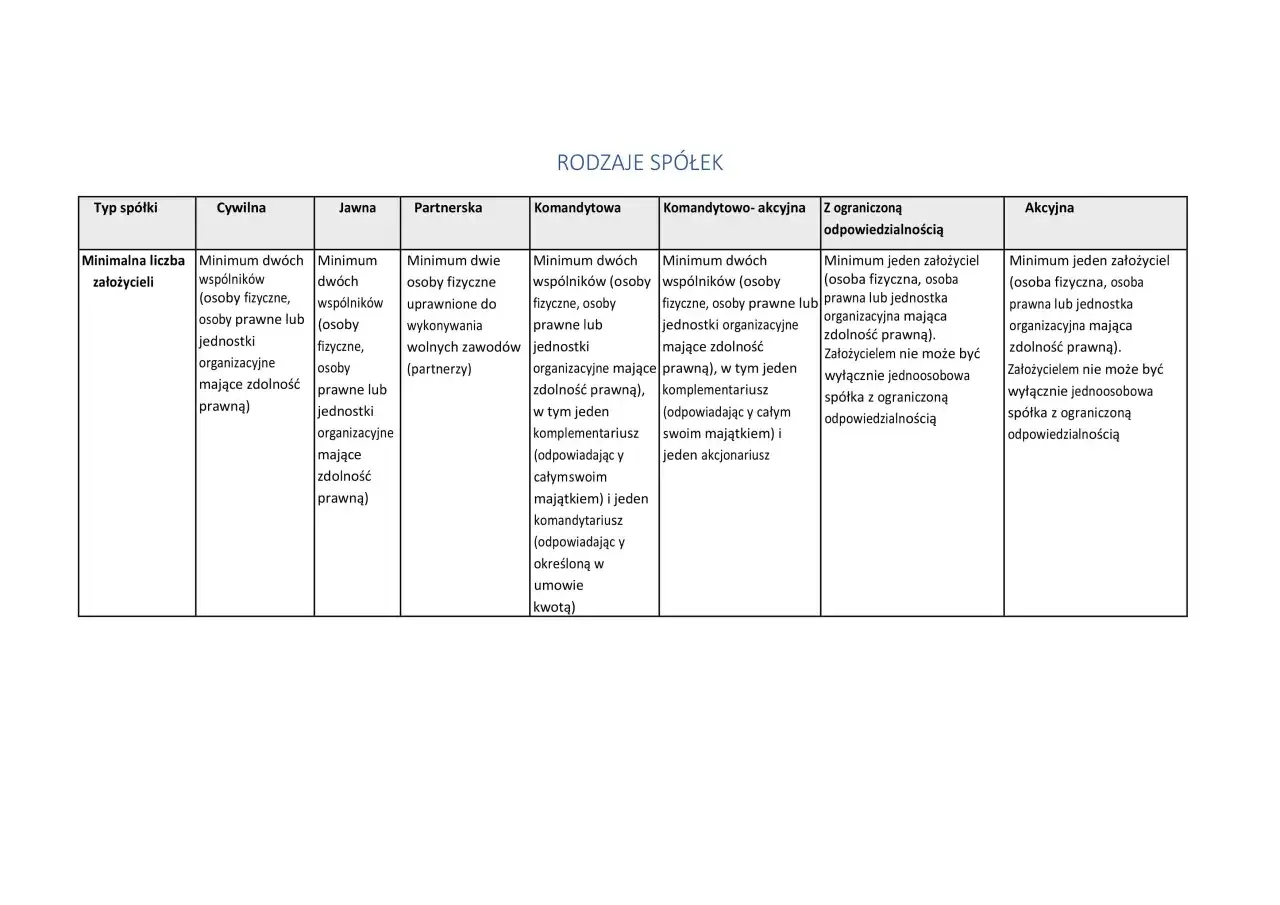

| Forma | Dla kogo | Odpowiedzialność | Kapitał lub wkład | Praktyczny komentarz |

|---|---|---|---|---|

| Spółka jawna | Co najmniej dwóch wspólników prowadzących prosty biznes | Wspólnicy odpowiadają solidarnie i bez ograniczeń, po spełnieniu ustawowych warunków | Brak ustawowego minimum kapitału | Dobra, gdy wspólnicy naprawdę współpracują, ale ryzyko prywatne jest wysokie |

| Spółka partnerska | Osoby wykonujące wolne zawody | Ograniczenie dotyczy w szczególności cudzych błędów zawodowych | Wkłady są obowiązkowe, ale bez ustawowego minimum | Ma sens tam, gdzie liczy się odpowiedzialność zawodowa, a nie klasyczna skala handlowa |

| Spółka komandytowa | Biznes z wyraźnym podziałem ról | Komandytariusz ma odpowiedzialność ograniczoną, komplementariusz pełną | Brak ustawowego minimum kapitału | Przydatna, gdy jeden wspólnik finansuje, a drugi prowadzi projekt operacyjnie |

| Spółka komandytowo-akcyjna | Większe przedsięwzięcia z kapitałem i akcjami | Komplementariusz odpowiada szeroko, akcjonariusz co do zasady ogranicza ryzyko | Minimum 50 000 zł | Struktura bardziej złożona, ale daje większe możliwości przy większej skali |

| Spółka z ograniczoną odpowiedzialnością | Najbardziej uniwersalny wybór dla małych i średnich firm | Co do zasady ryzyko wspólnika jest ograniczone | Minimum 5 000 zł | Często wybierana, bo dobrze równoważy ochronę i elastyczność |

| Prosta spółka akcyjna | Startupy, projekty inwestycyjne, biznesy z szybkim wzrostem | Ryzyko wspólnika jest odseparowane od majątku prywatnego w większym stopniu niż w modelach osobowych | Wystarczy 1 zł | Elastyczna, ale warto ją wybierać świadomie, nie tylko dlatego, że jest nowa |

| Spółka akcyjna | Większa skala, inwestorzy, emisja akcji, projekty kapitałowe | Spółka odpowiada własnym majątkiem | Minimum 100 000 zł | To rozwiązanie dla większych graczy, nie dla typowego małego startu |

Ten podział dobrze pokazuje, że sama nazwa nie wystarcza do podjęcia decyzji. Jeśli ktoś chce szybko wejść na rynek i pracować w małym zespole, jedna forma będzie wystarczająca. Jeśli jednak celem jest oddzielenie ryzyka, wejście inwestora albo rozbudowa struktury, wybór powinien iść w kierunku modeli kapitałowych. Następny krok to zrozumienie, gdzie naprawdę kończy się ochrona, a zaczyna odpowiedzialność osobista.

Odpowiedzialność za długi i błędy zależy od modelu

To jest fragment, który najczęściej bywa źle rozumiany. Sama rejestracja podmiotu nie oznacza jeszcze pełnej ochrony prywatnego majątku. W modelach osobowych, takich jak jawna czy komandytowa, odpowiedzialność wspólników może sięgać dalej niż tylko do papierowej deklaracji wkładu. W praktyce właśnie dlatego takie konstrukcje trzeba czytać bardzo uważnie, zwłaszcza jeśli firma ma podpisywać większe umowy, brać kredyt albo działać w branży z podwyższonym ryzykiem.

W modelach kapitałowych zasada jest prostsza: to spółka odpowiada własnym majątkiem. Nie oznacza to jednak, że wszystko jest wyłączone z ryzyka. Przy zarządzaniu trzeba pilnować terminów, dokumentów i procedur, bo błędy organizacyjne potrafią wygenerować odpowiedzialność po stronie osób prowadzących sprawy firmy. Najkrócej mówiąc, „z o.o.” nie jest magiczną tarczą, tylko narzędziem, które działa dobrze wtedy, gdy jest poprawnie używane.

Dobry przykład: przy działalności prawniczej, medycznej albo doradczej partnerstwo może sensownie chronić przed cudzym błędem zawodowym, ale nie zwalnia z odpowiedzialności za własne działania. Z kolei przy biznesie handlowym, który wiąże się z większym wolumenem zobowiązań, odrębny majątek firmy bywa dużo bezpieczniejszy. Po tej stronie decyzji pojawia się naturalne pytanie o koszty startu i formalności, więc przechodzę do liczb.

Ile kosztuje start i jak wygląda rejestracja

Przy zakładaniu biznesu najłatwiej skupić się na jednorazowej opłacie, a to zwykle za mało. Liczy się cały pakiet: kapitał, rejestracja, ewentualny notariusz, późniejsze zgłoszenia i forma prowadzenia spraw po wpisie do rejestru. Z mojego punktu widzenia najważniejsze są trzy liczby: 5 000 zł dla z o.o., 1 zł dla PSA i 100 000 zł dla akcyjnej.

| Element | Typowe wartości i zasady |

|---|---|

| Wpis do KRS | Zwykle 500 zł, a w trybie S24 250 zł tam, gdzie ten tryb jest dostępny |

| Pełnomocnictwo | 17 zł opłaty skarbowej, jeśli wniosek składa pełnomocnik |

| Minimalny kapitał | 5 000 zł dla z o.o., 1 zł dla PSA, 100 000 zł dla akcyjnej, 50 000 zł dla komandytowo-akcyjnej |

| Tryb rejestracji | Wybrane formy można zakładać w S24 albo tradycyjnie, a akcyjną rejestruje się elektronicznie przez KRS |

| Po rejestracji | Trzeba dopilnować zgłoszeń uzupełniających, w tym NIP-8, a w wielu przypadkach także CRBR |

| CRBR | Zgłoszenie beneficjenta rzeczywistego co do zasady składa się w terminie 7 dni od wpisu do KRS lub zmiany danych |

Praktyczna różnica między trybem tradycyjnym a S24 jest istotna nie tylko przez samą opłatę. W systemie online łatwiej i szybciej przejść przez rejestrację, ale wzorzec umowy jest mniej elastyczny. Jeśli wspólnicy chcą nietypowych zasad wejścia, wyjścia albo reprezentacji, prosty formularz bywa za ciasny. Dlatego tani start nie zawsze oznacza tanią firmę w dłuższym okresie. Zwykle większe znaczenie ma to, jakie obowiązki pojawią się po wpisie niż sama opłata za sam wpis.

Podatki, księgowość i sprawozdania częściej decydują niż sam start

Wiele osób patrzy na kapitał i rejestrację, a potem zaskakuje je miesięczny ciężar obsługi księgowej. Tu właśnie widać różnicę między prostą strukturą a modelem, który wymusza pełne księgi. Pełna księgowość oznacza prowadzenie ksiąg rachunkowych, a nie uproszczonej ewidencji, więc organizacyjnie jest to po prostu cięższy tryb działania.

W modelach opodatkowanych CIT trzeba pamiętać o rocznym zeznaniu. Biznes.gov podaje, że stawka CIT wynosi 19% albo 9% dla małych podatników i firm rozpoczynających działalność. Samo CIT-8 składa się do końca trzeciego miesiąca po zakończeniu roku podatkowego. Jeśli rok obrotowy pokrywa się z kalendarzowym, sprawozdanie finansowe trzeba zatwierdzić do 30 czerwca, a złożyć do KRS do 15 lipca.

Nie każda konstrukcja ma identyczny ciężar raportowy. Spółki jawne osób fizycznych i partnerskie nie muszą sporządzać sprawozdania finansowego, jeśli ich przychody netto za poprzedni rok obrotowy są niższe niż równowartość 2,5 mln euro. To ważny szczegół, bo pokazuje, że nie każda forma handlowa oznacza automatycznie ten sam poziom obowiązków. Im lepiej rozumiesz księgowość na starcie, tym mniej kosztownych niespodzianek później.

Jak dobrać formę do realnego modelu biznesu

Gdybym miał sprowadzić temat do praktycznej decyzji, nie pytałbym najpierw o „najlepszą” formę, tylko o scenariusz działania. Inny model ma sens dla dwóch wspólników prowadzących lokalny biznes usługowy, inny dla startupu szukającego inwestora, a jeszcze inny dla firmy rodzinnej, która ma generować stabilny obrót przez lata.

| Sytuacja | Rozsądny kierunek | Dlaczego |

|---|---|---|

| Jeden właściciel, małe ryzyko, mało formalności | Działalność jednoosobowa albo bardzo prosta struktura | Nie ma sensu dokładać sobie obowiązków, jeśli skala biznesu tego nie wymaga |

| Dwóch lub kilku aktywnych wspólników, prosty biznes operacyjny | Spółka jawna | Jest prosta w codziennym prowadzeniu, ale trzeba akceptować większe ryzyko osobiste |

| Wolny zawód i odpowiedzialność zawodowa | Spółka partnerska | Dobrze pasuje do profesji regulowanych i do podziału odpowiedzialności za cudze błędy |

| Jedna osoba finansuje, druga prowadzi projekt | Spółka komandytowa | Umożliwia rozdzielenie ról i poziomu ryzyka między wspólnikami |

| Startup, inwestor, szybki wzrost | Prosta spółka akcyjna | Jest elastyczna i nie wymaga wysokiego kapitału na wejściu |

| Większa skala, kapitał zewnętrzny, emisja akcji | Spółka akcyjna | To rozwiązanie dla projektów, które potrzebują bardziej rozbudowanej struktury finansowania |

Nie wybierałbym z o.o. tylko dlatego, że jest popularna. Popularność nie jest argumentem prawnym ani biznesowym. Jeśli firma ma działać mało ryzykownie i lokalnie, prostszy model może być wystarczający. Jeśli ma rosnąć, zatrudniać ludzi, przyjmować inwestora albo podpisywać większe kontrakty, lepiej od razu zbudować strukturę, która nie będzie przeszkadzać po pół roku. Po tym wyborze zwykle wychodzą na jaw błędy, których da się łatwo uniknąć.

Najczęstsze błędy, które później kosztują najwięcej

Widziałem już zbyt wiele przypadków, w których problem nie wynikał z samej formy, tylko z pośpiechu i zbyt ogólnej umowy. Z perspektywy praktyki najbardziej bolą trzy rzeczy: brak jasnych zasad reprezentacji, brak procedury wyjścia wspólnika i brak sprawdzenia, czy branża nie wymaga dodatkowego zezwolenia albo wpisu do rejestru działalności regulowanej.

- Mylenie ograniczenia odpowiedzialności z całkowitym brakiem ryzyka.

- Wybór formy bez sprawdzenia, czy działalność nie wymaga koncesji, zezwolenia albo wpisu do rejestru.

- Zbyt ogólny zapis umowy, przez co później trudno rozstrzygnąć spór między wspólnikami.

- Pominięcie CRBR, NIP-8 albo terminów przy zmianach w KRS.

- Zakładanie, że tani start automatycznie oznacza tanią obsługę w kolejnych latach.

Dobry test praktyczny jest prosty: jeśli po podpisaniu umowy nie umiesz odpowiedzieć na pytanie, kto reprezentuje firmę, co dzieje się przy odejściu wspólnika i jak wchodzi nowy inwestor, dokument jest za słaby. W takich sprawach lepiej dopracować zasady przed rejestracją niż później gasić pożar aneksami.

Umowa, reprezentacja i wyjście ze wspólnego biznesu decydują o tym, czy wszystko działa

Na końcu zawsze wracam do rzeczy, które rzadko robią wrażenie na początku, a potem okazują się kluczowe. Chodzi o to, kto podpisuje dokumenty, kto ma prawo podejmować decyzje, jak rozwiązuje się pat w zarządzaniu i co dzieje się, gdy jeden ze wspólników chce wyjść z biznesu. Bez tego nawet dobrze dobrana forma potrafi się zablokować.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, powiedziałbym tak: najpierw dobierz model do ryzyka i planu rozwoju, dopiero potem patrz na opłaty i formalny szyld. Właśnie tak wybór staje się użyteczny, a nie tylko zgodny z nazwą w rejestrze. Dobrze ustawione zasady na starcie zwykle oszczędzają więcej niż najniższa opłata za rejestrację.

Właśnie dlatego przy analizie formy prowadzenia biznesu nie zatrzymywałabym się na samym wpisie do KRS. Trzeba jeszcze sprawdzić podatki, odpowiedzialność, zasady reprezentacji i to, czy dana konstrukcja rzeczywiście pasuje do tego, jak firma ma działać za rok lub dwa.