Dziedziczenie po rodzicach zwykle wygląda prosto tylko na pierwszy rzut oka. W praktyce trzeba ustalić krąg spadkobierców, zdecydować, czy spadek przyjąć, odrzucić czy przyjąć z ograniczoną odpowiedzialnością za długi, a potem jeszcze przejść przez formalności w sądzie, u notariusza i urzędzie skarbowym. W tym artykule pokazuję, jak przejść przez ten proces spokojnie i bez kosztownych pomyłek, bo spadek po rodzicach to przede wszystkim kwestia terminów i dokumentów.

Najważniejsze zasady, które warto znać od razu

- Spadek przechodzi na spadkobierców z chwilą śmierci, ale prawa do majątku trzeba później potwierdzić dokumentem z sądu albo od notariusza.

- Przy braku testamentu dzieci i małżonek dziedziczą w pierwszej kolejności, a udział małżonka nie może spaść poniżej 1/4 spadku.

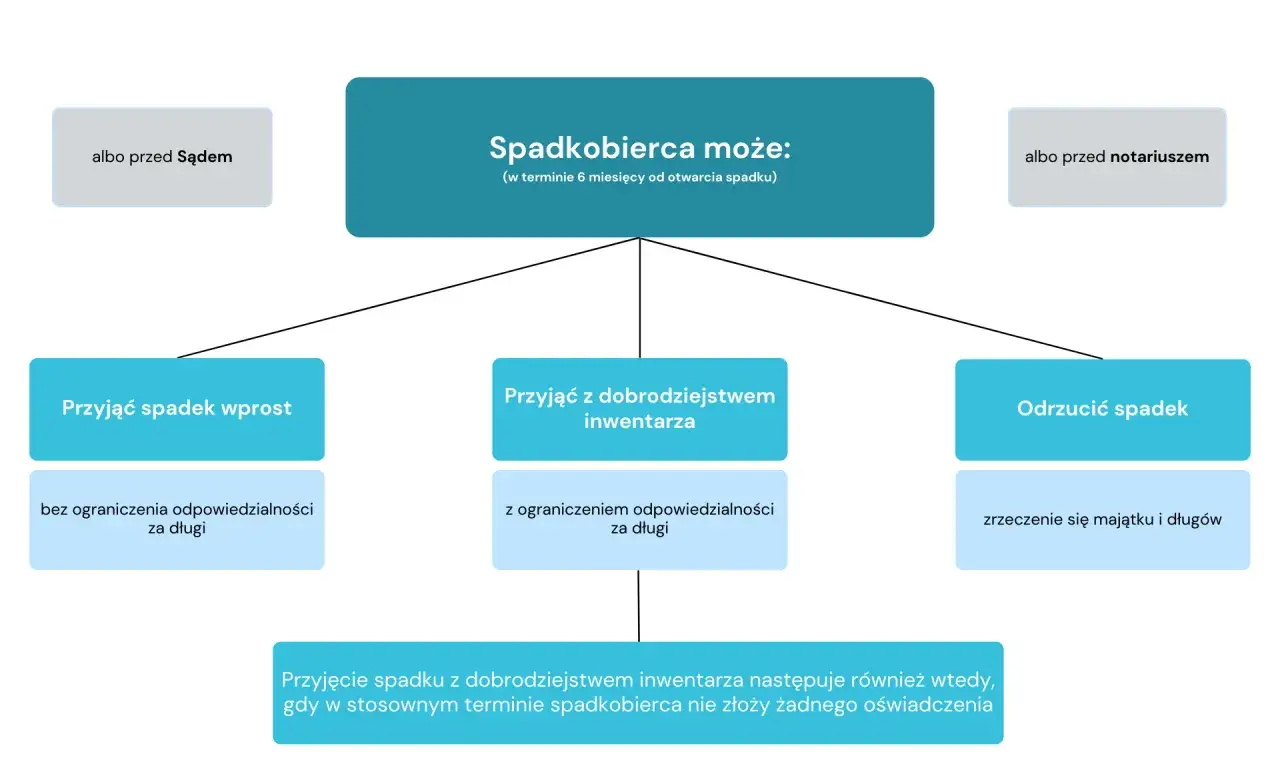

- Na decyzję o przyjęciu lub odrzuceniu spadku masz co do zasady 6 miesięcy od chwili, gdy dowiesz się o swoim powołaniu.

- Jeśli w spadku są długi albo nie znasz pełnego stanu majątku, najczęściej bezpieczniejszy jest wariant z dobrodziejstwem inwentarza.

- Najbliższa rodzina może korzystać ze zwolnienia podatkowego, ale trzeba pilnować zgłoszenia SD-Z2 i jego terminu.

- Gdy wszyscy spadkobiercy są zgodni, notariusz zwykle załatwia sprawę szybciej niż sąd, ale nie w każdej sytuacji będzie to możliwe.

Kto dziedziczy po rodzicach i jak liczone są udziały

Jeżeli nie ma testamentu, punkt wyjścia jest ustawowy: najpierw patrzę na to, czy zmarły pozostawił małżonka i dzieci. W takiej sytuacji dziedziczą oni w częściach równych, z tym że udział małżonka nie może być mniejszy niż jedna czwarta całego spadku. To ważne, bo w praktyce oznacza, że przy dużej liczbie dzieci udział każdego dziecka może być niższy, niż intuicyjnie zakłada rodzina.

Gdy dzieci nie ma, do spadku wchodzą małżonek i rodzice zmarłego. Jeśli żyje tylko jeden rodzic, jego część może przejść na rodzeństwo spadkodawcy, a w dalszej kolejności na ich dzieci. Z kolei gdy nie ma już ani zstępnych, ani małżonka, ani rodziców, ustawowy krąg dziedziczenia rozszerza się dalej, aż do dziadków, a w ostateczności do gminy albo Skarbu Państwa.

W sprawach rodzinnych często pojawia się jeszcze zachowek. To roszczenie pieniężne dla najbliższych, którzy zostali pominięci albo otrzymali zbyt mało. Dla zstępnych, małżonka i rodziców wynosi on co do zasady połowę udziału ustawowego, a gdy osoba uprawniona jest małoletnia albo trwale niezdolna do pracy, dwie trzecie tego udziału. Jeśli testament istnieje, nie kończy to sprawy, tylko zmienia jej punkt wyjścia.

Po ustaleniu kręgu spadkobierców trzeba przejść do formalnego potwierdzenia praw do majątku, bo bez tego trudno ruszyć z bankiem, księgą wieczystą czy sprzedażą mieszkania.

Jak formalnie potwierdzić prawa do spadku

W praktyce są dwie drogi: sąd albo notariusz. Ja zwykle zaczynam od pytania, czy sprawa jest bezsporna, bo to decyduje o tempie i wygodzie.

Sąd spadku to sąd ostatniego miejsca zamieszkania zmarłego, więc nie wybiera się go dowolnie. Jeżeli sprawa jest sporna, ktoś kwestionuje testament albo nie da się zebrać wszystkich zainteresowanych w jednym czasie, sąd bywa po prostu jedyną sensowną drogą.

| Tryb | Kiedy ma sens | Koszt podstawowy | Najważniejszy warunek |

|---|---|---|---|

| Sądowe stwierdzenie nabycia spadku | Gdy są spory, brakuje zgodności albo nie wszyscy mogą stawić się u notariusza | 100 zł + 5 zł wpis do Rejestru Spadkowego | Sąd rozstrzyga nawet wtedy, gdy sytuacja rodzinna jest skomplikowana |

| Akt poświadczenia dziedziczenia | Gdy wszyscy zainteresowani są zgodni i obecni | 50 zł za akt, 100 zł za protokół dziedziczenia, plus wypisy i VAT | Notariusz nie może mieć wątpliwości co do spadkobierców i udziałów |

Notarialne poświadczenie dziedziczenia jest praktyczne, bo po zarejestrowaniu w Rejestrze Spadkowym ma skutki prawomocnego postanowienia sądu. Z kolei sąd jest bezpieczniejszy, gdy pojawia się konflikt, brak dokumentów albo ktoś kwestionuje testament. W takiej sprawie nie próbuję na siłę skracać drogi, bo każdy błąd na tym etapie potrafi później zablokować wpis w księdze wieczystej albo wypłatę z banku.

Jeśli chcesz zobaczyć to w praktyce, warto pamiętać o jednym: notariusz sporządza protokół przy udziale wszystkich osób zainteresowanych, a gdy ujawni się brak którejś z nich, akt poświadczenia dziedziczenia po prostu nie powstanie. Gdy już masz potwierdzenie nabycia spadku, możesz przejść do wyboru, czy w ogóle warto ten spadek przyjmować.

Przyjąć, odrzucić czy przyjąć z dobrodziejstwem inwentarza

To jest moment, w którym wiele osób działa zbyt szybko. Spadek można przyjąć wprost, przyjąć z dobrodziejstwem inwentarza albo odrzucić. Pierwszy wariant daje pełną odpowiedzialność za długi, drugi ogranicza ją do wartości aktywów spadku, a trzeci zamyka drogę dziedziczenia i sprawia, że traktuje się spadkobiercę tak, jakby nie dożył otwarcia spadku.

Termin na złożenie oświadczenia to 6 miesięcy od dnia, w którym dowiedziałeś się o powołaniu do spadku. Jeśli nic nie zrobisz, dziś skutkiem jest przyjęcie z dobrodziejstwem inwentarza, więc nie odziedziczysz automatycznie „gołym ruchem” całych prywatnych długów rodzica, ale to nie znaczy, że można temat odłożyć. Nadal warto sprawdzić, jakie zobowiązania istnieją, bo samo przyjęcie z dobrodziejstwem inwentarza nie usuwa problemu zadłużonego majątku.

W rodzinach, w których w grę wchodzą kredyty, zaległe rachunki albo hipoteka, zwykle robię najpierw szybki przegląd dokumentów i dopiero potem rekomenduję decyzję. Jeśli długi są wysokie i nie ma realnej wartości po stronie aktywów, odrzucenie spadku może być rozsądniejsze. Trzeba jednak uważać na łańcuch dziedziczenia: po odrzuceniu przez rodzica do spadku mogą wejść dzieci, więc sprawa nie kończy się na jednej osobie.Przy małoletnich obowiązują dodatkowe zasady, a od 15 listopada 2023 r. część sytuacji została uproszczona, ale i tak nie traktuję ich jako formalności do odhaczenia. Jeśli termin minie albo rodzic złoży oświadczenie bez sprawdzenia skutków dla dziecka, problem wraca ze zdwojoną siłą. Po tej decyzji trzeba jeszcze uporządkować podatek, bo właśnie tam najczęściej gubi się pieniądze albo zwolnienie.

Jak działa podatek od spadku po rodzicach w 2026 roku

W typowej sprawie po zmarłym rodzicu najważniejsza wiadomość jest prosta: najbliższa rodzina może korzystać z pełnego zwolnienia, ale trzeba dopełnić zgłoszenia. Od 7 stycznia 2026 r. obowiązek podatkowy przy dziedziczeniu powstaje dopiero z chwilą formalnego potwierdzenia nabycia spadku przez sąd albo notariusza, więc ustawodawca trochę uporządkował ten etap. To praktyczna zmiana, bo daje więcej czasu na spokojne złożenie dokumentów.

| Kto dziedziczy | Co składa | Termin | Efekt |

|---|---|---|---|

| Małżonek, dzieci, wnuki, rodzice i inni z najbliższej rodziny | SD-Z2 | Co do zasady 6 miesięcy od uprawomocnienia postanowienia, rejestracji aktu poświadczenia dziedziczenia albo wydania europejskiego poświadczenia spadkowego | Pełne zwolnienie z podatku, jeśli termin zostanie zachowany |

| Spadkobierca spoza najbliższej rodziny | SD-3 | Po powstaniu obowiązku podatkowego | Podatek według grupy podatkowej i nadwyżki ponad kwotę wolną |

Jeśli spóźnisz się ze zgłoszeniem SD-Z2, od 2026 r. można wystąpić o przywrócenie terminu, ale trzeba uprawdopodobnić, że uchybienie nastąpiło bez twojej winy, na przykład z powodu choroby. To nie jest furtka „na wszelki wypadek”, tylko realna ochrona dla osób, które naprawdę nie mogły zareagować w porę. W praktyce i tak lepiej nie zakładać, że urząd sam domyśli się twojej sytuacji.

Gdy zwolnienie nie przysługuje albo zostało utracone, podatek liczy się od nadwyżki ponad kwotę wolną: 36 120 zł dla I grupy, 27 090 zł dla II grupy i 5 733 zł dla III grupy. Stawki dla nadwyżki wynoszą odpowiednio: dla I grupy 3%, 5% i 7%, dla II grupy 7%, 9% i 12%, a dla III grupy 12%, 16% i 20%, zależnie od przedziału. W sprawie po rodzicach zwykle nie chodzi o te wyższe stawki, tylko o dopilnowanie pełnego zwolnienia, dlatego SD-Z2 bywa ważniejsze niż sama wycena mieszkania.

Warto też pamiętać, że wcześniejsze darowizny od tej samej osoby mogą wpływać na sumę nabyć z ostatnich 5 lat, więc czasem problem podatkowy zaczyna się dużo wcześniej niż po śmierci rodzica. To prowadzi już wprost do pytania, co zrobić z konkretnymi składnikami majątku i jak nie utknąć na banku, księdze wieczystej albo przy współwłasności między rodzeństwem.

Co zrobić z mieszkaniem, samochodem i kontem po rodzicu

Samo potwierdzenie dziedziczenia nie kończy sprawy. Dopiero potem trzeba przejść przez realne składniki majątku, a każdy z nich rządzi się trochę inną praktyką.

- Mieszkanie lub dom - jeśli wchodzi do spadku nieruchomość, zwykle trzeba później złożyć wniosek o wpis w księdze wieczystej; sama zmiana właściciela w prawie spadkowym nie wystarcza do uporządkowania księgi.

- Samochód - do przerejestrowania potrzebny jest dokument potwierdzający dziedziczenie oraz standardowe dokumenty pojazdu, a przy kilku spadkobiercach przyda się zgodne stanowisko co do dalszego używania auta.

- Rachunek bankowy - banki zwykle żądają postanowienia sądu albo aktu poświadczenia dziedziczenia; bez tego wypłata środków bywa wstrzymana.

- Współwłasność między rodzeństwem - jeśli majątek przypada kilku osobom, wszyscy stają się współwłaścicielami udziałów i nie da się wygodnie sprzedać wszystkiego bez działu spadku.

- Długi i ciężary - zanim podejmiesz decyzję o podziale albo sprzedaży, sprawdź hipotekę, zaległości czynszowe, pożyczki i inne obciążenia, bo one obniżają realną wartość masy spadkowej.

Jeżeli w skład spadku wchodzi nieruchomość, sam wpis własności do księgi wieczystej na podstawie dziedziczenia kosztuje 150 zł. To niewielka opłata w porównaniu z problemami, jakie potrafi wywołać nieaktualna księga, zwłaszcza gdy rodzina planuje sprzedaż albo chce uporządkować stan prawny przed działem spadku.

Jeżeli rodzeństwo jest zgodne, dział spadku można zrobić szybciej i taniej. Za wniosek o dział spadku sąd pobiera 500 zł, a gdy zawiera zgodny projekt działu, 300 zł; gdy dochodzi jeszcze zniesienie współwłasności, opłata wynosi 1000 zł, a przy zgodnym projekcie 600 zł. To są kwoty, które w praktyce często opłaca się zaplanować od razu, bo konflikt między spadkobiercami zwykle kosztuje więcej niż sama opłata sądowa.

Jeśli sytuacja jest niejasna, pomocny bywa spis inwentarza. Wniosek kosztuje 100 zł i porządkuje temat aktywów oraz pasywów, więc przy zadłużonym majątku bywa rozsądniejszy niż działanie „na pamięć”. Właśnie tutaj najłatwiej odróżnić sprawę, którą da się załatwić w jeden dzień, od takiej, która bez przygotowania będzie wracała przez miesiące.

Jakie błędy najczęściej komplikują sprawę i co warto zrobić wcześniej

Największym błędem jest odkładanie decyzji, aż minie termin na oświadczenie albo zgłoszenie podatkowe. Drugim - przyjmowanie, że skoro rodzic zostawił mieszkanie, to automatycznie wszystko jest bezpieczne. Ja w takich sprawach zawsze zaczynam od trzech pytań: kto jest spadkobiercą, czy są długi i czy wszyscy zainteresowani są zgodni.

- Nie zakładaj, że notariusz rozwiąże wszystko, jeśli pojawia się spór albo brak choć jednego spadkobiercy.

- Nie mieszaj daty śmierci z datą formalnego potwierdzenia nabycia spadku, bo w podatkach i zgłoszeniach to nie jest to samo.

- Nie składaj oświadczenia o przyjęciu lub odrzuceniu bez sprawdzenia kredytów, hipotek i zaległych zobowiązań.

- Nie zapominaj, że po odrzuceniu spadku mogą wchodzić w grę dzieci albo inni dalsi zstępni.

- Nie zostawiaj nieruchomości bez wpisu do księgi wieczystej, jeśli chcesz ją później sprzedać albo bezpiecznie przekazać dalej.

Jeżeli zrobisz kolejno: ustalenie spadkobierców, wybór sposobu potwierdzenia dziedziczenia, decyzję o przyjęciu albo odrzuceniu, zgłoszenie podatkowe i dopiero potem podział majątku, sprawa zwykle przebiega sprawniej niż większość rodzin zakłada na starcie. W dziedziczeniu po rodzicach najbardziej opłaca się chłodna kolejność działań, a nie pośpiech. To właśnie ona pozwala zachować zwolnienie podatkowe, uniknąć odpowiedzialności za cudze długi i spokojnie uporządkować majątek po zmarłym.